Eksporten skyder i vejret. Globalt marked for civil luftfart Position på det russiske marked

Luftfartsindustrien som industri blev dannet i begyndelsen af det tyvende århundrede. I 1910-12 havde mange lande flere virksomheder beskæftiget med produktion af fly. Interessen for industrien opstod under verdenskrigenes tider, især Anden Verdenskrig, hvor luftherredømmet blev en af de afgørende faktorer i et bestemt slag. Efter 1945 fortsatte industrien sin hurtige vækst, idet den i denne periode var mere opmærksom på civil luftfart. I slutningen af 80'erne luftfartsindustrien nærmede sig den moderne model og ændrede så praktisk talt ikke dens udseende. I øjeblikket er flere lande dukket op som førende inden for luftfartsindustrien og fastholder deres positioner i denne sektor.

Moderne ledere - hvad er deres egenskaber

I øjeblikket tilhører verdens førende position inden for luftfartsindustrien flere lande, herunder USA, Rusland, EU og Brasilien. Disse lande har det største antal fabrikker og fabrikker, der opererer i denne industri. Nogle virksomheder i staten har råd til at producere enkeltdele, men alle går i sidste ende til større virksomheder, der danner grundlaget for den nationale flyindustri.

Det særlige ved førende virksomheder i lande, der er førende i luftfartsindustrien, er, at de alle samarbejder med staten. Hvis vi taler om civil luftfart, så er dette servicering af store luftfartsselskaber, nationale flyvninger, hvis det drejer sig om militæret - at opfylde de væbnede styrkers behov.

Førende virksomheder i den civile luftfartsindustri

Den civile flyindustri er den dyreste gruppe, som kun omfatter store virksomheder med en snæver specialisering på nationalt eller internationalt plan.

I den civile flyindustri er der i dag to store virksomheder, der leder:

- Boeing (amerikansk selskab);

- Airbus (EU united corporation);

- United Aviation Corporation i Rusland.

Der er ingen virksomheder af tilsvarende omfang i andre lande. Et centralt træk ved disse virksomheder er spredningen af produktionen over hele landet eller flere lande (EU). Denne tilgang gør det muligt at fokusere produktionen på et anlæg til produktion af én del, for at bringe fabrikker tættere på ressourcer og dermed at minimere produktionsomkostningerne. Derudover var disse virksomheder kun i stand til at dukke op takket være fusionen af giganter. Så for eksempel inkluderer UAC flere store virksomheder "Su", "Mig", "Il", "Tu", "Yak", fokuseret på generel produktion.

Andre store virksomheder, der producerer luftfart i verden, er: Lockheed Martin, Northrop-Grumman, United Technologies, Textron (USA).

Kina vil højst sandsynligt være blandt de førende flyproducenter i den nærmeste fremtid, men i dag kan dets produktion endnu ikke konkurrere med verdens giganter.

Militær luftfart

I den militære sektor ser luftfartsindustriens ledere anderledes ud. Følgende mærker falder ind under denne kategori:

- Su (fremstillet i Rusland);

- Mig (Rusland);

- Panavia Tornado (Tyskland);

- Eurofighter Typhoon (produceret af Den Europæiske Union);

- Boeing (produktion i USA).

I denne sektor er det ret vanskeligt at bestemme lederskab mellem mærker, da virksomheder, der producerer sådant udstyr, er tilbageholdende med at reklamere for deres eget salg. Vi kan dog med tillid sige, at de tre bedste i denne sektor forbliver uændrede: USA, EU og Rusland. Interessante udviklinger i denne industri tilhører også Israel, Canada, Kina og nogle andre lande, men de produceres i et meget mere beskedent volumen.

Efter Sovjetunionens sammenbrud opstod der et amerikansk-europæisk duopol i produktionen af langdistancepassagerfly (dvs. fly med en kapacitet på 150 eller flere personer og en maksimal rækkevidde på mere end 4000-5000 km): markedet blev delt af Boeing og Airbus (fly af samme størrelse produceres i Rusland - Tu -204 og Il-96, men deres produktion er sporadisk til statens behov). Den samme koncentration fandt sted i produktionen af regionale jetfly (med en kapacitet på op til 100 personer og en maksimal rækkevidde på mindre end 4.000 km): i begyndelsen af 2000'erne var der kun to selskaber tilbage, der virkelig masseproducerede sådanne fly - den canadiske Bombardier og den brasilianske Embraer (i Rusland), og i Ukraine er der, eller rettere, produktion i lille skala af denne klasse af fly An-148 vegetater). Det var i det regionale segment, at lande, der ønskede at indgå i den snævre kreds af jetflyproducenter, først gjorde sig gældende. passagerfly: Rusland med Sukhoi Superjet-projektet, Kina med ARJ-21-flyet og Japan med Mitsubishi Regional Jet-flyet. Men markedet for langdistancefly er meget mere rummeligt og rentabelt, og det i begyndelsen af 2010'erne. yderligere tre aktører annoncerede projekter i dette segment (analoger af Boeing 737 og A319/320/321): Rusland med Irkut-selskabets MC-21-projekt, Kina med C919-flyet fra COMAC-selskabet og det canadiske Bombardier, hvis nye CSeries passagerfly nærmer sig i passagerkapacitet "nedefra" til de korteste versioner af Boeing 737 og til den europæiske A319.

Giants forudsigelser

Flyselskaber offentliggør regelmæssigt 20-års prognoser for passagerfly- og transportmarkederne - få industrier præsenterer sådanne langsigtede prognoser for offentligheden. Efterspørgslen efter specifikke modeller er ikke angivet - opdelingen er efter flyklasse. Prognoser er udarbejdet på baggrund af grundig og mange års markedsføring og økonomisk forskning, men de kan naturligvis ikke forudse begivenheder, der engang ramte markedet hårdt, såsom terrorangrebene i USA den 11. september 2001 eller den globale finanskrisen 2007-2008. Som følger af den sidste (udgivet i efteråret 2014) Boeing vejrudsigt, i 2033 vil der blive produceret 36.770 langdistancefly, og deres globale flåde vil stige fra 20.910 fly i 2013 til 42.180 i 2033. Omkostningerne til fly, der vil blive produceret før 2033, vil være et overvældende tal på 5,2 trillioner dollar næsten en tredjedel af USA's BNP eller cirka tre gange Ruslands BNP i 2014). Af dem, der er produceret i løbet af de forventede tyve år, vil 25.680 fly, dvs. næsten 70 %, i Boeing-klassifikationen være "long-haul single-aisle aircraft" (Boeing 737, A320, MC-21 og C919), og i værdi vilkår deres andel vil være omkring 48%. Regionale fly, hvortil Boeing inkluderer Sukhoi Superjet, vil producere 2.490 enheder, men deres monetære andel vil være mindre end 2%, eller omkring 100 milliarder dollars. Samtidig er markedskapaciteten i Rusland og SNG-landene, som er tildelt af det amerikanske selskab som et separat regionalt marked sammen med Nordamerika, latin Amerika, Europa, Asien-Stillehavsregionen, Mellemøsten og Afrika, vil beløbe sig til 1.330 fly til en værdi af 150 milliarder dollars i 2033 (eller 3 % af hele verdensmarkedet). Det tidligere USSR har brug for 990 MS-21-fly og 160 regionale passagerfly.

Hvorfor forsvandt "Tu" og "Il"?

I bedste år Den sovjetiske luftfartsindustri producerede op til 150 passagerfly om året. I 1991, det sidste år af USSR's eksistens, blev der produceret 37 Tu-154, seks Il-86, en Il-96, to Tu-204 og 13 Yak-42, dvs. i alt 59 jetfly, mens EADS (nu Airbus) producerede omkring 170 og Boeing omkring 600 passagerfly. Gennem 90'erne. i Vesten var konsolideringsprocesser af flyindustrien i gang (som følge heraf i USA, i stedet for tre flyproducenter, kun Boeing var tilbage), mens alle sovjetiske designbureauer og fabrikker blev privatiseret (eller adskilt i statsvirksomheder) ) separat. Efter Sovjetunionens sammenbrud befandt den civile flyindustri i Rusland sig i en tilstand af kollaps, som blev ført af en kombination af mange faktorer: en alvorlig økonomisk krise, manglen på implementering af nye projekter, manglen på moderne teknisk vedligeholdelse og økonomisk støtte til salg af fly og flyrejsers sammenbrud, hvilket resulterer i en stor overskudsflåde af praktisk talt gratis for flyselskabernes biler Fra 2001 begyndte staten at lede efter former for industrikonsolidering, som først sluttede i anden halvdel af dette årti med oprettelsen af UAC. Samtidig var der en vanskelig integrationsproces "nedefra", hvis kerne var de to overlevende virksomheder, der havde midler fra salg af jagerfly til Kina og Indien - Sukhoi og Irkut. Det er ikke overraskende, at det var disse to selskaber, der fremsatte projekter for nye civile fly - Sukhoi Superjet, som vandt konkurrencen i 2002 om at skabe et regionalt fly, og MC-21, hvis regeringsdekret blev udstedt i 2010. Samtidig blev hverken Tu-204, hvoraf der kun blev produceret omkring 80 enheder, hverken Il-96 (mere end 20) aldrig rigtig masseproduceret på grund af manglende produktion i 90'erne - begyndelsen af 2000'erne. deres motorer, meget svag salgsstøtte, og IL-96 - og på grund af fire-motors design, mindre økonomisk end dens vestlige konkurrenters. Samtidig sad Boeing og Airbus ikke ledige på det russiske marked i løbet af 2000'erne. tog en dominerende stilling på det, da sovjetiske fly blev afskrevet i massevis. Spørgsmålet om internationalt samarbejde er ikke mindre vigtigt. I midten af 2000'erne var den europæiske EADS tættest på at blive den russiske luftfartsindustris hovedpartner: den blev ejer af en 10%-andel i Irkut, og den russiske VTB Bank købte en 5%-andel i EADS på markedet . Der blev dog aldrig taget afgørende skridt hen imod partnerskab - af forskellige årsager, herunder politiske.

Airbus' 20-års prognose, der blev offentliggjort på luftshowet Le Bourget i juni, er ikke radikalt anderledes end Boeings, men er mere moderat. Salget i 2034 vil være $4,9 billioner, det samlede antal producerede nye fly vil være 32.585 fly (12% lavere end Boeing), antallet af enkeltgange fly til passagerer vil være 22.927, og omkostningerne vil være 55%. Der er dog en bemærkelsesværdig forskel: Airbus forudser, at efterspørgslen efter ultrastore jetfly (såsom A380 og Boeing 747) vil være på 1.550 fly, mens Boeing mener, at kun 620 enheder vil finde købere. Dette er ikke overraskende, da det største og mest moderne fly af denne type - A380 - er produceret af Airbus, mens Boeing opgav udviklingen af en maskine af denne størrelse til fordel for en radikal modernisering af Boeing 747. Europæisk luftfartsbekymring tyder på, at om 20 år vil antallet af største lufthubs i verden stige til 91 fra de nuværende 47 (fra Rusland både nu og om 20 år vil de kun være repræsenteret af Moskvas lufthub) og A380 konceptet er fokuseret på transport mellem dem.

Del for Sukhoi Superjet

Bombardier of Canadas prognose, offentliggjort sidste år, fokuserede på fly af den størrelse, det producerer. Selskabets marketingfolk mener, at i 2033 vil efterspørgslen efter passagerfly fra 100 til 149 sæder (som inkluderer korte versioner af Boeing 737 og A319 samt CSeries-passagerflyet, der udvikles af det canadiske selskab) beløbe sig til 7.100 enheder eller 465 USD milliarder i penge. Embraer forventer i sin prognose offentliggjort på den sidste Le Bourget levering af 6.350 jetfly med en kapacitet på 70 til 130 sæder i 2034, herunder 380 i Rusland og SNG-landene.

Således giver alle prognoser fra globale flyproducenter en betydelig markedsniche for Sukhoi Superjet. Den virkelig serieproduktion af dette fly, der begyndte sidste år (37 enheder blev produceret), førte til, at det optog omkring 10 % af det samlede salg af regionale jetfly.

Udsigt fra Rusland

En repræsentant for Sukhoi Civil Aircraft sagde det ifølge virksomhedens prognoser for perioden 2015-2034. Markedskapaciteten for biler med en kapacitet på 91-120 sæder vil være 2600 enheder, og andelen af SSJ vil være 14%, det vil sige 364 enheder.

Men meget mere ambitiøst er MC-21-projektet, der i lighed med den kinesiske C919 er rettet mod den mest rummelige niche på verdensmarkedet, hvor det vil møde meget hårdere konkurrence fra Boeing og Airbus, som vil lancere det på markedet i 2016 –2017. sine nye modifikationer af Boeing 737MAX og A320neo, udstyret med nye højeffektive motorer. MC-21 vil have samme motor som A320neo, men det vil være det første passagerfly med en sammensat (sort) vinge og vil være udstyret med en lang række af de nyeste innovative systemer, kun den første flyvning er planlagt i 2016 ( Sukhoi Superjet fra den første testflyvning til den første kommercielle tog omkring fire år).

Administrerende direktør for Aviaport-agenturet Oleg Panteleev mener, at gennemførligheden af salgsplaner for nye typer russiske fly er bestemt af tre faktorer. For det første monteringsstedernes produktionsmuligheder - og her er der ingen risici. For det andet stabiliteten af samarbejdet i leveringen af komponenter - og den russiske luftfartsindustri kontrollerer ikke denne risiko i tilfælde af en forværring af den internationale situation. For det tredje mulighederne for forfremmelse til verdensmarkedet - dette spørgsmål er heller ikke under kontrol af luftfartsindustrien, men hvis den eksisterende eksportstøttepolitik fastholdes, vil situationen se kontrolleret ud.

Russiske fly- og helikopterproducenter står i dag over for nye udfordringer. De bliver nødt til at integrere sig mere aktivt på det globale marked, hurtigt introducere nye teknologier og om nødvendigt udveksle kvalificeret personale.

Disse og andre trin er indeholdt i udkastet til opdateret luftfartsindustristrategi frem til 2030. Derudover omfatter dokumentet den gradvise privatisering af nogle statsejede virksomheder. "Vi går ind for aktivt at tiltrække privat kapital til industrien," forklarede industri- og handelsminister Denis Manturov.

Ydelser annulleres ikke

For industrideltagere vil eksisterende statsstøtteforanstaltninger forblive og endda udvides. "Vi vil opmuntre vores flyselskaber til at anskaffe en flåde fly Russisk fremstillet," sagde Denis Manturov.

Ifølge ham skal en ny generation af leverandører opstå, der arbejder efter de strengeste standarder, efterspørges ikke kun på hjemmemarkedet, men også på verdensmarkedet. "Luftfartsindustrien arbejder allerede i denne retning," præciserede ministeren.

Som før er staten afhængig af luftfartsvidenskab og sikring af landets teknologiske suverænitet. "Som et resultat forventer vi at bygge en økonomisk stabil, globalt konkurrencedygtig industri, integreret i den internationale arbejdsdeling," konkluderede Manturov.

Leverandøren er lille, men smart

En ny generation af leverandører, herunder små og mellemstore virksomheder, vil ikke kun arbejde for luftfartsindustrien, men også for relaterede industrier - bilindustrien, rumfart, skibsbygning, transportteknik og andre.

I dag arbejder alle verdens største fly- og helikopterproducenter med en række forskellige store og små komponentproducenter, og koncentrerer sig om den bedste produktudvikling, kvalitetshåndværk og upåklagelig eftersalgsservice.

I Rusland bruges den forældede industrielle model af "fuld cyklus" virksomheder stadig - fra støbning til samling af slutprodukter. I moderne verden Der er næsten ingen sådanne virksomheder tilbage - det er urentabelt.

Verden hilser bredt samarbejde og arbejdsdeling velkommen, fastslår forfatterne til dokumentet. Ifølge Oleg Panteleev, administrerende direktør for Aviaport-agenturet, peger strategien direkte på nøglefunktionerne i "den indenlandske flyindustri" og foreslår måder at løse dem på i overensstemmelse med tendenserne i den globale luftfartsindustri. Det betyder, at der skal lægges vægt på selvstændig udvikling af såkaldte kritiske teknologier, der sikrer konkurrenceevne, på inklusion i internationalt samarbejde og arbejdsdeling.

Digital fabrik

Det mest presserende problem for russiske flyproducenter er det trange hjemmemarked og den lukkede karakter af mange udenlandske markeder.

"The United Aircraft Corporation (UAC) planlægger at producere omkring 35 SSJ100-fly om året i den nærmeste fremtid. Mulighederne giver os mulighed for at fordoble produktionen og sikre produktionsrentabilitet på grund af virksomhedens omfang. Men fly i sådanne mængder er ikke påkrævet inden for vores passagerer tjener ikke så meget, og de flyver ikke så ofte som europæere eller amerikanere,” forklarede Oleg Panteleev til Rossiyskaya Gazeta. Derfor er det ekstremt vigtigt for russiske flyproducenter at få adgang til det internationale marked.

"Et gennembrud på de asiatiske markeder kan sikres ved at implementere det fælles russisk-kinesiske projekt om et wide-body langdistancefly (WLDMS)," mener Oleg Panteleev.

Udviklingen af eksport af militærfly vil blive lettet af den vellykkede kampbrug af angrebsfly i Syrien.

"Det er vigtigt at forstå, hvad der vil blive efterspurgt i andre lande. Vi er afhængige af nye flymodeller. Det er SSJ100, MC21, Ka62, Mi38, Ansat," forklarer ministeriet.

Lad os minde dig om, at SSJ100 er et regionalt passagerfly skabt i tæt internationalt samarbejde, Ansat er en moderne helikopter til bred brug til civile og specielle formål. Ka62 og Mi38 er multi-purpose helikoptere, MC21 er et kort-mellemdistancefly.

Luftfartsindustrien har nu mere end 250 industrivirksomheder og over 400 tusind ansatte

Den opdaterede luftfartsindustristrategi lægger vægt på forbedret videnskabelig og teknisk udvikling af industrien. På trods af gennemførelsen af lovende projekter seneste år, Rusland har akkumuleret et hul med industriledere, især i det civile segment. Mange nøgleteknologier i den russiske luftfartsindustri blev udviklet tilbage i 1980'erne. Og nu kræver verdensmarkedet for fremtiden fly relateret til digital teknologi og innovation.

For eksempel introducerer Airbus en "digital fabrik" i produktionen - en innovation, der vil øge produktiviteten og reducere logistik- og energiomkostningerne med 30%. Boeing og Airbus begynder at bruge en 3D-printmetode, der femdobler produkternes styrke og reducerer råvareomkostningerne med 90 procent. Udviklingen af eftersalgsservice er også vigtig: Ved hjælp af nye udviklinger i verden øges hastigheden af serviceydelsen.

De projekter, der vil vende situationen, kan være MC21 og det russisk-kinesiske fly ShFDMS, forventer industri- og handelsministeriet.

Lad os flyve ind i alliancen

Hvilke metoder til integration i den globale luftfartsindustri tilbydes? Ud over statsstøtteforanstaltninger til eksport er der et tæt samarbejde med lande, der udvikler deres egen luftfartsindustri.

”Det har Kina for eksempel ikke tilstrækkelig erfaring i design af civile bredkropsfly og flymotorer. Indien har ikke sin egen udvikling inden for femte generations kampfly, civile regionale fly, smal- og bredkropsfly. Den russiske luftfartsindustri har kompetencer og teknologier på disse områder og kan være en pålidelig partner for disse lande,” forklarer industri- og handelsministeriet.

Derudover planlægger de at opbygge internationale alliancer i henhold til ordningen "kompetence i bytte for marked" (for eksempel med Kina og Indien). Desuden overvejes muligheden for at skabe joint ventures med udviklingslande for at udvikle, producere og fremme fly.

I projekter med international deltagelse med højteknologiske lande sigter Rusland mod samarbejde med Frankrig, Tyskland, USA, Storbritannien og Japan. "Skabelsen af betingelser for internationalt samarbejde vil blandt andet ske gennem politisk støtte fra staten, især på niveau med mellemstatslige aftaler," hedder det i strategien.

Ved køb af udenlandske fly vil industrideltagere sammen med staten se efter muligheder for at opfylde kravene fra potentielle partnere - inkludere indenlandske virksomheder i internationale forsyningskæder, lokalisere produktionen af komponenter i Rusland og udføre fælles forsknings- og udviklingsarbejde.

Et særskilt emne er støtte til hjemmemarkedet for civile fly. På spørgsmålet fra RG om, hvilke incitamenter flyselskaber, der fornyer deres flåde med indenlandske civile passagerfly SSJ100 og MC21, vil kunne regne med, sagde de, at de vil skabe særlige forhold, hvorunder russiske fly vil være konkurrencedygtige i drift.

Problemet med tilgængelighed til fjerntliggende områder i Rusland uden udviklet flyvepladsinfrastruktur vil blandt andet blive løst ved hjælp af fly fremstillet efter militære transportflyvningsmodeller. Under hensyntagen til den lave serieproduktion af sådanne fly vil staten delvist dele omkostningerne med luftfartsselskaberne for deres drift.

Personaleomsætning

En anden strategisk opgave er at skabe betingelser for, at videnskabelige centre kan fungere som uafhængige eksperter, når de vurderer designløsninger og udfører certificering.

For første gang i Rusland vil der være et institut for generelle designere af virksomheder. Det er oprettet for at koordinere alle aktiviteter inden for skabelse af militært udstyr samt til samarbejde mellem forskellige designbureauer. Hovedmålet er at fremme "teknologiens flow" fra militæret til den civile sfære og tilbage. Generelt eliminer dobbeltarbejde af designudviklinger.

Strategien nævner begrebet "flow" af personale. Han vil kunne bevæge sig inden for branchen afhængigt af virksomhedens arbejdsbyrde, ledige stillinger og ambitionerne for medarbejdernes egen karrierevækst, forklarede ministeriet.

"Der er mange kvalificerede arbejdere, men de er fordelt lokalt og er inaktive sammenlignet med andre lande. For luftfartsindustrien og relaterede industrier er det vigtigt, at folk er klar til at flytte for interessant og vellønnet arbejde til fabrikker, der er oplever mangel på personale, er klar til at få ny viden og dele vidensudviklinger, der allerede har været med til at genoprette det industrielle kompleks i en bestemt region,” præciserede afdelingen.

Ministeriet overvejer også en migrationsmulighed i tilfælde af lukning af urentable virksomheder i enkeltindustribyer. Ud over videreuddannelse og omskoling af personale yder programmerne også bistand til løsning af boligspørgsmål.

Markedseksperter bemærker samtidig, at strategien dækker for lang en periode – frem til 2030. Dynamikken i den globale udvikling af industrien er sådan, at strategien skal opdateres meget tidligere.

Alt er privat

Den nye industristrategi omfatter gradvis privatisering af nogle statsejede virksomheder. Luftfartsindustrien er nu i høj grad afhængig af statsstøtte. Manglen på finansieringskilder uden for budgettet tillod os ikke fuldt ud at implementere luftfartsindustriens strategi 2015. Derfor er der i fremtiden fokus på yderligere privat kapital og privatisering af statsejede virksomheder.

Luftfartsindustriens samlede omsætning vil være 2,6 billioner rubler i 2030, hvis målene i strategien nås

"Der er forskellige tilgange til at styre industrien rundt om i verden. De største amerikanske og canadiske flyproduktionsvirksomheder er styret af privat kapital, i Europa er staten aktionær. Rusland kan vælge en mellemliggende fleksibel ordning," godkender Oleg Panteleev vendingen til privatisering.

Industri- og Handelsministeriet præciserer, at privatisering er et af de mulige skridt til at ændre industrimodellen. De såkaldte ikke-kerneområder for fly- og helikopterproducenter, som kan stå for op til 60 procent af alle lønomkostninger og investeringer, skal privatiseres.

Infografik: "RG" / Anton Perepletchikov / Elena Berezina

I forbindelse med den tilbagegang, som verdensøkonomien befinder sig i, har infrastruktursektorerne, især transport, lidt alvorligt. Der er allerede skrevet og sagt nok om den globale krise inden for godstransport, især dem, der udføres til søs, og her adskiller situationen i Rusland sig lidt fra den globale situation, i det mindste med hensyn til dynamikken i operationelle indikatorer.

Indtægter fra passager- og fragtlufttransport

Kilde: IATA

Vendepunktet kom i det store og hele under finanskrisen i 2008 - siden da har den globale handelsomsætning stadig ikke været i stand til at vende tilbage til den tidligere tilstand af kraftig vækst, begrænset til et trægt opsving, men passagertransport, med genopretningen af befolkningens disponible indkomster, har kunnet - I de sidste fem år har branchen oplevet et sandt boom.

Dynamikken af passager- og fragtlufttransportmængder

Kilde: IATA

Med hensyn til civil lufttransport er situationen dog bemærkelsesværdig, idet situationen på hjemmemarkedet med valutakrisens begyndelse afveg fra den globale tendens som helhed med næsten 180 %. Det er der flere hovedårsager til, og det er deres overvejelse, kombineret med et generelt overblik over dette marked, som uden overdrivelse dækker næsten hele planeten, som denne artikel vil blive helliget.

Den civile luftfarts historie går mere end et århundrede tilbage. Siden Første Verdenskrig har det oplevet adskillige unikke teknologiske strukturer inden for industrien, før det antog den udviklingsretning, som de fleste flyselskaber følger i dag. De første passagermonoplan var små, transporterede 7-10 passagerer hver og var hovedsageligt variationer over temaet militærfly fra designbureauerne, hvor de blev skabt. I 1930'erne ændrede tendensen sig til det diametralt modsatte med fremkomsten af DC-3, det mest populære passagerfly i historien, som til gengæld tjente forsvaret godt. 50'erne var præget af fremkomsten af de første serielle jetfly, som i begyndelsen af 70'erne, med den aktive vækst i transkontinental passagertrafik og fremkomsten af kraftigere motorer, førte til en periode med gigantomani i industrien, hvor fabrikanterne forsøgte at bygge, og flyselskaber opererer til gengæld efterhånden som Større fly var muligt med plads til flere hundrede mennesker, da Boeing-707 og andre fly af lignende type, der blev brugt på det tidspunkt, ikke længere kunne klare strømmen af passagerer på travle ruter. Den vellykkede introduktion af sådanne passagerfly blev hindret af oliekrisen, som gjorde brugen af store og uøkonomiske fly urentabel, men deres kapacitet spillede stadig en rolle - med en konsekvent stigning i passageromsætningen bruges de stadig aktivt af store flyselskaber.

Historisk dynamik i global passagertrafik

Mod begyndelsen af dette århundrede flyttede vægten sig mod udvikling af motorer med større brændstofeffektivitet og storstilet brug af små regionale fly med en kapacitet på omkring 120-180 sæder - ifølge prognoserne fra langt de fleste industrieksperter , den nærmeste fremtid ligger hos dem, og i løbet af de næste tyve år vil 70% af efterspørgslen Fra flyselskabernes side være nødvendigt for denne flyklasse. I alt opererer verdens flyselskaber nu omkring 22.000 passagerfly; det forventes, at dette antal vil fordobles i 2034, med en samlet efterspørgsel på omkring 38.000 fly.

Prognose for ændringer i verdens passagerflyflåde

Kilde: Boeing Market Report

Af dette antal vil 16 tusind erstatte aldrende fly, der i øjeblikket opereres af flyselskaber, og 22 tusind vil sikre en stigning i flåden svarende til den voksende passagertrafik - analytikere er enige om, at den samlede passageromsætning i de næste to årtier vil stige med mere end to og en halv gange, med broderparten af denne stigning vil have at gøre med regional transport, hovedsageligt i asiatiske lande.

Prognose for global passagertrafikdynamik

Kilde: United Aircraft Corporation markedsgennemgang

Den nuværende markedstendens er hovedsageligt præget af virkningerne af liberaliseringen af flyrejsemarkedet, nemlig det øgede antal flyselskaber, øget konkurrence og faldende priser, hvilket gør rejser mere overkommelige og understøtter passagerernes efterspørgsel. Et væsentligt kendetegn ved markedet i dag er også globalisering - begreberne for nationale selskaber er meget vage, mange luftfartsselskaber opererer under code-share-aftaler og servicerer "konsoliderede" flyvninger med overførsler fra et selskabs fly til et andet inden for rammerne af en flybillet . Samtidig er der på udviklede markeder en proces med konsolidering af virksomheder - dette gælder for Europa, USA og Rusland. Parallelt hermed forsvinder grænserne mellem de prissegmenter, der er optaget af specifikke virksomheder, gradvist - der er en konvergens mellem traditionel transport og lavprisformatet i form af kombinerede forretningsmodeller.

I øjeblikket er den ubestridte førende med hensyn til passagertrafik USA, ikke mindst på grund af den højeste intensitet af indenrigstrafikken på grund af dets store areal og relativt ensartede placering store byer i den østlige del af landet, samt en høj grad af befolkningsmobilitet. På listen over ti flyselskaber, der blev verdens førende inden for passagervolumen i 2015, er 1., 2., 3. og 6. pladserne besat af amerikanske luftfartsselskaber - henholdsvis American Airlines, Southwest Airlines, Delta Airlines og United Arilines.

Top 10 flyselskaber efter passageromsætning i 2015, milliarder pkm

Med hensyn til luftflådevolumen besatte amerikanske selskaber i midten af 2016 de første fem pladser: American Airlines med 1.556 fly, Delta Air lines med 1.330, United Airlines med 1.229, Southwest Airlines med 720 og verdens førende inden for luftfragttransport FedEx Express med 688. Dermed kan det beregnes, at de fem bedste selskaber alene tegner sig for omkring en fjerdedel af hele den globale flyflåde. Også American Airlines, United Airlines og Delta Air lines er førende i antallet af lufthavne, der er forbundet med disse selskabers flyvninger, men med hensyn til antallet af lande inkluderet i rutekortet, når amerikanske luftfartsselskaber ikke engang i toppen fem - lederen er Turkish Airlines, der flyver til 108 lande, efterfulgt af de største europæiske flyselskaber- Lufthansa, Air France og British Airways, og Qatar Airways runder top fem.

Når man bevæger sig direkte til markedets nuværende tilstand, giver det mening først og fremmest at bemærke, at der var to hovedfaktorer, der påvirkede den globale efterspørgselsdynamik i det sidste afsluttede år - den gradvist voksende efterspørgsel fra landene i Østen og den fortsatte kollaps i oliepriserne. Prisfaldet på råvaremarkedet medierede direkte faldet i dollarprisen på flybrændstof, hvis omkostninger udgør omkring en tredjedel af flyselskabernes samlede driftsudgifter. Ved at reducere dem havde luftfartsselskaberne råd til at reducere taksterne uden tab af rentabilitet og derved tiltrække nye kunder.

Dynamikken af omkostningerne ved flybrændstof

Kære kollegaer!

På vegne af United Aircraft Corporation præsenterer vi en langsigtet prognose for udviklingen af det civile kommercielle segment. Arrangementet er vigtigt for os, da markedets forventninger, retningsvektor og flyselskabets udvikling er budskabet for os, som vi forsøger at tage højde for, når vi opretter en flylinje.

UAC gennemgår i øjeblikket en periode med dannelse og styrkelse på markedet. Du ved, at vores produktlinje nu omfatter fly i næsten alle segmenter fra 30 sæder. Vi forstår, at for at indtage en værdig niche på det civile luftfartsmarked er det yderst nødvendigt og nødvendigt at være konkurrencedygtig ikke kun internt Den Russiske Føderation, men også på det udenlandske marked.

Vi forsøger at tage hensyn til flyselskabernes krav og deres forventninger, ikke kun med hensyn til flyets udseende, men også i deres tekniske specifikationer. Det samlede markedsvolumen frem til 2035 er anslået til cirka 6 billioner dollars, med 42.000 fly, der spænder fra 30 sæder. Og som sagt har UAC i dag projekter i forskellig grad af beredskab på næsten alle områder.

Først og fremmest er dette Sukhoi SuperJet 100. I øjeblikket er der leveret omkring 100 fly, som opereres i Rusland, Europa, Latinamerika, Sydøstasien. I går STLC på Sukhoi SuperJet 100-programmet. Dette er en yderst vigtig begivenhed for os, da den planlægger at genoplive regional transport i det sydlige Rusland med base i Rostov lufthavn. Vi skriver også under i dag at øge flåden af fly for perioden 2020-2021 ud over dem, som Azimut vil modtage under kontrakten i 2017-2018 - det er 8 fly.

I segmentet for smalkrogede fly, hvor markedet er mest konkurrencepræget, ved du, at vi har MC-21-projektet. Flyet foretog sin første flyvning i maj i år og gennemgår nu flyve- og certificeringstest. De første leverancer vil være i 2019; ifølge vores forventninger er dette en værdig konkurrent, der vil indtage sin retmæssige plads i flåden af smalkrogede fly. Af de store fly har vi et projekt med COMAC - dette er ShFDMS. Vi har registreret et joint venture. Der er et aktivt arbejde i gang med kinesiske partnere, det tekniske udseende af dette fly, dets karakteristika og SHFDMS-familien af fly (wide-body langdistancefly) er blevet aftalt. Et joint venture er registreret, et aktivt arbejde er i gang med kinesiske partnere, flyets tekniske udseende, egenskaber, familie er ved at blive aftalt, og vi er nu ved begyndelsen af det foreløbige design.

I det regionale flysegment - turboprop Il-114. Det år blev beslutningen som bekendt taget om at lancere Il-114-300-programmet. Flyets første flyvning forventes i 2018 med leveringer i 2021. Der vil være en anden konference med operatører som en del af MAKS.Jeg håber, at flyet fuldt ud vil leve op til de regionale virksomheders forventninger, og vi vil forsøge at tage hensyn til deres krav.

Det var alt, jeg ville sige. Jeg giver ordet til Tamara Kakushadze, vicepræsident for markedsføring af Sukhoi Civil Aircraft.

Tak for din opmærksomhed!

God eftermiddag, kære kolleger!

Bogstaveligt talt om en time. Vi er ikke bange, vi er endda interesserede, hvis du kan sammenligne vores vurdering med deres vurdering. Dette er en slags professionel oplevelse for vores team af marketingfolk, der præsenterer UAC-prognosen.

I år er det et jubilæum for UAC. Vi har eksisteret i 10 år. Vi mener, at vi har opnået en betydelig succes. Startende med, at vi har bevaret og udviklet vores kompetencer i at skabe civile passagerfly. Vi har mere end 100 SSJ 100 fly i drift. MC-21 har i øjeblikket mere end 175 faste ordrer, mens den stadig er i certificeringsteststadiet.

Også, som hr. Masalov sagde, underskrev vi i år en aftale og åbnede et joint venture med den kinesiske flyfabrikant COMAC i Kina om fuldskala lancering af et program til at skabe en bred kropsfamilie.

I løbet af disse 10 år har vi virkelig aktivt forbedret og udviklet grundlaget og værktøjerne til at danne et højkvalitets, ret detaljeret og kvalificeret overblik over markedet, dets prognose på lang sigt, netop således at vores strategiske målsætninger, som er sat indenfor rammen for produktlinjen, opfylde de markedskrav, som vi forventer i fremtiden.

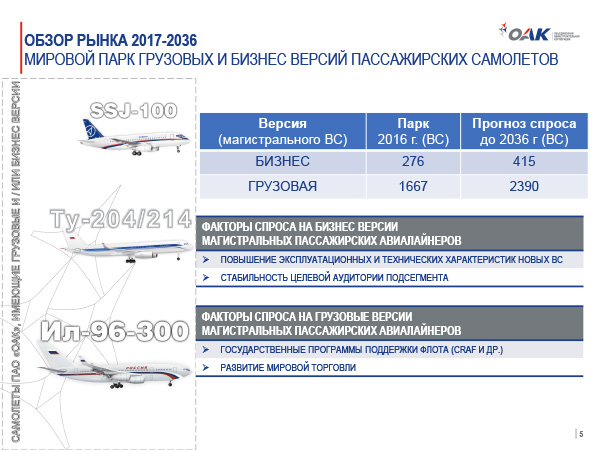

Jeg starter med en oversigt over det russiske marked. Med hensyn til transportmarkedsvolumen indtager vi i øjeblikket en 7. plads i verden. Vi tror, at i 2036 vil passageromsætningen for russiske flyselskaber stige næsten 2,5 gange og nå næsten 500 milliarder passagerkilometer. Samtidig estimerer vi den kumulative gennemsnitlige årlige vækstrate til 4,1 %, hvilket er lidt under verdensgennemsnittet. I løbet af de næste 20 år ifølge vores prognose russiske flyselskaber vil ud fra deres behov modtage omkring 1.170 nye fly.

De eksisterende faste ordrer afgivet af flyselskaber på forskellige produkter i forskellige kategorier dækker omkring 47 % af den forventede fremtidige efterspørgsel. Det er værd at bemærke, at denne efterspørgsel imødekommes i størst grad i grupper af smalkropsfly med en størrelse over 120 sæder. Det er omkring 57%. Blandt denne ordre er en betydelig andel optaget af ordrer på MC-21-300-flyene.

Vi forudser også høj efterspørgsel i segmentet fly med en kapacitet på 60-120 sæder, et sted omkring 15 % af den samlede efterspørgsel, hvilket er højere end det globale gennemsnit. Det skyldes primært, at der i øjeblikket arbejdes aktivt, herunder med statsstøtte, med at udvikle effektive metoder til at stimulere salget, herunder indførelse af effektiv operationel leasing. Vi arbejder aktivt sammen med Statens Transportleasingselskab for at sikre, at de forslag, vi laver, er interessante og attraktive for flyselskaberne.

SNG-lande. Vi fortsætter med at klassificere visse lande i regionen i dette format, fordi efter vores vurdering bestemmer de generelle problemer med socioøkonomisk udvikling, tætte økonomiske, kulturelle og interpersonelle bånd mellem vores lande præcis lignende tendenser. Faktisk er der gensidig afhængighed, herunder en, der påvirker udviklingen af markedet for passagertransport. Ifølge vores estimater vil mængden af passagerlufttransport i SNG-landene stige med 2,5 gange indtil 2036. På samme tid, i den globale passageromsætning, er passagertransport i landene i CIS-regionen mindre end 1%.

Vi mener, at under hensyntagen til udviklingstempoet, under hensyntagen til stabiliseringen af befolkningsmigrationsindikatorer, vil den gennemsnitlige årlige vækstrate for passagertrafikken i regionen som helhed over 20 år være omkring 4,6 %. Efterspørgsel efter nyt passagerfly der er anslået 260 nye fly i denne region. Eksisterende ordrer i øjeblikket dækker omkring 18% af den forventede efterspørgsel. Men det er værd at bemærke, at i landene i denne region er de mest aktive købere det sekundære marked, der køber mere end halvdelen af deres samlede efterspørgsel på det. Dette blev der taget højde for i vores prognose, så det kan virke beskedent for dig ved første øjekast, men vi ser sådanne prognoseindikatorer specifikt for nyt udstyr.

Kina. Det næstmest interessante marked for os er det kinesiske marked. I løbet af prognoseperioden vil Kina, ifølge vores vurdering og vurdering af globale institutioner, demonstrere den højeste udviklingsdynamik, herunder dynamikken i udviklingen af passagertransport. Dette vil sikre, at Kina bevæger sig fra 4. position, fra de regioner, vi overvejer, til 3. position, kun næst efter landene i den samlede Asien-Stillehavsregion og Europa, og foran indikatorerne om 20 år Nordamerika og alle andre regioner tilsammen.

Vi forventer, at passagertrafikken i Kina vil stige med mere end 3,3 gange over de næste 20 år. Baseret på den sammensatte årlige vækstrate ser vi, at det kinesiske marked kan være over 6%, hvilket ville føre til den værdiansættelse, som vi demonstrerer. Over 20 år vil det kinesiske marked kræve mere end 7.000 fly. Det svarer til 1 billion USD baseret på listepriser. Hvis vi taler om den ordreportefølje, som kinesiske flyselskaber allerede har, dækker den kun 19% af den fremtidige efterspørgsel på dette marked. Og her er der noget at kæmpe for. Vi vurderer, at der forventes størst efterspørgsel i segmentet smalkropsfly med en kapacitet på mere end 120 sæder. I øjeblikket er det dækket af 17% af ordrerne, hovedsageligt Boeing og Airbus, samt ordrer til det nationale kinesiske C919-projekt. Vi tror på, at vi, baseret på vores nuværende relationer og vores potentielle udvikling med Kina, kan kræve en betydelig andel af dette marked for MC-21-flyene.

Asien-Stillehavsområdet. Hvis vi taler om Asien-Stillehavsregionen som helhed, men uden Kina, kan det bemærkes, at på trods af den relativt lille overskridelse af vækstraten for passageromsætning i forhold til verdensgennemsnittet, vil Asien-Stillehavsregionen i prognoseperioden tage næsten den førende position på verdensmarkedet for passageromsætning. Først og fremmest er disse: Indien, Malaysia, Indonesien. Disse lande er de vigtigste drivkræfter for fremtidig udvikling og gør Asien-Stillehavsregionen til det mest interessante marked for alle producenter, hvilket kan ændre strukturen i verdensflåden i fremtiden.

Med hensyn til global passagertrafik vil Asien-Stillehavsregionen ifølge vores estimater tegne sig for næsten 20 % af den globale passagertrafik i 2036. Ifølge UAC vil den samlede efterspørgsel efter nye passagerfly på dette marked være mere end 8.600 enheder. Samtidig vil der blive lagt vægt på fly med større kapacitet. Selvom, hvis vi taler om strukturen af ordrer, i øjeblikket, baseret på vores prognose, dækker den nuværende portefølje af ordrer allerede 43% af den forventede efterspørgsel. En sådan er væsentlig særpræg På dette marked må det antages, at efterspørgslen efter widebody-fly i denne region vil skille sig ud i de generelle indikatorer for global efterspørgsel; ifølge vores estimater udgjorde den omkring 23%, hvilket er lidt mere end verdensgennemsnittet .

Lad os gå videre til det europæiske marked. I prognoseperioden vil det europæiske marked for passagertransport bevare sin førende position på verdensranglisten, men vil opleve ganske alvorlig konkurrence fra dynamisk udviklende økonomier. Dette vil primært vedrøre langdistancetransport og flåder med bred krop. Samtidig vil passageromsætningen næsten fordobles. Den sammensatte årlige vækstrate vil være 3,5 %. Dette er lavere end verdensgennemsnittet, men det tyder på, at det europæiske marked allerede har nået en ret alvorlig mætning i efterspørgslen. Dens nuværende flåde er stor nok til at håndtere store mængder trafik. Samtidig vil Europas andel af den globale passagerflåde falde lidt fra 23 % i 2016, og i 2036 vil den være omkring 19 %.

Det forventes, at europæiske flyselskaber kan købe mere end 8.600 fly over de næste 20 år. Denne prognose tager højde for det faktum, at den europæiske region er førende i rangeringen af sekundære markedsdonorer. Det fornyer hurtigt sin flåde og overfører ældre fly til andre regioner. Taler vi om den aktuelle ordreportefølje, kan det bemærkes, at i ingen af kapacitetssegmenterne dækker den nuværende ordreportefølje efterspørgslen med mere end 30 %. Naturligvis, i den samme region, selv visuelt er det tydeligt, er der en høj andel af udviklingen af smalkropsflåder. Den største andel er smalkropsfly med en kapacitet på mere end 140 sæder.

Latin Amerika. Ifølge vores estimater vil vækstraten for passageromsætningen i Latinamerika i prognoseperioden være væsentligt højere end den globale, men de oprindeligt beskedne indikatorer for det samlede BNP i denne region vil højst sandsynligt føre til opretholdelse af en alvorlig afstand i den samlede mængde af passagertrafik i forhold til de regionale førende i passageromsætning.

Samtidig forventer vi, med udgangspunkt i en lille base i dag, en tredobling af passagertrafikken med en kumulativ gennemsnitlig årlig vækstrate for passagerflytrafikken på omkring 5,7 %. Men dens andel på det globale marked for passagertransport vil ikke overstige 6,5 % om 20 år. Den samlede efterspørgsel efter nye passagerfly anslås til 3.400 fly. Af de annoncerede faste ordrer på nye fly er kun 29% af vores forventede efterspørgsel dækket. Vi forventer en rekordstor andel af leverancerne i segmentet smalkropsfly med en kapacitet på 120 eller flere sæder.

Nær øst. Også et interessant marked for UAC. Sammen med Kina og Latinamerika vil den markant overgå andre regioner i verden med hensyn til vækst i passageromsætning, men den er lille i befolkning og har et lille samlet BNP på globalt plan, hvilket ikke vil tillade at reducere afstanden mellem ledere og denne region.

Vi forventer, at passagertrafikken i 2036 vil stige med næsten 3,2 gange med en sammensat årlig vækstrate for passagertrafikken på ca. 6%. Regionens andel af den samlede passagertrafik vil stige fra 9,5 % i 2016 til 12 %. Dette er et stort spring. Det er værd at bemærke, at vi ser mere end halvdelen af leverancerne af nye fly i wide-body segmentet. På grund af dette vil andelen i højere grad stige. Samtidig forventes 2/3 af disse leverancer i segmentet af gruppen af bredkropsfly, hvis kapacitet er højere end 320 sæder. Det kan siges, at flyselskaber i regionen vil levere op til 60% af den samlede globale efterspørgsel efter disse ultrastore fly.

Nordamerika. Lufttransportmarkedet i regionens lande vil udvikle sig og følge generelle globale tendenser, men under hensyntagen til omfordelingen af den globale økonomiske aktivitet vil det gradvist miste sin position. Ved årsskiftet 2036 vil dette marked vige pladsen for transporthåndfladen, ikke kun til Europa, men vil også ligge bag Kina og Asien-Stillehavsregionen. Samtidig vil mængden af passagerflytransport ifølge vores forventninger næsten fordobles med en gennemsnitlig årlig vækstrate i passageromsætningen på 2,7 gange.

Et lavt tal, næsten det samme som i Europa, men dette skyldes det faktum, at markedet er meget mættet, den oprindeligt store nuværende struktur af flåden, markedsmætningen er allerede ret høj. Hvad der er vigtigt, ifølge vores estimater, vil den nordamerikanske markedsandel i den samlede globale balance falde fra 24% til 17% og miste sin position til emerging markets. Et karakteristisk træk ved regionen er en høj andel af den forventede efterspørgsel efter regionale jetfly fra 60 til 90 sæder. Det er omkring 19 % af det samlede antal nye fly i regionen. På det tidspunkt udgør dette segment ifølge generelle globale gennemsnit ikke mere end 6%.

Afrika. Lad os bemærke udsigterne for passagertransportmarkedet i Afrika. Ifølge UAC vil de primært blive bestemt af mere end 50 % stigning i befolkningen i løbet af de næste 20 år. Kombineret med ret beskedne indikatorer for den økonomiske udvikling i regionen. Regionen som helhed er meget fragmenteret. Central- og Nordafrika er meget forskellige fra hinanden med hensyn til transportindikatorer og i deres dannelsesstruktur rutenetværk. Dette gør visse justeringer, som vi har taget højde for i vores prognose. Som et resultat heraf giver vi det afrikanske marked en forventning om, at volumen af passagertrafik i 2036 vil stige med 2,5 gange, med en kumulativ årlig rate af passagerflytrafik på niveau med globale indikatorer på 4,5-4,6%. Andelen af det globale passagermarked forbliver stort set uændret, for 2016 er den 2,1%, for 2036 - 2,2%. Afrikanske flyselskaber vil gennem indkøb på det sekundære flymarked dække omkring 41 % af den samlede efterspørgsel efter passagerfly.

Denne omstændighed afgjorde i høj grad mængden af efterspørgsel efter nye passagerfly, som er ret beskedent repræsenteret. Der er mindre end 1.00 fly i 20 år. I denne situation, i modsætning til den nuværende struktur af flåden, ser vi, at markedet for widebody-fly lover at blive det mest rentable i denne region. Lad os sige, ikke med hensyn til antallet af sæder, men med hensyn til mængden af indkomst, der vil komme til producenter fra salget af dette fly. Vi vurderer, at efterspørgslen efter widebody-fly alene er mere end 200 enheder over 20 år.

Generelt, hvis vi taler om markedsstrukturen og efterspørgslen, som vi forudser for en 20-årig periode, kan det bemærkes, at den globale flåde næsten vil fordobles og nå 47.000 fly. Samtidig vil det blive væsentligt opdateret, i høj grad på grund af, at en del vil skyldes behovet for at opdatere den nuværende flåde af udtrædende skibe, og en del vil være på grund af behovet i forbindelse med udviklingen af selve lufttransporten.

I den nuværende prognose 20 år vurderer vi, at der i alt for alle markeder vil være behov for omkring 42.000 nye passagerfly Det er værd at bemærke, at denne efterspørgsel er påvirket af mange faktorer, både efterspørgsel rent i den globale økonomi og en stigning i den globale befolkning. Ifølge skøn fra nationale og internationale organisationer vil befolkningen vokse med mere end 1,3 milliarder mennesker i de næste 20 år, hvilket vil svare til en stigning på omkring 20 %. Det globale BNP vil stige med mere end 50 billioner dollars.

Fordoblingen af passagerflyflåden vil blive påvirket af ændringer og modernisering af den eksisterende infrastruktur, og udbuddet på markedet af flere og flere fly med nye effektivitetsindikatorer, hvilket vil føre til lavere transportomkostninger og øget mobilitet af befolkningen.

I mange regioner forventer vi statsstøtte til flyselskaber. Der er mange nationale programmer, der stimulerer udvikling og modernisering af jordinfrastruktur og udvikling af flyflåder. Det er værd at bemærke, at vi ser den største stigning (mere end 140%) i segmentet af store smalkroppede fly. Det er præcis den klasse, hvor MS-21-forslaget falder.

Vi vurderer, at flåden af smalkropsfly med en kapacitet på under 120 sæder næsten vil fordobles. Som led i implementeringen af wide-body-projektet ser vi, at flåden af wide-body-fly med en kapacitet på op til 300 sæder vil stige med mere end 70 %.

Tak for din opmærksomhed.