russisk luftfart. Russisk regional lufttransport. Rammeverk for å skape et vellykket prosjekt Regional lufttransport

Mange husker fortsatt tiden da det i USSR var mulig å nå det mest avsidesliggende regionale senteret med fly. Vil regionale flyreiser bli gjenopplivet og vil innbyggerne i det store landet begynne å fly igjen? Vil det være noen applikasjon for teknologien som ble presentert på den nylige MAKS-2017 i Zhukovsky?

Småfly: beordret til å ta av

De beste årene med russisk regional lufttransport, dessverre, er i fortiden. Og spesifikt - i USSR.

Hvis Nord-Amerika, Europa og Sørøst-Asia ikke kan sees på flykart bak flyikonene, er det bare noen få av dem over Russland. Omtrent det samme som over Afrika.

Hard landing

I dag opererer bare noen få flyselskaper fra provinssentre, selv fra byer med en befolkning på over en million. Og de fører som regel til hovedstaden. For å komme til naboregionen med fly, må du fly gjennom Moskva. Dette var imidlertid ikke alltid tilfelle. I 1975, fra Voronezh flyplass var det mulig å fly til 65 store byer og 31 lokale punkter. Hver dag sendte og mottok flyplassen 3,5 tusen passasjerer. Yak-42, Tu-134A, Tu-134 CX, An-24 og M-15 landet og tok av her. Med "kukuruznik" var det lett å komme til Voronezh regionale sentrene - Boguchar, Kalach, Buturlinovka, etc., og de dro dit ikke sjeldnere enn busser gjør i dag.

Sovjetunionens sammenbrudd endret alt. Hvis passasjertrafikken i Voronezh-regionen på 80-tallet oversteg 1,3 millioner mennesker per år, ble trafikkvolumet firedoblet allerede i 1994. Intraregionale flyvninger har generelt dødd ut. Flyplassen ble privatisert, og hele An-2-flotiljen ble kommersiell og ble brukt i landbruket.

Destinasjonene som Voronezh flyplass betjener i dag kan telles på én hånd: Moskva, St. Petersburg, Tasjkent, Jerevan, Simferopol, Sotsji... Flyreiser til Bishkek og Istanbul har nylig blitt åpnet. Planene inkluderer Dubai, Baku, Dushanbe. Men av en eller annen grunn er de tause om tillegget av flyreiser innenfor Russland.

* Bildet viser den gamle (1975) og nye (2017) tidsplanen til Voronezh flyplass.

Billigere enn en buss

Ruten fra Krasnodar til Sotsji er den eneste fungerende flyruten i Krasnodar-regionen.

Pilot Yuri-Muravyov, som fløy 20 tusen timer ved roret, husker at det på 60-tallet var 16 havner for lokale flyselskaper i regionen: "Vi fløy til Primorsko-Akhtarsk, Anapa, Armavir, Kurganinsk, Labinsk, Maykop, Apsheronsk, Agoy, Psebay, Lazarevskoye , Temryuk, Novorossiysk. Og selv om An-2-flyene så ut som en anakronisme, var det fortsatt mange passasjerer. Og flyreisen var noen ganger billigere enn bussen: å komme fra Apsheronsk til Krasnodar med fly - 2 rubler, med buss - 2,70 rubler." Ifølge Yuri Muravyov står det nå høyhus på stedet for rullebanen i Lazarevskoye, og garasjer i Novorossiysk.

Nå er det 4 sivile flyplasser i regionen - i Sotsji, Krasnodar, Anapa og Gelendzhik. Nylig foreslo guvernøren at sivil luftfart skulle bruke den militære flyplassen i Yeisk. Men for at den skal ta imot passasjerer, må mye mer gjøres. Bedrifter slutter seg sakte til gjenopplivingen av lokal luftfart. Pressetjenesten til Basel-AERO-gruppen av selskaper, som eier flyplassene i Krasnodar-territoriet, sa til AiF at sommerplanen for Kuban-flyplasser inkluderer mer enn 150 ruter. Blant dem er dusinvis av regionale.

Bare for de rike?

Æret pilot fra USSR Ivan Levandovsky forklarer: «I sovjettiden var Krasnoyarsk-territoriet rangert på tredjeplass i landet når det gjelder trafikkvolum, hadde 600 fly. Hver bygd hadde sin egen flyplass eller landingsplass. Fly fløy til Kansk 5 ganger om dagen, og til Abakan fra Krasnoyarsk foretok de 10-12 flyvninger daglig. Dette var et lite fly!

Nå er regional luftfart for det meste private jetfly for rike mennesker. Men i vår region er det territorier som bare kan nås med himmelen. Men billettprisene har økt så mye at folk rett og slett ikke har råd til å fly.»

I Sverdlovsk-regionen går også små passasjerfly gjennom vanskelige tider i dag. Flere selskaper driver med rekreasjons- og kommersielle flyvninger, og det er dusinvis av små private eiere som eier ett eller to fly eller helikoptre. Men nesten ingenting gjenstår av det omfattende og utviklede systemet for regional sivil lufttransport som eksisterte i Midt-Ural under sovjettiden.

En gang i tiden var høyborgen for småluftfart i Midt-Ural det statseide Second Sverdlovsk Aviation Enterprise (SAP), grunnlagt i 1932. Fram til 2012 hadde SAP 18 lokale lufthavner i Midt-Ural (i sovjettiden - 27 ). Flyreiser fra Uktus flyplass i hele regionen og til nærliggende regioner ble betjent av Mi-8 og Mi-2 helikoptre, An-2, An-74 og Yak-40 fly. I 2010 kunne man fly fra Sosva til Gari (660 km langs veier) for 444 rubler, og til Puksinka, avskåret fra resten av verden, for 543 rubler.

Men for syv år siden kom mørke dager for selskapet. Startplasser, utstyr, maskineri - alt falt gradvis i fullstendig forfall, selv om selskapet kunne vært reddet.

Og i Moskva på 1960-tallet. En helikopterstasjon opererte ved Central Aerodrome (m. - "Flyplass") i 10 år. Det var mulig å ta av på Mi-4 ved Khodynka og i løpet av få minutter lande ved rampen ved Sheremetyevo, Vnukovo, Bykovo eller Domodedovo. En billett koster 2 rubler, mens en taxitur koster 4-5 rubler.

Hvem skal sette landet på vingen igjen?

Et omfattende nettverk av lokale flyplasser er en av indikatorene på landets utvikling.

Sovjetunionens økonomi ble bygget på forskjellige prinsipper. Da hadde staten råd til luksusen å subsidiere intraregional transport. I hver region foreskrev lufttroppen drivstoff til statsordren.

Og hundretusenvis av piloter, som Mimino ble det kollektive bildet av, utført av Vakhtanga Kikabidze, var stingene som sydde landets stoff til en enkelt helhet. Takket være dem glitret livet i de mest avsidesliggende hjørnene.

“Og de bar kyllinger”

Pilot Valery Khairyuzov jobbet i nesten 30 år (fra 1964 til 1990) i Irkutsk-regionen på lokale flyselskaper (AL):

Pilot Valery Khairyuzov jobbet i nesten 30 år (fra 1964 til 1990) i Irkutsk-regionen på lokale flyselskaper (AL):

"I USSR dominerte An-2-flyene på lokale ruter, som ble inkludert i Guinness rekordbok. Den ble opprettet i 1946 og flyr fortsatt i dag. An-2-mannskapet består kun av en sjef og en assistent. Det var plass i kabinen til 12 passasjerer, som også tok med seg husdyr: kyllinger, smågriser, kaniner. En dag brakte de til og med en hest til oss om bord. På grunn av denne funksjonen ble An-2 kalt en flygende låve. Og også en maisbonde - kanskje fordi omrisset av maskinen lignet et kornøre. For å lande dette flyet var et område på bare 500 m tilstrekkelig.

I løpet av dagen fløy vi rundt 10-15 landsbyer, og kom til avsidesliggende geologiske leteleire og til landjegere. Det var til og med en rute fra Irkutsk til Olkhon-øya ved Baikalsjøen - den har ikke vært i drift på lenge, dessverre!

Men passasjertransport er bare en del av oppgavene til småfly. Skogluftfartsarbeid (patruljering av skog og slippe fallskjermjegere på branner) og aerokjemisk arbeid (gjødsel ble hellet fra fly på jorder) ble utført separat. Flyteknologien er som følger: takeoff, 5-6 minutter. i luften og landing. Og så videre 50 ganger om dagen. Det dannet seg hard hud på hendene mine fra roret.

Nå er det smertefullt å se hvordan nettverket av lokale flyselskaper har forsvunnet i løpet av det siste kvart århundre, og på grunn av dette dør landsbyene der vi fløy gradvis ut.»

Kom deg ut av hullet

Tallene sitert av eksperter indikerer at det moderne Russland fortsatt vokser og vokser ikke bare til vestlige land, men til og med til indikatorene til Sovjetunionen. Så, MAKS presidentpilot Magomed Tolboev Jeg bemerket en gang med bitterhet at i vårt enorme land er det bare 500 lokale flyplasser og 5 tusen fly, mens det i den lille Tsjekkia er 10 tusen fly. Men de siste årene har situasjonen gradvis begynt å endre seg til det bedre.

"I 1990 var det 1500 flyplasser og landingsplasser i Russland," sier Oleg Smirnov, viseminister for sivil luftfart (1983-1991), æret pilot i USSR, president for Civil Aviation Partner Air Transport Infrastructure Development Fund. – Ja, mange av dem var veldig beskjedne – komprimert jord og et lite hus. I dag, et kvart århundre senere, er det bare 260 flyplasser og landingsplasser igjen i Russland.

"I 1990 var det 1500 flyplasser og landingsplasser i Russland," sier Oleg Smirnov, viseminister for sivil luftfart (1983-1991), æret pilot i USSR, president for Civil Aviation Partner Air Transport Infrastructure Development Fund. – Ja, mange av dem var veldig beskjedne – komprimert jord og et lite hus. I dag, et kvart århundre senere, er det bare 260 flyplasser og landingsplasser igjen i Russland.

Luftflåten i RSFSR besto av 35 tusen passasjerfly, inkludert helikoptre. Og de var alle innenlands produsert. I dag er det 2 tusen fly i Russland, mer enn halvparten av dem er utenlandske.

I 1990 utgjorde volumet av passasjertrafikk på lufttransport i RSFSR 140 millioner mennesker per år. I dag i Russland har dette tallet sunket til 80 millioner mennesker, mens det i Amerika er 800 millioner mennesker. Samtidig, i USA, bruker mer enn 90 % av passasjerene innenlandslinjer. Og i vårt tilfelle, fra 1990-tallet. og inntil nylig fløy mer enn halvparten av passasjerene til utlandet. Vår etterslep etter USA når det gjelder landets luftinfrastruktur er enorm – det er nå flere tusen flyplasser og landingsplasser som opererer der. Vi, jeg gjentar, har bare 260. Og dette til tross for at Russland fortsatt er det største landet i verden med et territorium på mer enn 17 millioner kvadratmeter. km.

Et eget tema er billettprisen. Under storhetstiden til sivil luftfart i USSR, 120 rubler. (gjennomsnittslønn) en familie på 4 kan reise, for eksempel fra Kamchatka til Kaliningrad. I dag må du bruke gjennomsnittslønnen i flere måneder på dette!

På 1990-tallet begynte degraderingen av sivil luftfart med beslutningen om å erstatte den innenlandske flyflåten med vestlige. Bare de siste årene, takket være presidentens innsats, har importsubstitusjon begynt. Små flyplasser gjenopplives nå i regionene – jeg er invitert til konsultasjoner. I Buryatia henvendte innbyggerne i landsbyene rundt Baikalsjøen, hvor småfly pleide å fly, til guvernøren. I Yamal ber folk den regionale ledelsen om å gjenoppta lokale flyruter.

Du må forstå: 60 % av Russlands territorium har verken jernbaner eller veier. Slik sett er luftfart i landet vårt en slags ring som strammer landet, og redder det fra kollaps.

I løpet av de siste 15 årene har investeringer fra det føderale budsjettet for utvikling av flyplassnettverket doblet seg: fra 20 til 40 milliarder rubler. 7 føderale regjeringsbedrifter er opprettet, gjennom hvilke staten sikrer det løpende vedlikehold og utvikling av lokale flyplasser. Landets nye flyflåte dannes også aktivt. Vi snakker spesielt om Il-114 (et alternativ til An-24), som innenlandske tjenestemenn fortsatt ikke kan utstede et moderne flysertifikat for, fordi flyet må moderniseres seriøst. Staten finansierer byggingen av nye små helikoptre som brukes på lokale flyselskaper.

Lokal persontransport begynner å bli subsidiert over budsjettet. Dette betyr at prisene blir rimeligere. Det er fremgang. Og alvorlig. Men tatt i betraktning dybden av hullet som innenriks sivil luftfart har sklidd ned i de siste 25 årene, må vi jobbe lenge og brette opp ermene før kartet over landet igjen dekkes av et tett nettverk av flyselskaper.

Hvorfor er prisene på innenlandsflyvninger så forferdelige?

Det er dyrt å fly rundt i Russland. For eksempel, for å nyte skjønnheten til Baikal, Altai eller Kamchatka, må du betale fra 10 til 17 tusen rubler. en vei. Og dette er i oktober, ikke i høysesongen. En billett til Paris eller London vil koste flere ganger billigere. Hvorfor?

AiF stilte dette spørsmålet til Yuri Sytnik, æret pilot i den russiske føderasjonen, medlem av presidentkommisjonen for utvikling av generell luftfart:

AiF stilte dette spørsmålet til Yuri Sytnik, æret pilot i den russiske føderasjonen, medlem av presidentkommisjonen for utvikling av generell luftfart:

Det er flere grunner. For det første er Russland et av få land som kan bygge sine egne fly, både regional klasse og for langdistanse mellomdistanseflyvninger. Men for de som leder industrien er det mer lønnsomt å leie fly fra utlandet og motta visse "gaver" fra dette.

Dette begynte under Jeltsin, som lovet amerikanerne å ikke bygge hovedflyet vårt, modifikasjon 204 Il-96. Hvoretter hovedbedriften for produksjon og vedlikehold av disse flyene i Voronezh kollapset. Og vi ble hektet på "leasing-nålen", som begynte å suge enorme mengder penger ut av landet.

Etter Il-96 ble arbeidet med å lage Tu-334, Tu-204 og Il-114 redusert. De forklarte at det visstnok var ulønnsomt, fordi leasing var billig på den tiden. Nå, på grunn av oppgangen i dollarkursen, må våre flyselskaper betale enorme summer for drift av utenlandske fly. I dag er leasing av amerikanske Boeing 737 og 757 dyrere enn kostnadene for Tu-154 og Il-96. De som lider først er passasjerene, fra hvis lommer tas penger til utenlandske fly. Driften av Boeing resulterte i slike pengesummer som kunne gjøre landet vårt til en leder i utviklingen av luftfart.

Hvis i dag selskaper fløy på våre automater, ville billettprisen vært minst 1,5-2 ganger lavere.

Den andre grunnen er ruter. Nå, for å fly, for eksempel fra Chelyabinsk til Syktyvkar, må du foreta en overføring i Moskva. Hvorfor? Fordi bare våre An-74, An-72 og An-24 kan lande på våre regionale flyplasser, kan importerte ikke (små hjul, lavt monterte motorer osv. forstyrre). Flyene våre føltes bra på disse skittstrimlene. Men fabrikkene for deres montering i Tasjkent, Voronezh og Samara, som jeg allerede sa, er ikke i den beste stand. Så det viser seg at du må fly fra en region til nabolandet bare gjennom Moskva på store flyfly.

For det tredje: billettprisen påvirkes av kostnadene for flydrivstoff. Det er regulert av monopolister på flyplasser, akkurat som flyvedlikehold, hvis pris bestemmes av flyplassen selv. Og han gjør dette som regel i dollar. I tillegg prøver de å jage europeiske priser, men de har glemt lønnen til russiske statsborgere. Derfor er det billigere å fly til den andre enden av kloden enn til den andre enden av ditt eget land.

| FLYPRIS* | |

| På tvers av Russland | |

| Moskva - Petropavlovsk-Kamchatsky | RUR 68.583 (8 timer 15 minutter) |

| Novosibirsk - Chelyabinsk | 10.100 gni. (2 timer 5 minutter) |

| Tomsk - Irkutsk | 6685 gni. (4 timer 15 minutter) |

| Fra Russland til Europa** | |

| Moskva - Verona | 7749 gni. (3 timer 30 minutter) |

| Moskva - Praha | 6666 gni. (2 timer 45 minutter) |

| Moskva - Wien | 7259 gni. (3 timer) |

| I Europa | |

| Genève - Fint | 2448 gni. (1 time) |

| London - Paris | 2950 rubler. (1 time 20 minutter) |

| Berlin - München | 3604 gni. (1 time 15 minutter) |

| *I følge AiF-undersøkelser per 27. juli 2017 i begynnelsen av august 2017, én vei. **Overveiende flyreiser med utenlandske flyselskaper. |

|

På sin side mener sjefredaktøren for magasinet Aviatransport Review, Alexey Sinitsky, at «for å fly på internasjonale ruter, trenger du mer eller mindre store fly, og for regionale flyvninger, tvert imot, trengs små fly . Derfor, hvis et regionalt selskap plutselig får lisens på en internasjonal rute, vil hun ikke kunne gjøre noe med det.»

I tillegg kan ikke regionale flyselskaper skryte av hektisk etterspørsel etter flyreiser fra passasjerer. Her avhenger flyselskapets problemer direkte av landets økonomi, nemlig av arbeidsledighet og gjennomsnittslønnen i en bestemt region. Det viser seg at for en passasjer som sparer en krone fra hver lønn for å fly på ferie en gang i året, er det å kjøpe flybilletter en uhørt luksus.

Det er heller ingen hemmelighet at en god pilot i Russland er gull verdt; for at en erfaren sjef skal jobbe for et flyselskap, må han få en høy lønn (200-300 tusen rubler). For øyeblikket er kravnivået for en pilot som flyr en 150-seters Boeing og en pilot for en 30-seters Embraer sammenlignbare, bare i det første tilfellet overføres lønnen til 150 passasjerer, og i det andre - bare til 30. Derfor , for regionale flyselskaper er problemet med å opprettholde flypersonell et av de mest smertefulle.

I følge bransjeeksperter har de fleste regionale flyselskaper ingen utviklingsstrategi, programmer for modernisering av flåten eller service, så transportører, uavhengig av markedsforhold, er dømt til døden, fordi enten den generelle markedssituasjonen vil avslutte dem, eller konkurranse.

"Fra dette synspunktet er ikke det store problemet at flyselskaper dør, går konkurs og stenger, men at nye aktører ikke dukker opp i clearingen," bemerker O. Panteleev.

Så i 2011 Flyselskaper som Dagestan Airlines, Region-Avia og Dauria forlot markedet. I 2012 Operatørsertifikatet til det regionale flyselskapet Kuban Airlines ble suspendert. I februar 2013 Federal Air Transport Agency har kansellert operatørsertifikatet til Mordovia Airlines.

Hold deg i live

Regionale flyselskaper får i dag hjelp til å holde seg flytende ved å delta i ulike typer regionale programmer for subsidiering av transport og gode relasjoner til lokale myndigheter.

Samtidig for 2013 Russiske myndigheter har planlagt å subsidiere regional lufttransport i fire føderale distrikter: Fjernøsten, Sibir, Ural og Nordvest. RUB 2,9 milliarder er bevilget til disse formålene. for 2013-2015

"Transport på disse rutene vil bli subsidiert fra det føderale budsjettet med 34% av tariffen," sa viseminister for transport i den russiske føderasjonen Valery Okulov.

Industrieksperter bemerker at Volga Federal District vil ha et medfinansieringsprogram: halvparten av tariffen vil bli subsidiert av staten, en fjerdedel av det føderale budsjettet og en fjerdedel av de totale budsjettene til regionene.

I dag er ikke ny privat kapital spesielt ivrig etter å gå inn i det regionale transportsegmentet uten noen seriøse garantier fra regionale myndigheter. Samtidig dukker det av og til opp prosjekter der lokale myndigheter spiller en stor rolle. For eksempel tillot bistand fra lokale myndigheter Irkutsk Angara-flyselskapet å gjennomføre neste utviklingstrinn og kjøpe An-148-fly på leasing. Yakutia Airlines nyter også støtte fra sin region, noe som gir den muligheten til å utvikle seg dynamisk.

Og noen flyselskaper har ingen steder å vente på hjelp, så de bruker vettet og ser uavhengig etter muligheter til å tjene ekstra penger. Spesielt helikopteroperasjoner gir god økonomisk støtte til UTair. Poljot Airlines støttet en gang sine regionale flyselskaper med godstransport, noe som også tillot det å eksistere komfortabelt.

I følge O. Panteleev, hvis spørsmålet om å opprette et regionalt flyselskap i Fjernøsten løses positivt, vil regionene gi støtte til det, og Aeroflot vil bli en strategisk partner, som "kan være en veldig god allianse."

Livbøye

I USA og Europa er den regionale lufttransportvirksomheten svært forskjellig fra andre markedssegmenter, men utenlandske flyselskaper har funnet en mulighet til å gjøre virksomheten sin lønnsom i denne lite attraktive nisjen. Spesielt har europeiske land testet mekanismer som gjør at regionale flyselskaper kan motta subsidier og også utføre funksjonene til en feeder carrier, som transporterer passasjerer til fly fra hovedflyselskaper.

Regionale flyselskaper inngår partnerskapsavtaler med store langdistanseselskaper og mottar penger for hver overført passasjer. Tilsvarende avtaler inngås mellom regionale flyselskaper og flyplasser.

For tiden i Russland er det praktisk talt ikke noe slikt instrument for forholdet mellom regionale og hovedflyselskaper. De fleste regionale operatører opererer «tomgang», det vil si at de frakter passasjerer til flyreiser til større aktører i luftfartsmarkedet, men har ingenting fra det. Følgelig har et stort flyselskap ingen grunn til å hjelpe et lite (regionalt) et. Likevel er det nettopp en slik mekanisme for gjensidig samarbeid som kan bli en livline for druknede regionale flyselskaper.

O. Panteleev mener at i Russland er det lite sannsynlig at et flyselskap som flyr moderne fly og tilbyr et høyt servicenivå vil ha et samarbeid med et regionalt flyselskap som har en An-24 i flåten. Derfor, til å begynne med, må regionale flyselskaper "kjemme håret" litt, det vil si å ordne ikke bare budsjettet, men også flåten, og først da rettferdiggjøre hovedselskapene.

Anastasia Zhidkova, RBC

Mediene er fulle av rapporter om lufttransportprosjektet i Volga føderale distrikt.

"Den befullmektige representanten for presidenten for Den russiske føderasjonen i Volga føderale distrikt, Mikhail Babich, mener at distriktsprosjektet for utvikling av interregional lufttransport har funnet sted." En veldig optimistisk uttalelse, spesielt etter to måneder med prosjektutvikling.

Uten å kritisere tilliten til resultatene til politikere og prosjektdeltakere, vil jeg til vurdering av fagfolk komme med en rekke tanker og ideer som kan øke påliteligheten og sannsynligheten for at prosjektet faktisk finner sted.

Siden jeg i mitt "tidligere" liv hadde muligheten til å delta i regionale prosjekter, utviklet vi (en gruppe bransjespesialister) en forenklet "rammeverk" forretningsplan for flere måneder siden.

En presentasjon av hovedelementene og konklusjonene i dette prosjektet tilbys din oppmerksomhet. Til tross for at det har gått flere måneder siden presentasjonen av materialene, håper jeg at innholdet og hovedkonklusjonene fortsatt er relevante.

Hensikten med arbeidet var å bestemme grensebetingelsene (rammene) som opprettelse og utvikling av regional lufttransport er mulig innenfor.

Det var nødvendig å avgjøre om det var nok effektiv etterspørsel til å skaffe de nødvendige inntektene til luftfartsselskapet, for å forstå om det var behov for insentiver og hvilke metoder for å stimulere regional etterspørsel som kunne sikre det minste nødvendige nivået av passasjertrafikk.

Prosjektet vurderte de reelle og potensielle kostnadene ved regional lufttransport og potensialet for reduksjon.

Bransjestandard teknikker og verktøy ble brukt i beregninger og vurderinger.

Kretsen av deltakere i diskusjonen er så bred, erfaring, utdanning og kunnskap er så mangfoldig at det tilsynelatende i begynnelsen av diskusjonen er nødvendig å bli enige om vilkår, i det minste de grunnleggende, innenfor rammen av temaet for dagens samtale .

De foreslåtte begrepene tilsvarer generelt bransjedefinisjoner som er akseptert over hele verden.

Konsepter og krav (1)

Noe forenklet, men for formålet med denne diskusjonen foreslås det:

Regionale markeder

Markeder med lav eller lav etterspørsel, utilstrekkelig til å organisere langdistanselufttransport.

Et alternativt navn er flyselskapets sekundærmarkeder.

Regional lufttransport;

Lufttransport i regionale markeder, uavhengig av geografisk eller administrativ inndeling av territorier.

Regional jet;

Et regionalt fly er et lite fly designet for å frakte opptil 100 passasjerer på relativt korte ruter. Feederliner, pendler, lokale servicefly er begreper som angir samme klasse fly.

Regionale markeder er preget av lav etterspørsel, men noen ganger er det regionale markeder der etterspørselen er høyere enn verdiene som vil bli diskutert litt senere.

Regional lufttransport drives på den ene siden av regionale markeder, og på den andre siden av regionale fly med liten kapasitet.

Noe forenklet, og for formålet med denne diskusjonen, foreslås følgende vurdering:

Etterspørselen er utilstrekkelig til å organisere en daglig flyvning på hovedfly - 65 -70 tusen passasjerer/år (regningen for å vurdere passasjerflyt er kjent for hele bransjen, og derfor foreslår jeg å la den ligge utenfor rammen av diskusjonen).

Med hensyn til utviklingsutsiktene (promoteringen) og sesongvariasjonen til hvert spesifikke marked, kan vi betinget utpeke etterspørselsgrensen for det regionale markedet til 50 tusen passasjerer/år, og det lokale trafikkmarkedet som 10-15 tusen passasjerer/år.

Konsepter og krav (2)

Regionalt flyselskap;

Et flyselskap som tilbyr lufttransport i regionale (sekundære) lufttransportmarkeder ved bruk av regionale fly.

Regional (sekundær) flyplass;

En flyplass som utfører sin del av lufttransportoperasjonen i regionale (sekundære) lufttransportmarkeder.

I noen tilfeller er det baseflyplassen for et regionalt flyselskap.

Regionalt (sekundær) knutepunkt

En flyplass hvor konsentrasjon og omfordeling av passasjerstrømmer i regionale (sekundære) lufttransportmarkeder utføres.

Som regel er det baseflyplassen for et regionalt flyselskap, fordi Det er de som utfører konsentrasjonen og omfordelingen av passasjerstrømmene.

Etter å ha akseptert slike definisjoner, må vi være enige om at et regionalt flyselskap kan være basert ikke bare i Ural, Volga Federal District, Fjernøsten eller Sibir, men også i Moskva og St. Petersburg. Hovedtrekket til et regionalt flyselskap er å betjene lave, såkalte sekundære passasjerstrømmer, selv om deres endepunkt er Moskva.

Konsepter og krav (3)

Regionale flyselskaper Dette er flyselskaper som opererer regionale fly for å yte tjenester i markeder som ikke har tilstrekkelig etterspørsel til å tiltrekke seg langdistanseselskaper.

Det er tre hovedmåter for regionale flyselskaper å drive virksomhet på:

(1) Et mateflyselskap som har en kontrakt med et større hovedlinjeflyselskap (vanligvis nettverk), som opererer under dets merkevare, og som utfører to roller:

Levering av passasjerer til knutepunktene til store flyselskaper fra naboregioner, regionale markeder (regional feed eller regional trafikk), og

Øke frekvensen av flyreiser i enkelte hovedlinjemarkeder i perioder hvor etterspørselen ikke er tilstrekkelig til å rettferdiggjøre bruk av hovedlinjefly.

(2) Et flyselskap som yter tjenester til små og isolerte markeder der flyselskapet er den eneste rimelige forbindelsen til et større knutepunkt. Ofte opererer slike flyselskaper på markedet under sitt eget merke. Begrepet som brukes er pendlerflyselskap.

(3) Uavhengig flyselskap - et flyselskap som driver rutegående punkt-til-punkt-tjenester under sitt eget merke, ofte med fly i "hovedlinjestørrelse" (mer enn 100 seter).

Nesten all aktivitet til regionale flyselskaper utføres i "kodedeling".

Når det gjelder eierskap, kan regionale flyselskaper være uavhengige av sine hovedlinjepartnere, være deres datterselskaper og til og med være deres filial.

Noen få ord om kostnadene ved lufttransport.

Listen over artikler som utgjør den inneholder ikke noe nytt og er ganske kort.

Tre grupper: variable kostnader (Variable Operating Cost), faste kostnader (Fix Operating Cost), andre overheadkostnader (Overhead Cost).

I arbeidsprosessen ble det gjort en vurdering av måter å redusere kostnadene på, som kostnadskomponenter trenger (det er en mulighet) for å være mer oppmerksom på.

KOSTNADER PÅ LUFTVOGN, DERES KOMPONENTER, MULIGHETER FOR REDUSERING

flydrivstoff og smøremidler

Flyplasstjeneste

Fly catering

Luftnavigasjon (ANO)

Bakkehåndtering

Flystøtte

Andre direkte flykostnader

Flyleasing

Lønn LS

Operativt vedlikehold av fly

Reparasjon og vedlikehold av fly

Flyforsikring

Forretningsutgifter

Forsinkelseskostnader

Lønn (minus narkotika)

Skatter

Flyplasstjeneste- det er potensielt mulig å bruke tilskudd i innledende fase

Flyleasing - det er potensielt mulig å bruke subsidier på mellomlang sikt

Potensialet for kostnadsreduksjon ved bruk av ulike mekanismer, både føderale og regionale, ble vurdert. Tilskudd og tilskudd til enkeltstående kostnadsposter i flyreiser ble vurdert.

POTENSIAL FOR REDUSERE KOSTNADER FOR REGIONAL FLYTRANSPORT

Direkte variable kostnader (Var. Op. Cost):

flydrivstoff og smøremidler

Flyplasstjeneste Regionalt tilskudd (betinget pris på regionale flyplasser)

Fly catering minimal eller fraværende

Luftnavigasjon (ANO)

Bakkehåndtering preferanseskala (subsidier) for lette fly

Flystøtte preferanseskala (subsidier) for lette fly

Andre direkte flykostnader preferanseskala (subsidier) for lette fly

Direkte faste produksjonskostnader (Fix Op. Cost)

Flyleasing Føderal subsidie (betinget leasingpris)

Lønn LS Legemidler på primærnivå

Andre utgifter til legemiddelvedlikehold PM fra basen

Operativt vedlikehold av fly

Reparasjon og vedlikehold av fly forening av flytyper og stordriftsfordeler

Flyforsikring felles med morselskapet

Andre faste kostnader (overheadkostnader):

Forretningsutgifter felles med morselskapet

Forsinkelseskostnader selskapets transportregler

Lønn (minus narkotika) personalminimering

Skatter skattefordeler

Konklusjoner: Potensialet for å redusere kostnadene ved regional lufttransport eksisterer. Med deltagelse av staten på føderalt og regionalt nivå, blir det betydelig.

For eksempel ble det utviklet en tilnærming for å subsidiere kostnadene for flydrivstoff og drivstoff og smøremidler - 100 % for transport på lokale flyselskaper og 50 % av kostnadene for flydrivstoff og drivstoff for regionale.

Kostnadene for flåten og flyleasing kan reduseres radikalt ved å bidra med dem til den autoriserte kapitalen til flyselskapene fra den føderale eieren av disse regionale flyene.

Det ble utført modellering av kostnadene for en blokktime og en setekilometer for regional transport under de ovennevnte forholdene (halvparten av flyplasskostnadene og kostnadene for flydrivstoff og smøremidler) og fraværet av en leasingbetaling.

Beregninger ble utført på grunnlag av verifisert informasjon om kostnadene til moderne og lovende regionfly. Denne typen fly er kjent for alle.

Simuleringen ble utført i et grunnleggende monoklasseoppsett med en kapasitet på 72 og 78 seter.

Med tanke på de begrensede mulighetene for presentasjonen, presenteres her resultatene av modellering av enhetskostnaden for et sete per kilometer med en kapasitet på 72 seter og med to betingede, men typiske for det russiske markedet, flyrekkeviddeverdier:

200 nm/ 370 km (mer typisk for lokal lufttransport) og

600 nm/ 1100 km (nærmere realitetene til russisk regional lufttransport).

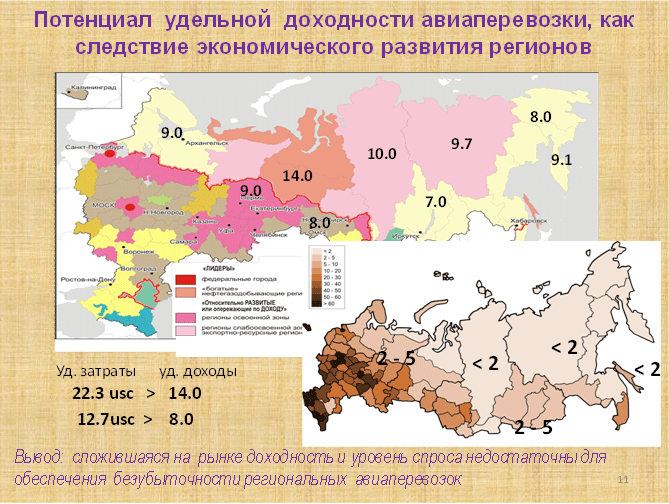

Kostnaden per sete per kilometer regional lufttransport over en avstand på 1100 km er 12,7 usc/km. Lønnsomheten som kreves for å gå i balanse vil avhenge av setebelegg (LF).

I dette tilfellet vil det nødvendige nivået av spesifikk lønnsomhet variere fra 25,4 usc/km. i løpet av den innledende perioden med prosjektgjennomføring (ved lav LF) opp til 18,4 usc/km etter å ha «rullet ut» linjene.

Forståelse av at så høye verdier av den nødvendige spesifikke lønnsomheten ikke er typisk for det russiske regionale markedet, utførte vi modellering:

Forutsatt at den regionale transportøren ikke har noen leasingkostnader (versjon * uthevet i lilla), noe som gir spekteret av nødvendig spesifikk lønnsomhet Utbytte: 20,6usc/km. - 14.7usc/km. Og

Uten leasingkostnader og halvparten av kostnadene for flyplassavgifter og flydrivstoff

(versjon ** er uthevet i blått), som gir rekkevidden av nødvendig spesifikt utbytte: 19,0 usc/km. - 13.6usc/km.

La meg minne deg på at disse verdiene karakteriserer minimumsverdiene for den nødvendige spesifikke lønnsomhetsutbyttet, og sikrer driften av et moderne fly uten tap, dvs. til null.

Lønnsomhetsverdiene er korrelert med den innledende fasen av prosjektutviklingen (LF ca. 50%) og etter hvert som prosjektet utvikler seg, stiger LF 60%. Og så når de LF 70%. Dette er det som er nødvendig for implementering og utvikling av prosjektet basert på utsiktene til å sikre (redusere) kostnader.

Men hva med lønnsomhet i det virkelige liv?

Hvor mye kan (og gjør) passasjerer faktisk betale på russiske regionale flyreisemarkeder?

Resultatene av enkle beregninger av reell spesifikk lønnsomhet, utført på regionale flyselskaper i nærheten, og derfor sammenlignbare med den beregnede nødvendige spesifikke lønnsomheten for regionene, er presentert på kartet.

Konklusjonene er skuffende: reelle spesifikke inntekter på regionale flyselskaper i Nord, Sibir og Fjernøsten er betydelig lavere enn nødvendig! Deres rekkevidde for det valgte "karakteristiske" området er 7,0 - 14.0 usc/km.

Inntekten og befolkningstettheten i de fleste regioner gir liten grunn til optimisme.

De gitte dataene om lønnsomheten av lufttransport etter region kan være noe utdaterte (beregninger ble gjort til databaser for sommersesongene 2011) og sannsynligvis kreve verifisering.

Er det mulig å løse problemet med ulønnsomhet av regional lufttransport med en enkel direkte subsidier?

Beregninger av den reelle situasjonen for forholdet mellom inntekter og utgifter på det ganske lovende regionale markedet Novosibirsk - Tyumen passer generelt inn i det generelle bildet.

Spesifikk inntekt ( 7,3 usc/km.) under kostnaden per setekilometer ( 12,7 usc/km.)

Den primære konklusjonen er enkel - mengden av enkle subsidier bør overstige befolkningens evner med mer enn to ganger.

De. For å sikre break-even lufttransport i regionene i Russland, for hver rubel som betales for transport av passasjeren selv, er det nødvendig å betale omtrent 2,5 rubler. Tallene er gjennomsnittlig. I Nord- og Fjernøsten, hvor drivstoffprisene og flyplassavgiftene er høyere, må du betale mer. Dette er bildet på regionale flyselskaper. På lokale flyreiser er situasjonen enda tøffere. Mye tøffere.

Det er mulig å subsidiere selve transporten (billetter) av passasjerer. Dette er en blindvei, men på denne måten er det mulig å stimulere etterspørselsveksten. Så å si taktisk vekst. I de første stadiene av prosjektet.

Etter hvert som prosjektet utvikler seg og volumene vokser, vil mengden tilskudd bare øke. Derfor, når vi modellerte utviklingen av trafikkmengder, kom vi til den konklusjonen at bruk av enkle, direkte subsidier er dyrt og ikke har noen utsikter for opprettelse og utvikling av et storskala regionalt lufttransportprosjekt. Selv subsidiering av sammenkoblede flyreiser eller flyreiser eller destinasjoner generelt har sine egne spesifikke svakheter.

Med tanke på å oppnå både et strategisk resultat og et resultat generelt, er det mer lovende å subsidiere, eller snarere investere i kapitalkrevende objekter, i produksjonsmidler og fremfor alt i fly. I det minste ser slike handlinger fra den strategiske deltakerens (staten) logiske og lovende ut.

Selv i et ganske lovende marked fører innføring av subsidier til økt trafikk, men sikrer ikke break-even drift av flyselskapet.

Spesifikk inntekt ( 10,9 usc/km.) nedenfor nødvendig ( 12,7 usc/km.)

Hvis vi utfører modellering under hensyntagen til sesongvariasjonen i etterspørselen i markedet, ser situasjonen enda mer pessimistisk ut.

Fly bidro til den autoriserte kapitalen ( 10,3 usc/km.), og subsidier for flyplassavgifter og drivstoffkostnader ( 9,5 usc/km.) åpne et "lys i tunnelen", men den nødvendige LF-belastningen vil være 95% - 90%, noe som er betydelig høyere enn realitetene til regional transport, selv med tanke på den beste utenlandske erfaringen.

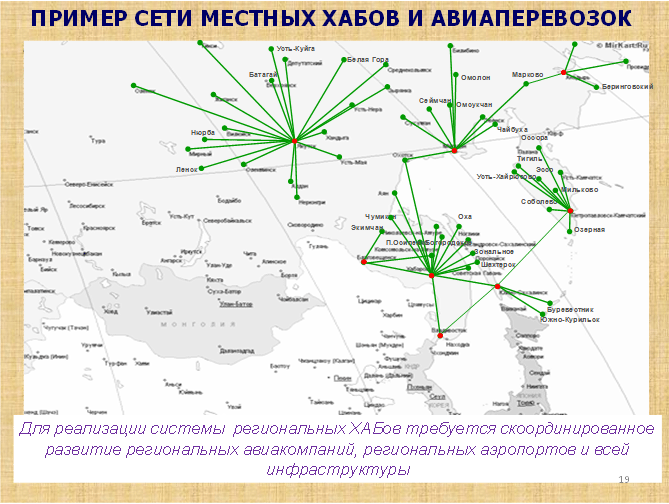

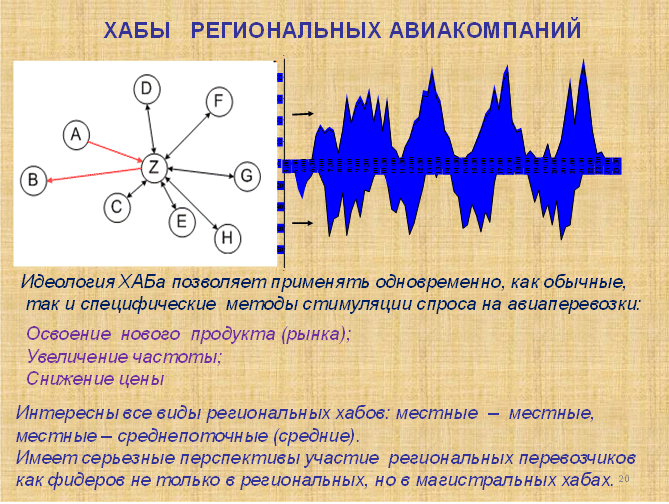

Hva kan det å tiltrekke seg flere passasjerstrømmer føre til etableringen av et knutepunkt?

En betydelig økning i overføringer oppnådd ved å kombinere potensialet til markeder (opprette et regionalt knutepunkt) fører til en økning i trafikken og åpner for muligheter for break-even drift av flyselskapet.

Spesifikk inntekt ( 15,4 usc/km.) høyere enn nødvendig ( 12,7

Situasjonen, tatt i betraktning sesongvariasjonen i etterspørselen på markedet, ser mer pessimistisk ut, men akseptabel.

Gratis dvs. fly bidratt til den autoriserte kapitalen redusere kostnaden i modellen til 10,3 usc/km., og når det legges til et tilskudd på 50 % av flyplassavgifter og kostnadene for drivstoff og smøremidler.( 9,5 usc/km.) gir grunn til optimisme, og den nødvendige LF-belastningen vil være 67% - 61%, noe som overskrider parametrene for den innledende fasen av regionale flyvninger, men er ganske oppnåelig i den andre - tredje fasen av utviklingen av regional transport.

Når jeg ser fremover, vil jeg si at utenlandsk erfaring bekrefter realiteten og oppnåbarheten til slike parametere.

Så - en vei ut av situasjonen:

- stimulere veksten av effektiv etterspørsel gjennom økonomisk vekst i regionene;

- subsidiere lufttransport i den innledende fasen (de første to til tre årene av prosjektets dannelse) for å stimulere passasjerstrømmer;

- en radikal reduksjon i kostnadene ved å eie en flåte av regionale flyselskaper (for eksempel ved å introdusere regionale og lokale fly i den autoriserte hovedstaden til flyselskapene, som også vil sikre statlig kontroll over sosialt viktig transport);

- redusere transportkostnadene ved å subsidiere flyplassavgifter og flydrivstoff og smøremidler på lokale og regionale flyplasser;

- opprettelse av et system med regionale og regionale hovedknutepunkter for å øke regionale passasjerstrømmer;

System av konkurrerende knutepunkter.

Etter hvert som prosjektet utvikler seg, vokser den effektive etterspørselen, det oppstår en nettverkseffekt osv. i det all-russiske nettverket er 4 - 7 hovedknutepunkter og 7 - 12 regionale knutepunkter synlige (tar hensyn til konkurrerende knutepunkter til forskjellige flyselskaper eller allianser).

For å gjennomføre et slikt prosjekt kreves det blant annet en svært betydelig infrastruktur.

Heldigvis er flyplasser med egenskaper nær de som kreves for hovedlinjeknutepunkter tilgjengelig i tilstrekkelige mengder. Deres geografiske plassering og andre parametere gjør at vi kan være optimistiske med tanke på utsiktene for denne delen av prosjektet. Og dette til tross for tilstedeværelsen av alvorlige problemer, arkaisk teknologi og utdaterte materielle gjenstander.

Med flyplasser som er i stand til å bli regionale knutepunkter, regionale terminalflyplasser og flyplasser for lokale flyselskaper, er situasjonen mye verre.

Situasjonen er enda mer komplisert med radio- og lysstøtte for flyvninger, som må utføres med en ganske høy frekvens og regelmessighet.

Flyplasstjenester, drivstoffkompleks, catering, komplekst kompleks av passasjer- og flystøtte. Variasjonen av de oppførte aktivitetstypene, tilstedeværelsen av spesifikke, lokale kjennetegn ved virksomheten og til og med klientellet gjør funksjonen til hovedvirksomheten og dens infrastrukturelle del multifaktoriell, og ledelse multivektor.

Jeg tror at disse problemene ikke kan løses gjennom innsatsen til det føderale senteret alene.

Deltagelse fra regionale myndigheter og regionale virksomheter med en koordinerende (etter nødvendig) rolle for senteret virker optimal.

Vi vil utsette vurdering av organisasjons-, eierskaps- og andre strukturer.

Men én ting er klart: vi må begynne med flyreiser. Og det betyr fra flyselskaper.

Fra regionale flyselskaper.

Aktive regionale flyvninger vil begynne - det vil være interesse for ulike virksomheter rundt flypassasjerer, og det vil være muligheter for å tiltrekke seg investorer innen flytransport, flyplassaktiviteter og andre typer virksomhet.

Det vil være mulighet for å skape og utvikle ulike typer virksomhet, inkl. relaterte virksomheter innenfor klyngen «regional flyplass».

Siden et knutepunkt er en ganske kompleks organisme som fungerer i tid og rom, og vi snakker om et system med regionale og hovedknutepunkter som samhandler med hverandre, er den sentraliserte utformingen av dette systemet, den sentraliserte koordineringen av dets aktiviteter en selvfølge.

For ganske lenge siden kom mine kolleger, som analyserte potensielle forbindelser mellom regioner, til en interessant konklusjon: syv regionale hovedknutepunkter opprettet av syv regionale flyselskaper i syv føderale distrikter har relativt gode utviklingsutsikter.

Tatt i betraktning konkurransemiljøet, kan det optimale antallet knutepunkter nå 12.

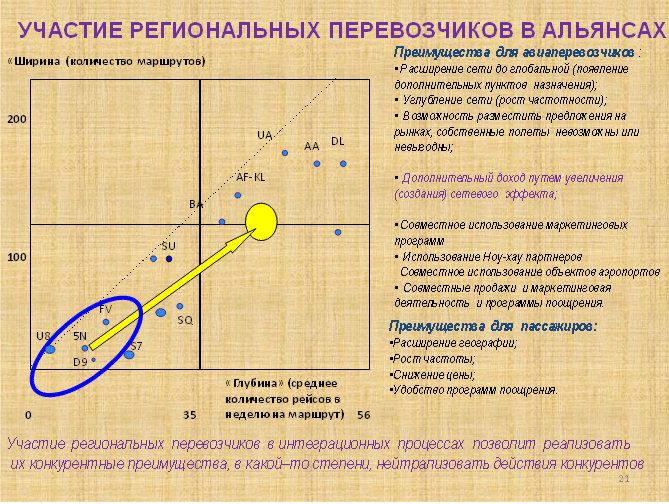

Integreringsprosesser i Russland

Russiske nettoperatører har for lengst "vokst opp" til å forstå og delta i integrasjonsprosesser på nivå med luftfartsselskapsallianser. Kodedelingsavtaler brukes i økende grad av russiske flyselskaper.

Ledelsen i russiske selskaper ser imidlertid ikke så avansert ut når de trenger å gå fra ord om integrering til handling i regioner av landet, i markeder med lav passasjertrafikk.

I mellomtiden er integrering og felles handlinger fra transportører grunnlaget for å skape den nettverkseffekten som er så nødvendig for regional lufttransport.

Koordinert styring av rutenettverket til forskjellige regionale transportører, et produkt som er kompatibelt i sine egenskaper, lignende kriterier for å utvikle en prispolitikk og salgskoordinering kan forbedre de økonomiske og økonomiske resultatene til regionale transportører betydelig.

Noen få ord om flyet som ble brukt i prosjektet.

Utvalget av fly for regional lufttransport på markedet er ganske bredt representert. Ved nærmere undersøkelse viser det seg imidlertid at listen kun er på papir.

Teoretisk sett kan An-38-fly være egnet for lavstrømslinjer.

Men de fremmøtte kjenner situasjonen med sin produksjon. ….

Situasjonen med An-140 er noe bedre. Men totalt sett er det få grunner til optimisme.

Men situasjonen med vestligproduserte fly er ganske bra (bortsett fra prisen).

Bombardiers regionale biler er veldig interessante. For eksempel Q-400.

Ferske biler ikke bare etter produksjonsdato, men også etter design. De. med perspektiv i flere tiår.

Tilstedeværelsen av russiskproduserte regionale jetfly på markedet kan være en grunn til å bestille en betydelig serie av begge typer (An-148 og SSJ-100), noe som gir optimisme til produsentene. Transportører kan bli optimistiske i denne saken først etter alvorlige endringer i produsentenes retningslinjer.

Flyets lille størrelse gjør at luftfartsselskapet er i stand til å markedsføre et tilbud av kapasitet som er tilstrekkelig til å etterspørre med tilstrekkelig hyppighet.

Den største vanskeligheten kan være behovet for å koble lav kapasitet (tilstrekkelig til lav regional passasjerstrøm) med kostnader og med en betydelig (25 år eller mer) levetid for fly. Tross alt, om 15 - 25 år, takket være de stimulerende handlingene som er tatt (for eksempel opprettelsen av et knutepunkt), vil passasjerstrømmene i markedet øke og den eksisterende kapasiteten kan vise seg å være for liten.

Tvert imot, en overvurdert startkapasitet (størrelsen på flyet) vil ikke tillate innstilling av den nødvendige høye frekvensen og vil føre til et betydelig tap, spesielt i det innledende stadiet.

I dette tilfellet gir ideen om sentralisert, for eksempel, føderalt eierskap (oppkjøp, forvaltning) av flåten med bidrag til den autoriserte kapitalen til regionale flyselskaper en interessant potensiell mulighet til å manøvrere flåten og kapasiteten i forskjellige regionale markeder, i ulike regionale flyselskaper.

Næringens "investeringsattraktivitet" tilfører prosjektet alvorlig risiko. I anførselstegn.

For å være ærlig, må vi sette doble anførselstegn i begrepet "investeringsattraktivitet."

Bransjen er lite attraktiv for nesten alle typer investeringer, dypt nede og gjennom.

Tap i den tekniske og kommersielle driften av fly, spesielt i det regionale lufttransportmarkedet, spesielt i det russiske markedet med dets karakteristiske lave effektive etterspørsel, gir utsiktene for seriøse investorer til uavhengig å gå inn i bransjen som en usannsynlig hendelse.

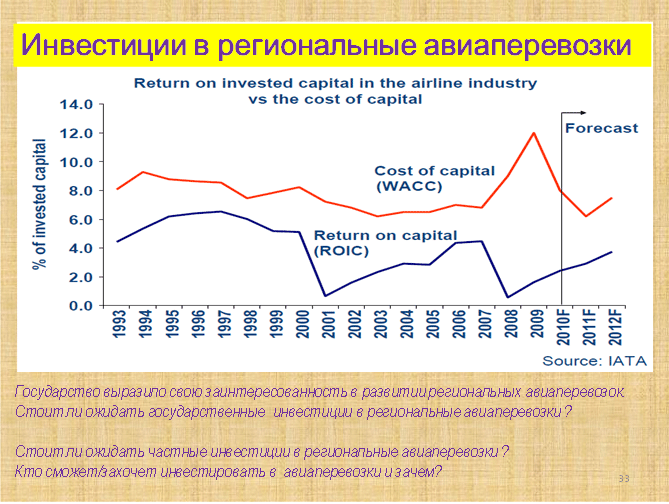

For de som elsker teori. IATA materialer. Som du kan se, er WACC-linjen (gjennomsnittlig kapitalkostnad) over ROIC-linjen og ROIC- og WACC-linjene krysser ikke noe sted.

Forskjellen mellom ROIC og WACC viser tapet for investorer.

En enkel konklusjon antyder seg selv. Både i overskuelig fortid og i overskuelig fremtid forventer ikke IATA-analytikere en radikal bedring i situasjonen.

Investorer i lufttransport har tapt, taper og vil tilsynelatende fortsette å tape penger.

Under slike forhold oppstår spørsmålet: hvorfor investerer investorer i flyvirksomheten?

Hvordan kan du tiltrekke potensielle investorer til et regionalt luftfartsprosjekt?

Ifølge eksperter er det minst tre grunner til at både seriøse næringsdrivende og vanlige borgere opptrer som investorer i den tålmodige luftfartsindustrien.

Jeg er overbevist om at siden det er allment aksepterte, kan markedsbaserte måter å tiltrekke seg seriøse, institusjonelle investorer, partnere og investorer tiltrekkes til et slikt prosjekt.

Det er i hvert fall positiv internasjonal erfaring.

Fremmed operativ erfaring.

Jeg tror at alle tilstedeværende er i stand til uavhengig å analysere det foreslåtte materialet; Jeg vil bare tillate meg å fokusere oppmerksomheten på dynamikken til noen parametere.

La meg minne om at parameterne som vurderes faller i årene etter dereguleringen av flyreiser i USA fra 1980 til 2010.

Antall transportører over tretti år har gått ned fra 247 til 61, mens transporten har økt 11 ganger fra 14,5 millioner passasjerer til 165 millioner, og volumene har økt 40 ganger til 76 milliarder rpm.

Tilbudet vokste, og det samme gjorde antallet flyvninger.

Gjennomsnittlig rekkevidde økte ubønnhørlig fra 129 miles til 464.

Gjennomsnittlig flykapasitet økte fra 16 seter til 56. Men vi startet med 16 seter.

Vær oppmerksom på den gjennomsnittlige flykapasiteten der markedene ble rullet ut (16 - 24 seter).

Gjennomsnittlig setebelegg har kun konsekvent oversteget LF 50 % etter to tiår med driftsaktivitet. Man kan tenke seg hva belegget ville vært og følgelig tapene ville bli dersom det ble satt opp en kapasitet på for eksempel 50 eller 75 stoler. Og hvor lang tid vil det ta å rulle ut?

Når du ser på erfaringene til mine utenlandske kolleger, kan du forstå hvorfor jeg er ganske pessimistisk i mine syn på veksten til LF, med utvidelsen av regionale markeder, spesielt i begynnelsen.

Hvis vi tar i betraktning at 99% av regional transport ble utført i "kodedeling", så blir det tydelig innflytelsen og den virkelig gigantiske "nettverkseffekten" (nesten 165 millioner passasjerer) av regional transport, betydningen og interessen til denne virksomheten for hovedlinjen transportører - partnere i "kodedeling" » allianser.

Statistikk viser at flyselskapene på 479 av 655 amerikanske flyplasser utelukkende var regionale flyselskaper. Her kan du finne svaret på spørsmålet: hva trengs først og fremst for å bevare og vedlikeholde det regionale flyplassnettverket.

Hvorfor mistet vi de fleste av våre regionale flyplasser og flyplasser?

Jeg tror fordi det ikke var noen fly dit. Eller svært få flyreiser.

Materialer fra utenlandsk erfaring er svært veiledende.

I det minste er det klart fra hvilken ende det er nødvendig å nærme seg å løse infrastrukturproblemer.

Først av alt er det nødvendig at flyselskap(er) flyr til disse flyplassene.

Investeringer: føderale, regionale, private (in).

Stimulering av etterspørsel i regionale markeder (c).

Generelle konklusjoner

- En lønnsom regional lufttransportvirksomhet er mulig.

- Den minste nødvendige første etterspørselen er tilgjengelig i en rekke markeder.

- Det finnes fly av passende størrelse på markedet.

- Det er et minimum antall flyplasser for å starte.

- Erfaringene med utenlandsk regional transport er ganske positive.

- Det kreves effektive integreringstiltak.

- Det kreves moderne, effektiv kunnskap.

- Det kreves egnede ressurser og investeringer.

- Det kreves passende tiltak fra statens side (føderale, regionale myndigheter og regulatoren).

Jeg vil trekke oppmerksomheten ikke bare til de positive konklusjonene.

Det er klart hva som må gjøres, nødvendige ressurser og investeringer er tydelige. Jeg tror enhver markedsdeltaker og tjenestemann vil være i stand til å beregne de nødvendige subsidiene, kjenne til de planlagte volumene og lønnsomhetsgapet, avhengig av den valgte modellen.

Siden disse konklusjonene eller lignende allerede har blitt uttalt av meg mer enn én gang, la meg fokusere din oppmerksomhet på det viktigste - å bestemme videre handlinger.

Det ville være fint å formulere de første trinnene til den viktigste, etter vår forståelse, deltaker - staten.

Hva kreves av staten

- Skape betingelser for vekst av effektiv etterspørsel i regionene.

- Aksept av ideologi: etterspørsel - luftfartsselskap - flyplass (hub) - etterspørsel’.

- Å skape gunstige forhold bransjeintegrasjon inkl. interaksjon i kodedeling, for deltakelse av hovedflyselskaper i å skape en nettverkseffekt.

- Skape betingelser for økonomisk begrunnet drift av regionale fly i Russland.

- Skape forhold som bidrar til utvikling av regionale infrastruktur, inkludert flyplasser, drivstoffkomplekser, opprettelse av et system regionale knutepunkter.

- Skape forhold som bidrar til å tiltrekke private investering(inkludert offentlig-private partnerskap) innen regional lufttransport.

Basert på alt det ovennevnte har vi utarbeidet en detaljert plan, men dette er en annen historie som går utover omfanget av vår kommunikasjon i dag.

Hva med de andre deltakerne i prosessen?

- Hvordan fordele myndighetene og ansvaret til føderale, regionale myndigheter og private partnere i denne prosessen?

- Hva kreves av aksjonærer (investorer) i regionale flyselskaper, flyplasser og andre infrastrukturanlegg?

- Hva kreves av ledelsen av regionale flyselskaper, flyplasser og andre infrastrukturanlegg?

- Hva kreves av ledelsen i langdistanseflyselskaper og flyplasser?

Jeg vil understreke at det etter vår mening krever en forståelse av prosessen og betydelig innsats ikke bare fra myndigheter på ulike nivåer, men også fra aksjonærer og deres partnere, ledelsen av regionale og langdistanseselskaper, flyplasser og mye mer. mer.

Forbundsrådet godkjente en lov som permanent tilbakestiller merverdiavgiftssatsen til null for innenlandske flyselskaper som opererer flygninger som omgår Moskva, rapporterte Parlamentskaya Gazeta.

Det gjøres endringer i artikkel 164 og 165 i del to av skatteloven.

For tiden er innenlandsk lufttransport av passasjerer og bagasje underlagt merverdiavgift med en sats på 10 %, med unntak av internasjonale lufttransporttjenester, tjenester for lufttransport av passasjerer og bagasje, hvis destinasjonen eller avgangspunktet er lokalisert på Krim, Sevastopol, Kaliningrad-regionen eller Far Eastern Federal District (FEFD) . For dem gjelder fortrinnsbehandlingen frem til 1. januar 2025.

Den nye loven etablerer også en liste over dokumenter som bekrefter gyldigheten av søknaden fra luftfartsselskaper om den rentefrie momssatsen.

I følge beregninger fra Finansdepartementet vil anvendelsen av en null-momssats for regionale ruter som omgår Moskva bringe flyselskapene rundt 15 milliarder rubler i året.

Samferdselsdepartementet forventer at andelen regionale flyreiser vil øke til 39 % i 2019.

Regjeringen instruerte Sberbank og VTB om å opprette et flyselskap for regional transport, rapporterte avisen Vedomosti. Flyselskapet opprettes tidligst i 2019.

Ordren ble gitt i begynnelsen av året, nå lages en forretningsplan, utseendet til det fremtidige flyselskapet og opsjoner for sammensetningen av aksjonærer blir bestemt, sier to Vedomosti-samtaler. Det er foreløpig ikke kjent hva begge bankenes andel blir og hvem andre som kan bli aksjonær i det nye selskapet.

Passasjertrafikken er planlagt til 6-10 millioner mennesker per år. I Russland er det nå bare to aktører som frakter mer enn 10 millioner passasjerer - Aeroflot-gruppen og S7-gruppen (henholdsvis 50,1 millioner og 14,3 millioner mennesker i 2017). Det største regionale flyselskapet, Yamal, fraktet 1,8 millioner mennesker i 2017, og 1,4 millioner i januar-august i år.

Regional transport (mellom russiske byer, utenom Moskva) ble et av temaene i mai-dekretet til Russlands president Vladimir Putin: han beordret å øke deres andel av innenlandsflyvninger til 50 % innen 2024.

For å implementere dekretet, må regional transport tredobles, fordi flyreiser fra Moskva også vil øke. I april estimerte Federal Air Transport Agency utgiftene i 2018-2024. for gjennomføringen av dekretet i mengden 182,4 milliarder rubler, inkludert 113 milliarder rubler. - å gjenopprette nettverket av flyplasser. I slutten av september kunngjorde Rosaviation at planen inkluderer 65 flyplasser (inkludert 38 i Fjernøsten), deres gjenoppbygging vil kreve 166 milliarder rubler.

"Beslutningen om å overlate dette prosjektet til bankene ser merkelig ut," sier Aton-analytiker Mikhail Ganelin. "De tok sannsynligvis utgangspunkt i at det ikke var noen andre, og Sberbank og VTB har midler, egne leasingselskaper og lang erfaring innen luftfartsleasing."