Экспорт уходит в небо. Мировой рынок гражданской авиации Положение на российском рынке

Авиационная промышленность как отрасль сформировалась в начале ХХ века. К 1910-12-му году во многих странах было по нескольку предприятий, занимающихся производством летательных аппаратов. Интерес к отрасли возник же во времена мировых воин, в частности, второй мировой, когда господство в воздухе стало одним из определяющих факторов в том или ином сражении. После 1945-го года отрасль продолжала интенсивный рост, в этот период, обращая больше внимания уже на гражданскую авиацию. К концу 80-х авиационная промышленность приблизилась к современному образцу и дальше практически не изменяла свой облик. В настоящее время в этом секторе сформировалось несколько стран лидеров авиационной промышленности, удерживающих свои позиции.

Современные лидеры – в чем их особенности

В настоящее время мировое лидерство в авиационной промышленности принадлежит нескольким государствам, в их числе: США, Россия, ЭС и Бразилия. Эти страны имеют наибольшее количество фабрик и заводов, работающих в данной отрасли. Некоторые компании в пределах государства могут позволить себе выпускать и единичные детали, однако все они в конечном счете поступают на боле крупные предприятия, формирующие основу национального авиастроения.

Особенностями ведущих компаний в странах лидерах авиационной промышленности является тот факт, что все они сотрудничают с государством. Если речь идет о гражданской авиации, то это обслуживание крупных перевозчиков, национальных рейсов, если о военной – обеспечение нужд вооруженных сил.

Ведущие компании гражданской авиационной промышленности

Гражданское авиастроение – самая затратная группа, в которую выходят только крупные предприятия с узкой специализацией национального или международного уровня.

В гражданском авиастроении сегодня лидируют две крупные корпорации:

- Боинг (американская компания);

- Аэробус (объединенная корпорация ЕС);

- Объединенная авиационная корпорация России.

В других странах аналогичных по масштабности предприятий нет. Ключевой особенностью этих компаний является рассредоточенность производства по всей территории страны или нескольких стран (ЕС). Такой подход позволяет заточить производство на одном заводе под выпуск одной детали, подтащить фабрики к ресурсам а значит, минимизировать производственные затраты. Кроме того, данные компании смогли появиться только благодаря слиянию гигантов. Так, к примеру, в ОАК входят несколько крупных предприятий «Су», «Миг», «Ил», «Ту», «Як», ориентированные на общее производство.

Другими крупными компаниями, производящими авиацию в мире являются: «Локхид-Мартин», «Нортроп-Грумман», «Юнайтед текнолоджиз», «Текстрон» (США).

В число передовых авиастроителей в ближайшем будущем вероятнее всего войдет Китай, однако сегодня его производство пока еще не может конкурировать с мировыми гигантами.

Военная авиация

В военном секторе лидеры авиационной промышленности выглядят иначе. В данную категорию попали следующие марки:

- Су (производство России);

- Миг (Россия);

- Panavia Tornado (Германия);

- Еврофа́йтер Тайфу́н (выпускается Евросоюзом);

- Боинг (объединенное производство США).

В данном секторе определить лидерство между марками достаточно тяжело, поскольку компании, выпускающие подобную технику, неохотно афишируют собственные продажи. Однако с уверенностью можно сказать, что и в этом секторе тройка лидеров остается неизменной: США, Евросоюз и Россия. Интересные разработки в данной отрасли также принадлежат Израилю, Канаде Китаю и некоторым другим странам, но они выпускаются в куда более скромном объеме.

После распада Советского Союза в производстве магистральных пассажирских лайнеров (т. е. самолетов вместимостью от 150 человек и максимальной дальностью полета более 4000–5000 км) сложилась американо-европейская дуополия: рынок поделили Boeing и Airbus (в России выпускаются самолеты такой же размерности – Ту-204 и Ил-96, но их производство носит единичный характер для государственных нужд). Такая же концентрация произошла и в производстве реактивных региональных лайнеров (вместимостью до 100 человек и максимальной дальностью полета менее 4000 км): к началу 2000-х осталось две компании, производящие такие машины по-настоящему серийно, – канадская Bombardier и бразильская Embraer (в России и на Украине существует, а точнее, прозябает малосерийное производство самолета этого класса Ан-148). Именно в региональном сегменте поначалу засветили себя страны, захотевшие войти в узкий круг производителей реактивных пассажирских самолетов: Россия с проектом Sukhoi Superjet, Китай с самолетом ARJ-21 и Япония с самолетом Mitsubishi Regional Jet. Но рынок магистральных самолетов гораздо более емкий и прибыльный, и на рубеже 2010-х гг. о проектах в этом сегменте (аналогов Boeing 737 и А319/320/321) объявили еще три игрока: Россия с проектом МС-21 корпорации «Иркут», Китай с самолетом С919 компании COMAC и канадская Bombardier, новый лайнер которой CSeries приближается по пассажировместимости «снизу» к самым коротким версиям Boeing 737 и к европейскому А319.

Прогнозы гигантов

Авиастроительные корпорации регулярно публикуют 20-летние прогнозы рынка пассажирских самолетов и перевозок – мало в какой индустрии публике предъявляются такие же долгосрочные прогнозы. Спрос на конкретные модели при этом не указывается – разбивка идет по классам авиалайнеров. Прогнозы составляются на основе тщательных и многолетних маркетинговых и экономических исследований, но, понятное дело, не могут предвидеть таких событий, в свое время сильно ударивших по рынку, как теракты в США 11 сентября 2001 г. или мировой финансовый кризис 2007–2008 гг. Как следует из последнего (опубликованного осенью 2014 г.) прогноза Boeing, до 2033 г. будет произведено 36 770 магистральных авиалайнеров, а их глобальный парк увеличится с 20 910 машин в 2013 г. до 42 180 в 2033 г. Стоимость машин, которые будут произведены до 2033 г., составит умопомрачительную цифру в $5,2 трлн (почти треть ВВП США или примерно три ВВП России в 2014 г.). Из произведенных за прогнозируемое двадцатилетие 25 680 машин, т. е. почти 70%, составят, в классификации Boeing, «магистральные самолеты с одним проходом» (Boeing 737, А320, МС-21 и С919), а в стоимостном выражении их доля составит около 48%. Региональных самолетов, к которым Boeing относит и Sukhoi Superjet, будет произведено 2490 штук, но их денежная доля составит менее 2%, или около $100 млрд. При этом емкость рынка России и стран СНГ, которые выделяются американской корпорацией в отдельный региональный рынок наряду с Северной Америкой, Латинской Америкой, Европой, Азиатско-Тихоокеанским регионом, Ближним Востоком и Африкой, составит до 2033 г. 1330 самолетов стоимостью $150 млрд (или 3% от всего мирового рынка). Самолетов типа МС-21 в бывшем СССР потребуется 990, а региональных лайнеров – 160.

Почему исчезли «Ту» и «Ил»

В лучшие годы советский авиапром выпускал до 150 пассажирских реактивных самолетов в год. В 1991-м, последнем году существования СССР, было выпущено 37 Ту-154, шесть Ил-86, один Ил-96, два Ту-204 и 13 Як-42, т. е. всего 59 реактивных авиалайнеров, в то время как EADS (ныне Airbus) произвел около 170, а Boeing – около 600 пассажирских самолетов. На протяжении 90-х гг. на Западе шли процессы консолидации авиапромышленности (в результате которых в США вместо трех авиастроителей остался только Boeing), в то время как все советские КБ и заводы были приватизированы (или выделены в государственные предприятия) по отдельности. После распада СССР гражданское авиастроение в России оказалось в состоянии коллапса, к чему привело сочетание множества факторов: тяжелейший экономический кризис, недовведенность новых проектов, отсутствие современного технического обслуживания и финансовой поддержки продаж самолетов, образовавшийся из-за обвала авиаперевозок большой избыточный парк фактически бесплатных для авиакомпаний машин. Начиная с 2001 г. государство начало искать формы консолидации отрасли, завершившейся лишь во второй половине этого десятилетия созданием ОАК. Одновременно шел трудный процесс интеграции «снизу», ядром которой выступили две оставшиеся в живых компании, имевшие средства от продаж истребителей в Китай и Индию, – «Сухой» и «Иркут». Неудивительно, что именно эти две компании выдвинули проекты новых гражданских самолетов – Sukhoi Superjet, который выиграл конкурс в 2002 г. на создание регионального самолета, и МС-21, постановление правительства о создании которого вышло в 2010 г. При этом ни Ту-204, которого всего произвели около 80 единиц, ни Ил-96 (более 20) так и не стали по-настоящему серийными из-за недовведенности в 90-е – начале 2000-х гг. их двигателей, очень слабой поддержки продаж, а Ил-96 – и из-за четырехдвигательной, менее экономичной, чем у западных конкурентов, схемы. При этом Boeing и Airbus не сидели на российском рынке сложа руки и в течение 2000-х гг. заняли на нем доминирующее положение по мере массового списания советских самолетов. Не менее важен и вопрос о международной кооперации. Европейский EADS в середине 2000-х был наиболее близок к тому, чтобы стать главным партнером российского авиапрома: он стал владельцем 10% акций «Иркута», а российский банк ВТБ купил на рынке 5% акций EADS. Однако решающих шагов к партнерству так и не последовало – по разным, в том числе и политическим, причинам.

Двадцатилетний прогноз Airbus, опубликованный на июньском авиасалоне в Ле-Бурже, радикально не отличается от прогноза Boeing, но носит более умеренный характер. Объем продаж до 2034 г. составит $4,9 трлн, общее количество произведенных новых лайнеров – 32 585 машин (на 12% ниже, чем у Boeing), количество машин с одним проходом для пассажиров – 22 927, а по стоимости – 55%. Есть, однако, и примечательное различие: Airbus прогнозирует, что спрос на сверхбольшие самолеты (такие как A380 и Boeing 747) составит 1550 машин, в то время как Boeing полагает, что покупателей найдут лишь 620 единиц. Это и неудивительно, поскольку самый большой и современный самолет такого типа – А380 – производится именно Airbus, в то время как Boeing отказался от разработки машины такой размерности в пользу коренной модернизации Boeing 747. Прогноз европейского авиаконцерна предполагает, что через 20 лет количество крупнейших авиахабов в мире возрастет до 91 с нынешних 47 (от России и сейчас, и через 20 лет их будет представлять только Московский авиаузел), а именно на перевозки между ними ориентирована концепция А380.

Доля для Sukhoi Superjet

Опубликованный в прошлом году прогноз канадской Bombardier сфокусирован на самолетах той размерности, которую она производит. Маркетологи компании полагают, что до 2033 г. спрос на лайнеры от 100 до 149 мест (куда входят короткие версии Boeing 737 и А319, а также разрабатываемый канадской компанией лайнер CSeries) составит 7100 шт., или $465 млрд в денежном выражении. Embraer в своем опубликованном на прошедшем Ле-Бурже прогнозе ожидает поставку до 2034 г. 6350 реактивных самолетов вместимостью от 70 до 130 кресел, в том числе 380 – в России и странах СНГ.

Таким образом, все прогнозы мировых авиапроизводителей предусматривают значительную рыночную нишу для Sukhoi Superjet. Развернувшееся в прошлом году по-настоящему серийное производство этого самолета (выпущено 37 шт.) привело к тому, что он занял примерно 10% от общего объема продаж реактивных региональных авиалайнеров.

Взгляд из России

Представитель «Гражданских самолетов Сухого» сообщил, что, по прогнозам компании, за период 2015–2034 гг. емкость рынка машин вместимостью 91–120 кресел составит 2600 единиц, а доля SSJ – 14%, т. е. 364 единицы.

Однако куда более амбициозным является проект МС-21, нацеленный, как и китайский C919, на самую емкую нишу мирового рынка, где его ждет гораздо более жесткая конкуренция со стороны Boeing и Airbus, которые выведут на рынок уже в 2016–2017 гг. свои новые модификации Boeing 737MAX и А320neo, оснащенные новыми высокоэкономичными двигателями. У МС-21 будет такой же двигатель, как у А320neo, но он станет первым авиалайнером с композитным (черным) крылом и будет оснащен большим количеством новейших инновационных систем, в 2016 г. планируется только первый полет (у Sukhoi Superjet от первого испытательного полета до первого коммерческого прошло около четырех лет).

Исполнительный директор агентства «Авиапорт» Олег Пантелеев считает, что реалистичность планов продаж российских самолетов новых типов определяется тремя факторами. Во-первых, производственными возможностями сборочных площадок – и здесь рисков нет. Во-вторых, устойчивостью кооперации по поставкам комплектующих – и этот риск в случае обострения международной обстановки российский авиапром не контролирует. В-третьих, возможностями продвижения на мировой рынок – этот вопрос тоже не контролируется авиапромом, но при сохранении существующей политики поддержки экспорта ситуация будет выглядеть контролируемой.

Перед российскими производителями самолетов и вертолетов сегодня встали новые задачи. Им предстоит активнее встраиваться в мировой рынок, быстрее внедрять новые технологии и при необходимости обмениваться квалифицированными кадрами.

Эти и другие шаги содержатся в проекте обновленной Стратегии авиационной промышленности до 2030 года. Кроме того, документ включает постепенную приватизацию части госкомпаний. "Мы за то, чтобы в отрасль активно привлекался частный капитал", - пояснил министр промышленности и торговли Денис Мантуров.

Льготы не отменяются

Для участников отрасли сохранятся и даже расширятся действующие меры господдержки. "Будем стимулировать наши авиакомпании приобретать парк воздушных судов российского производства", - уточнил Денис Мантуров.

По его словам, должно появиться новое поколение поставщиков, работающих по самым строгим стандартам, востребованных не только на внутреннем, но и на мировом рынке. "Корпорации авиационной промышленности уже работают в этом направлении", - уточнил министр.

Как и прежде, ставку государство делает на авиационную науку и обеспечение технологического суверенитета страны. "В итоге рассчитываем построить экономически устойчивую, глобально конкурентоспособную отрасль, встроенную в международное разделение труда", - заключил Мантуров.

Поставщик мал, да удал

Новое поколение поставщиков, включая малый и средний бизнес, будет работать не только на авиационную промышленность, но и на смежные отрасли - автомобильную, космическую, судостроительную, транспортное машиностроение и другие.

Сегодня все крупнейшие производители самолетов и вертолетов в мире работают с множеством больших и малых производителей комплектующих, концентрируя усилия на разработке лучшего продукта, качестве сборки и безупречного послепродажного обслуживания.

В России пока используется устаревшая индустриальная модель предприятий "полного цикла" - от литья до сборки конечной продукции. В современном мире подобных предприятий почти не осталось - невыгодно.

В мире приветствуется широкая кооперация и разделение труда, констатируют авторы документа. По словам исполнительного директора агентства "Авиапорт" Олега Пантелеева, стратегия прямо указывает на ключевые особенности "домашнего авиастроения" и предлагает пути их решения в русле тенденций мирового авиапрома. А это значит, что акцент надо делать на самостоятельную разработку так называемых критических технологий, обеспечивающих конкурентоспособность, на включение в международную кооперацию и разделение труда.

Цифровая фабрика

Самой острой проблемой для российских авиапромышленников становится тесный внутренний рынок и закрытость многих внешних рынков.

"Объединенная авиастроительная корпорация ("ОАК") планирует в ближайшее время производить около 35 самолетов SSJ100 в год. Возможности позволяют удвоить выпуск и обеспечить рентабельность производства за счет масштабов бизнеса. Но внутри страны самолеты в таком количестве не требуются. Наши пассажиры не так много зарабатывают и не так часто летают, как европейцы или американцы", - пояснил "Российской газете" Олег Пантелеев. Именно поэтому российским авиапроизводителям крайне важно получить доступ на международный рынок.

"Прорыв на азиатские рынки может обеспечить реализация совместного российско-китайского проекта широкофюзеляжного дальнемагистрального самолета (ШФДМС)", - полагает Олег Пантелеев.

Развитию экспорта военной авиатехники поспособствует успешное боевое применение ударных самолётов в Сирии.

"Важно понимать, что будет востребовано в других странах. Мы делаем ставку на новые образцы воздушных судов. Это SSJ100, МС21, Ка62, Ми38, Ансат", - поясняют в министерстве.

Напомним, SSJ100 - региональный пассажирский самолет, созданный в тесной международной кооперации, "Ансат" - современный вертолет для широкого применения в гражданских и специальных целях. Ка62 и Ми38 - многоцелевые вертолеты, МС21 - ближнесреднемагистральный самолет.

В авиаотрасли сейчас действуют более 250 промышленных предприятий и свыше 400 тысяч работников

В обновленной Стратегии авиапрома упор делается на усиленное научно-техническое развитие отрасли. Несмотря на реализацию перспективных проектов последних лет, в России накопилось отставание от лидеров отрасли, особенно в гражданском сегменте. Многие ключевые технологии в российском авиапроме были разработаны еще в 1980-х годах. А сейчас на мировом рынке требования к будущим летательным аппаратам связаны с цифровыми технологиями и инновациями.

К примеру, Airbus внедряет в производство "цифровую фабрику" - инновацию, которая позволит повысить производительность, снизить логистические и энергетические затраты на 30%. Boeing и Airbus начинают использовать метод 3D-печати, повышающий прочность изделий в пять раз и на 90 процентов сокращающий затраты на сырье. Немаловажно и развитие послепродажного обслуживания: с помощью новых разработок в мире наращиваются скорости предоставления услуг.

Проектами, которые переломят ситуацию, могут стать МС21 и российско-китайский самолет ШФДМС, рассчитывают в минпромторге.

Влетим в альянс

Какие способы встраивания в мировой авиапром предлагаются? Помимо экспортных мер господдержки - это тесная кооперация со странами, развивающими собственный авиапром.

"К примеру, Китай не имеет достаточного опыта в проектировании гражданских широкофюзеляжных ВС и авиационных двигателей. У Индии нет собственных разработок по истребителю пятого поколения, гражданским региональным, узко- и широкофюзеляжным самолетам. Российская авиационная промышленность обладает компетенциями и технологиями в этих областях и может быть надежным партнером для этих стран", - поясняют в минпромторге.

Кроме того, международные альянсы планируют выстраивать по схеме "компетенции в обмен на рынок" (например с Китаем и Индией). Более того, рассматривается возможность создания совместных предприятий с развивающимися странами по разработке, производству и продвижению самолетов.

В проектах с международным участием с высокотехнологичными странами Россия нацелена на кооперацию с Францией, Германией, США, Великобританией, Японией. "Создание условий для международной кооперации будет достигнуто в том числе за счет политической поддержки со стороны государства, в частности, на уровне межправительственных соглашений", - говорится в Стратегии.

При закупках иностранных самолетов участники отрасли совместно с государством будут искать возможности по встречным требованиям к потенциальным партнерам - включать отечественные компании в международные цепочки поставщиков, локализовывать производство компонентов в России, проводить совместные научные и опытно-конструкторские работы.

Отдельная тема - поддержка внутреннего рынка гражданских самолетов. На вопрос "РГ", на какие стимулы смогут рассчитывать авиакомпании, обновляющие свой парк за счет отечественных гражданских лайнеров SSJ100 и МС21, сообщили, что создадут особые условия, при которых российская авиатехника будет конкурентоспособна в эксплуатации.

Проблема доступности отдаленных районов России без обустроенной аэродромной инфраструктуры будет решаться в том числе при помощи самолетов, изготовленных по образцам военно-транспортной авиации. С учетом низкой серийности таких воздушных судов государство частично разделит расходы с авиаперевозчиками на их эксплуатацию.

Кадровый круговорот

Еще одна из стратегических задач - создать условия для того, чтобы научные центры выступали независимыми экспертами при оценке конструктивных решений и проведении сертификации.

Впервые в России появится институт генеральных конструкторов корпораций. Он создается для координации всех действий в области создания военной техники, а также для кооперации различных конструкторских бюро. Основная цель - подтолкнуть "перетекание технологий" из военной сферы в гражданскую и обратно. В целом, исключить дублирование конструкторских разработок.

В стратегии упоминается термин "переток" персонала. Он сможет перемещаться внутри отрасли в зависимости от загрузки предприятия, наличия вакансий и амбиций по собственному карьерному росту сотрудников, пояснили в министерстве.

"Квалифицированных работников много, но распределены они точечно и малоподвижны по сравнению с другими странами. Для авиапрома и смежных отраслей важно, чтобы люди были готовы переезжать за интересной и высокооплачиваемой работой на заводы, которые испытывают дефицит в кадрах, готовы получать новые знания, делиться теми наработками, которые уже помогли восстановить промышленный комплекс того или иного региона", - уточнили в ведомстве.

Рассматривают в министерстве миграционный вариант и на случай закрытия убыточных предприятий в моногородах. Программы помимо повышения квалификации и переподготовки кадров также предусматривают содействие решению жилищных вопросов.

Вместе с тем эксперты рынка отмечают,что Стратегия охватывает слишком большой период - до 2030 года. Динамика же глобального развития отрасли такова, что стратегию придется обновлять гораздо раньше.

Все по-частному

Новая стратегия отрасли включает постепенную приватизацию части госкомпаний. Авиапром сейчас во многом зависит от государственных дотаций. Недостаток внебюджетных источников финансирования не позволил выполнить в полной мере Стратегию авиапрома-2015. Поэтому в перспективе ставка на дополнительный частный капитал и приватизацию госкомпаний.

2,6 триллиона рублей составит суммарная выручка авиапрома к 2030 году, если задачи Стратегии будут выполнены

"В мире разные подходы к управлению отраслью. Крупнейшими американскими и канадскими авиастроительными компаниями правит частный капитал, в Европе государство является акционером. Россия может выбрать промежуточную гибкую схему",- одобряет поворот на приватизацию Олег Пантелеев.

В минпромторге уточняют, что приватизация - это один из возможных шагов для изменения индустриальной модели. Приватизировать собираются так называемые не основные для производителей самолетов и вертолетов сферы, на которые может приходиться до 60 процентов всех трудозатрат и инвестиций.

Инфографика: "РГ" / Антон Переплетчиков / Елена Березина

В условиях упадка, в котором находится мировая экономика, достаточно сильно пострадали инфраструктурные отрасли, в частности, транспортная. Про глобальный кризис грузовых перевозок, особенно осуществляющихся по морю, было написано и сказано уже достаточно, и здесь ситуация в России от общемирового положения дел отличается незначительно, по крайней мере, в плане динамики операционных показателей.

Выручка от пассажирских и грузовых авиаперевозок

Источник: IATA

Переломный момент, по большому счету, наступил еще в период финансового кризиса 2008 года - с тех пор мировой торговый оборот до сих пор не смог уверенно вернуться к предыдущему состоянию бодрого роста, ограничиваясь вялым восстановлением, а вот пассажирские перевозки с восстановлением располагаемых доходов населения смогли - в последние пять лет отрасль переживает настоящий взлет.

Динамика объемов пассажирских и грузовых авиаперевозок

Источник: IATA

Применительно к гражданским авиаперевозкам, однако, ситуация примечательна тем, что положение на отечественном рынке с началом валютного кризиса разошлось с мировой тенденцией в целом практически на 180%. Тому есть несколько основных причин, и именно их рассмотрению вкупе с общим обзором этого рынка, охватывающего без преувеличения почти всю планету, и будет посвящена данная статья.

История гражданской авиации насчитывает уже более века. Со времен Первой мировой войны она пережила несколько своеобразных внутриотраслевых технологических укладов, прежде чем принять то направление развития, которого придерживается большинство авиакомпаний сейчас. Первые пассажирские монопланы были невелики, перевозили по 7−10 пассажиров и являлись преимущественно вариациями на тему военных самолетов тех ОКБ, в которых создавались. В 30-е годы тенденция сменилась на диаметрально противоположную с появлением DC-3, самого массового пассажирского самолета в истории, который, в свою очередь, неплохо послужил и вооруженным силам. 50-е годы ознаменовались появлением первых серийных реактивных лайнеров, что уже к началу 70-х с активным ростом трансконтинентальных пассажирских перевозок и появлением более мощных двигателей привело к периоду гигантомании в отрасли, когда производители старались строить, а авиакомпании, в свою очередь, эксплуатировать как можно более крупные самолеты, вмещавшие по несколько сотен человек, так как использовавшиеся на тот момент Boeing-707 и прочие воздушные суда подобного типа с потоком пассажиров на загруженных направлениях уже не справлялись. Успешному внедрению таких лайнеров помешал нефтяной кризис, сделавший использование больших и неэкономичных машин нерентабельным, однако их вместительность все же сыграла свою роль - с последовательным ростом пассажирооборота они активно используются крупными авиакомпаниями до сих пор.

Историческая динамика мирового пассажирооборота

Ближе к началу нынешнего века акцент сместился в сторону разработки двигателей с большей топливной эффективностью и масштабного использования небольших региональных самолетов вместимостью порядка 120−180 кресел - согласно прогнозам подавляющего большинства экспертов отрасли, ближайшее будущее именно за ними, и в течение следующих двадцати лет 70% спроса со стороны авиакомпаний придется именно на этот класс воздушных судов. Суммарно авиакомпании мира сейчас используют порядка 22 тысяч пассажирских авиалайнеров, предполагается, что число это к 2034 году увеличится вдвое, при этом общий спрос составит порядка 38 тысяч бортов.

Прогноз изменения мирового парка пассажирских воздушных судов

Источник: рыночный обзор Boeing

Из этого числа 16 тысяч заменят устаревающие самолеты, эксплуатирующиеся авиакомпаниями сейчас, а 22 тысячи обеспечат прирост парка, соответствующий растущему пассажиропотоку - аналитики сходятся на том, что в ближайшие два десятилетия суммарный пассажирооборот вырастет более чем в два с половиной раза, причем львиная доля этого прироста придется на региональные перевозки, преимущественно в странах Азии.

Прогноз динамики мирового пассажирооборота

Источник: рыночный обзор Объединенной авиастроительной корпорации

Текущая тенденция на рынке в основном характеризуется последствиями либерализации рынка авиаперевозок, а именно возросшим числом авиакомпаний, ужесточающейся конкуренцией и падением тарифов, что делает перелеты более доступными и поддерживает спрос со стороны пассажиров. Также существенной характеристикой рынка сегодня является глобализация - понятия национальных компаний весьма размыто, многие перевозчики работают по код-шеринговым соглашениям, обслуживая «сборные» рейсы с пересадкой с самолета одной компании на самолет другой в рамках одного авиабилета. При этом на развитых рынках наблюдается процесс укрупнения компаний - это относится и к Европе, и к США, и к России. Параллельно с этим постепенно стираются и границы между ценовыми сегментами, которые занимают конкретные компании - происходит сближение традиционных перевозок и лоукост-формата в форме комбинированных бизнес-моделей.

На настоящий момент бесспорным лидером по объему пассажирских перевозок являются США, не в последнюю очередь за счет высочайшей интенсивности внутренних перевозок, обусловленной обширной площадью, сравнительно равномерным расположением крупных городов в восточной части страны, а также высокой степенью мобильности населения. В списке из десяти авиакомпаний, ставших мировыми лидерами по объему пассажирооборота в 2015 году, 1-е, 2-е, 3-е и 6-е места занимают американские перевозчики - American Airlines, Southwest Airlines, Delta Airlines и United Arilines соответственно.

Топ-10 авиакомпаний по выполненному в 2015 г. пассажирообороту, млрд пкм

По объему воздушного флота к середине 2016 года американские компании и вовсе занимают первые пять мест - American Airlines с 1556 бортами, Delta Air lines с 1330, United Airlines с 1229, Southwest Airlines с 720 и мировой лидер по грузовым авиаперевозкам FedEx Express с 688. Таким образом можно подсчитать, что только на первую пятерку компаний приходится порядка четверти всего мирового авиапарка. Также American Airlines, United Airlines и Delta Air lines лидируют по числу аэропортов, связываемых рейсами этих компаний, однако, по числу стран, включенных в маршрутную карту, американские перевозчики не попадают даже в первую пятерку - лидером является Turkish Airlines, выполняющая полеты в 108 стран мира, за ней следуют крупнейшие европейские авиакомпании - Lufthansa, Air France и British Airways, замыкает пятерку Qatar Airways.

Переходя непосредственно к текущему состоянию рынка, имеет смысл в первую очередь отметить, что основных факторов, повлиявших на мировую динамику спроса в последнем завершенном году, было два - это постепенно растущий спрос со стороны стран Востока и продолжившийся обвал цены на нефть. Падение цен на сырьевом рынке напрямую опосредовало падение долларовой стоимости авиатоплива, затраты на которое составляют порядка трети в общей сумме операционных расходов авиакомпаний. За счет их снижения перевозчики смогли позволить себе без потери рентабельности снизить тарифы, привлекая тем самым новых клиентов.

Динамика стоимости авиационного топлива

Уважаемые коллеги!

От имени Объединенной авиастроительной корпорации мы представляем прогноз развития гражданского коммерческого сегмента на долгосрочную перспективу. Для нас событие важное, поскольку ожидания рынка, вектор направления и развитие авиакомпаний, являются для нас тем посылом, который мы пытаемся учесть при создании линейки самолетов.

ОАК в текущий период времени проходит период становления и укрепления на рынке. Вы знаете, что в нашей продуктовой линейке появились самолеты практически во всех сегментах от 30 мест. Мы понимаем, для того, чтобы занять достойную нишу на рынке гражданской авиации, крайне необходимо и нужно быть конкурентоспособными не только внутри Российской Федерации, но и на внешнем рынке.

Требования авиакомпаний, их ожидания мы стараемся учесть не только во внешнем облике самолетов, но в их технических характеристиках. Общий объем рынка до 2035 года оценивается примерно в 6 трлн долларов, 42 000 самолетов размерность от 30 мест. И как я сказал, практически во всех направлениях у ОАК на сегодняшний день в разной степени готовности есть проекты.

Прежде всего, это Sukhoi SuperJet 100. Сейчас поставлено порядка 100 самолетов, которые эксплуатируется в России, Европе, Латинской Америке, Юго-восточной Азии. Вчера ГТЛК по программе Sukhoi SuperJet 100 . Для нас это крайне важное событие, поскольку она планирует возродить региональные перевозки на юге России с базированием в аэропорту Ростова. Также мы сегодня подпишем на увеличение парка самолетов на период 2020-2021 годы в дополнение к тем, которые «Азимут» получит по контракту в 2017-2018 году - это 8 самолетов.

В сегменте узкофюзеляжных самолетов, где самый конкурентный рынок, вы знаете, что у нас есть проект МС-21. Самолет в мае текущего года совершил первый вылет, сейчас проходит летные и сертификационные испытания. Первые поставки будут в 2019 году, по нашим ожиданиям это достойный конкурент, который займет достойное место в парке узкофюзеляжных самолетов. Из больших самолетов у нас проект с COMAC - это ШФДМС. Мы зарегистрировали совместное предприятие. Идет активная работа с китайскими партнерами, согласован технический облик этого самолета, его характеристики и семейство самолетов ШФДМС (широкофюзеляжный дальнемагистральный самолет). Зарегистрировано совместное предприятие, идет активная работа с китайскими партнерами, согласовывается технический облик самолета, характеристики, семейство и мы сейчас находимся на стадии начала эскизного проектирования.

В сегменте региональных самолетов - турбовинтовой Ил-114. В том году, как вы знаете, было принято решение о запуске программы Ил-114-300. Первый вылет самолета ожидается в 2018 году, поставки в 2021 году. В рамках МАКСа будет вторая конференция с эксплуатантами, надеюсь, что самолет будет отвечать в полном объеме ожиданиям региональных компаний и мы постараемся учесть их требования.

Вот все, что я хотел сказать. Передаю слово Тамаре Какушадзе, вице-президенту по маркетингу «Гражданских самолетов Сухого».

Спасибо за внимание!

Добрый день, уважаемые коллеги!

Буквально через час свой . Нам не страшно, даже интересно, если вы сможете сравнить нашу оценку с их оценкой. Это некий профессиональный опыт для нашей команды маркетологов, которые представляют прогноз ОАК.

Этот год для ОАК является юбилейным. Мы существуем уже 10 лет. Считаем, что добились достаточно серьезных успехов. Начиная с того, что мы сохранили и развили компетенции по созданию гражданских пассажирских самолетов. У нас в эксплуатации находится более 100 самолетов SSJ 100. МС-21 имеет на сегодняшний момент, находясь еще на этапе сертификационных испытаний, более 175 твердых заказов.

Также, как сказал господин Масалов, в этом году мы подписали соглашение и открыли совместное предприятие с китайской самолетостроительной корпорации COMAC на территории Китая для полномасштабного запуска программы создания широкофюзеляжного семейства.

За эти 10 лет мы действительно активно совершенствовали и разрабатывали базу и инструменты формирования качественного, достаточно детального и квалифицированного обзора рынка, его прогноза на долгосрочную перспективу именно для того, чтобы наши стратегические задачи, которые ставятся в рамках продуктовой линейки, соответствовали тем требованиям рынка, которые мы ожидаем в перспективе.

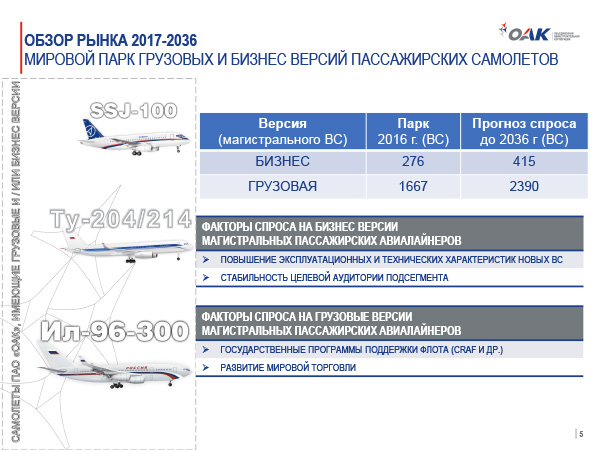

Начну с обзора по рынку России. По объему рынка перевозок на сегодняшний день мы занимаем 7 место в мире. Мы считаем, что к 2036году пассажирооборот российских авиакомпаний вырастет практически в 2,5 раза и достигнет почти 500 млрд пассажирокилометров. При этом совокупно среднегодовой темп роста мы оцениваем в 4,1%, что является чуть ниже среднемировых показателей. За следующие 20 лет по нашему прогнозу российские авиакомпании получат, опираясь на свою потребность, порядка 1 170 новых самолетов.

Имеющиеся твердые заказы, которые размещают сейчас авиакомпании по разным продуктам в разных категориях, покрывают порядка 47% от ожидаемого будущего спроса. Стоит отметить, что в наибольшей степени покрытие этого спроса наблюдается в группах узкофюзеляжных самолетов, размерностью выше 120 кресел. Это где-то 57%. Среди этого заказа серьезную долю занимают заказы на самолет МС-21-300.

Также мы прогнозируем высокий спрос в сегменте самолетов вместимостью 60-120 кресел, где-то порядка 15% от общей потребности, что выше среднемирового уровня. Это, в первую очередь, связано с тем, что в настоящее время ведется активная работа, в том числе при поддержке государства, по разработке эффективных методов стимулирования продаж, в том числе и представление эффективного операционного лизинга. Мы работаем активно с компанией ГТЛК для того, чтобы предложения, которые мы формируем, были интересны и привлекательны для авиакомпаний.

Страны СНГ. Мы продолжаем квалифицировать определенные страны региона именно в таком формате, потому что, по нашей оценке, общая проблематика социально-экономического развития, тесные экономические, культурные, межличностные связи между нашими странами определяют как раз схожие тенденции. Собственно, взаимная зависимость, в том числе влияющая на развитие именно рынка пассажирских перевозок. По нашей оценке, объем пассажирский авиаперевозок до 2036 года в странах СНГ увеличится в 2,5 раза. При этом в общемировом пассажирообороте, пассажирские перевозки стран региона СНГ составляют менее 1%.

Мы считаем что, с учетом темпов развития, с учетом стабилизации показателей миграции населения, среднегодовой темп роста пассажирских перевозок в целом по региону за 20 лет составит порядка 4,6%. Спрос на новые пассажирские самолеты в этом регионе примерно оценивается в 260 новых самолетов. Имеющиеся заказы, которые размещены в настоящее время, покрывают порядка 18% предполагаемого спроса. Но стоит отметить, что в странах данного региона наиболее активными являются покупателями вторичного рынка, на нем приобретают больше половины своего общего спроса. Это учитывалось в нашем прогнозе, поэтому, может быть на первый взгляд, вам кажется скромной, но мы видим такие прогнозные показатели именно на новую технику.

Китай. Следующим наиболее интересным для нас является рынок Китая. В течение прогнозного периода Китай, по нашей оценке и по оценке глобальных институтов, будет демонстрировать наиболее высокую динамику развития, в том числе и динамику развития пассажирских перевозок. Это обеспечит перемещение Китая с 4-й позиции, из рассматриваемых нами регионов, на 3-ю позицию, уступая при этом лишь странам в совокупности Азиатско-Тихоокеанского региона и Европе, и опережая уже через 20 лет показатели Северной Америки и все остальные регионы вместе взятые.

Мы ожидаем увеличения пассажирооборота в Китае в следующие 20 лет более чем в 3,3 раза. По совокупным среднегодовым темпам роста мы видим, что рынок Китая может составить более 6%, что приведет к той оценке, которую мы демонстрируем. За 20 лет рынок Китая потребует более 7 000 самолетов. Это эквивалентно 1 трлн долларов США, если оценивать этот спрос по каталожным ценам. Если говорить о том портфеле заказов, который уже есть у китайских авиакомпаний, то он покрывает только 19% будущего спроса на этом рынке. И здесь есть за что побороться. Мы оцениваем, что наибольший спрос ожидается в сегменте узкофюзеляжных самолетов вместимостью более 120 кресел. В настоящий момент он покрыт заказами на 17%, это в большей степени Boeing и Airbus, а также заказы на национальный китайский проект C919. Мы считаем, что, базируясь на наших текущих связях и на наше потенциальное развитие вместе с Китаем, мы можем претендовать на существенную долю на этом рынке для самолета МС-21.

Азиатско-Тихоокеанский регион. Если говорить о регионе АТР в целом, но без Китая, можно отметить, что, несмотря на относительно небольшое превышение темпов роста пассажирооборота над среднемировыми показателями, АТР в прогнозной перспективе выйдет на практически лидирующие позиции на рынке мирового пассажирооборота. В первую очередь это: Индия, Малайзия, Индонезия. Эти страны дают основные драйверы для будущего развития, делают регион АТР для всех производителей наиболее интересным рынком, который может трансформировать в будущем структуру мирового парка.

Относительно мирового пассажирооборота, по нашим оценкам АТР к 2036 году займет практически 20% мирового пассажирооборота. По оценке ОАК, общий спрос на новые пассажирские самолеты составит на этом рынке более 8 600 единиц. При этом акцент будет делаться на самолеты большей вместимости. Хотя если говорить о структуре заказов, на сегодняшний момент, если опираться на наш прогноз, текущий портфель заказов покрывает уже 43% ожидаемого спроса. Одной такой существенно отличительной чертой этого рынка нужно считать, что спрос на широкофюзеляжные самолеты в этом регионе будет выделяться и в общих показателях мирового спроса, по нашей оценке, он составил порядка 23%, что чуть больше среднемировых показателей.

Перейдем к рынку Европы. Европейский рынок на прогнозный период по пассажирским перевозкам сохранит лидирующие позиции в мировом рейтинге, но достаточно серьезную конкуренцию будет испытывать со стороны динамично развивающихся экономик. В первую очередь это будет касаться дальнемагистральных перевозок и широкофюзеляжного флота. При этом пассажирооборот увеличится практически в 2 раза. Совокупный среднегодовой темп роста составит 3,5%. Это ниже показателей среднемировых, но это говорит о том, что на рынке Европы уже наступило достаточно серьезное насыщение по спросу. Его текущий парк значителен, чтобы обеспечить большие объемы перевозок. При этом, доля Европы в мировом парке пассажирооборота несколько сократится с 23% в 2016 году, к 2036 году она составит порядка 19%.

Ожидается, что в ближайшие 20 лет европейские авиакомпании могут приобрести более 8 600 самолетов. Этот прогноз учитывает ту особенность, что европейский регион является лидирующим в рейтинге доноров вторичного рынка. Он ускоренными темпами обновляет свой парк, перенося возрастные самолеты на другие регионы. Если говорить о текущем портфеле заказов, можно отметить, что ни в одном из сегментов по вместимости, текущий портфель заказов не покрывает спрос более, чем на 30%. Естественно, в этом же регионе даже визуально понятно, наблюдается высокая доля развития узкофюзеляжных парков. Самая крупная доля - это именно узкофюзеляжные самолеты вместимостью более 140 кресел.

Латинская Америка. По нашим оценкам в прогнозный период, темпы роста пассажирооборота Латинской Америки будут существенно выше мирового, но изначально скромные показатели совокупного ВВП в этом регионе будут скорее приводить к сохранению серьезной дистанции в общем объеме пассажироперевозок относительно регионнов-лидеров по пассажирообороту.

При этом, отталкиваясь от небольшой на сегодняшний день базы, мы ожидаем трехкратный рост пассажирских перевозок при совокупном среднегодовом темпе роста объемов пассажирских авиаперевозок порядка 5,7%. Но его доля на мировом рынке пассажирских перевозок не превысит за 20 лет 6,5%. Суммарный спрос на новые пассажирские самолеты оценивается в 3 400 самолетов. Из объявленных твердых заказов на новые самолеты покрывается только 29% того нашего прогнозируемого спроса. Рекордно большая доля поставок ожидается нами в сегменте узкофюзеляжных самолетов вместимостью 120 и более кресел.

Ближний Восток. Тоже интересный рынок для ОАК. Наряду с Китаем и Латинской Америкой по темпам роста пассажирооборота он будет существенно опережать другие регионы мира, но он небольшой по численности населения и обладает небольшим в глобальном масштабе совокупным ВВП, что не позволит сократить дистанцию между лидерами и данным регионом.

Мы ожидаем, что к 2036 году пассажирооборот вырастет практически в 3,2 раза, при совокупном среднегодовом темпе роста пассажирских перевозок примерно в 6%. Доля региона в общем объеме пассажирских перевозок вырастет с 9,5% в 2016 году до 12%. Это большой скачок. Стоит отметить, что больше половины поставок новых самолетов нами видится в широкофюзеляжном сегменте. За счет этого доля в большей степени и будет возрастать. При этом 2/3 из этих поставок ожидается в сегменте группе широкофюзеляжных самолетов, вместимость которых выше 320 кресел. Можно сказать, что авиакомпании региона обеспечат до 60% от общего мирового спроса на эти сверхбольшие самолеты.

Северная Америка. Рынок авиаперевозок стран региона будет развиваться, следовать общим мировым тенденциям, но, с учетом перераспределения активности глобальной экономики, он будет постепенно утрачивать свои позиции. На рубеже 2036 года этот рынок уступит пальму первенства перевозок не только Европе, но и пропустит вперед Китай и АТР. При этом объем пассажирских авиаперевозок, по нашим ожиданиям, вырастет почти в 2 раза, при среднегодовом темпе роста пассажирооборота в 2,7 раза.

Низкий показатель, практически как в Европе, но это из-за того, что высоконасыщенный рынок, изначально большая текущая структура парка, достаточно высокий показатель насыщения рынка уже сейчас. Что важно, по нашей оценке, доля рынка Северной Америки в общем мировом балансе уменьшится с 24% до 17%, уступая свои позиции развивающимся рынкам. Характерная особенность региона - высокая доля в ожидаемом спросе на реактивные региональные самолеты от 60 до 90 кресел. Это порядка 19% от общего количества новых самолетов в регионе. В то время по общим среднемировым показателям на этот сегмент приходится не более 6%.

Африка. Отметим перспективы рынка пассажирских перевозок в Африке. По оценке ОАК, они будут определяться в первую очередь более, чем 50% увеличением численности населения в течение ближайших 20 лет. В сочетании с достаточно скромными показателями по экономическому развитию региона. Регион в целом сильно фрагментирован. Центральная и Северная Африка сильно отличаются друг от друга по показателям перевозок, по своей структуре формирования маршрутных сетей. Это вносит определенные коррективы, которые мы учитывали в нашем прогнозе. В итоге мы даем на рынок Африки к 2036 году ожидание, что объем пассажирских перевозок вырастет в 2,5 раза, при совокупном ежегодном темпе пассажирских авиаперевозок на уровне общемировых показателей в 4,5-4,6%. Доля на мировом рынке пассажирооборота практически не изменится, на 2016 год - это 2,1%, на 2036 год - 2,2%. Африканские авиакомпании, за счет покупок на вторичном рынке самолетов, удовлетворят порядка 41% от общей потребности пассажирских самолетов.

Это обстоятельство в значительной мере определило величину спроса на новые пассажирские самолеты, который представлен достаточно скромно. Там меньше 1 00 самолетов на 20 лет. В данной ситуации, вопреки сложившейся текущей структуре парка, мы видим, что самым доходным в этом регионе обещает стать рынок широкофюзеляжных самолетов. Скажем так, не по количеству кресел, а по количеству того дохода, который придет для производителей с продажи этой авиатехники. Спрос только на широкофюзеляжные самолеты нами оценивается за 20 лет более чем 200 единиц.

В целом, если говорить о структуре рынка и спроса, который мы прогнозируем на 20-летний период, можно отметить, что мировой парк вырастет практически вдвое и достигнет 47 000 самолетов. При этом он существенно обновится, в большей степени за счет того, что часть придется на потребность в обновлении текущего парка выбывающих судов, часть на потребность, связанную с развитием самих авиаперевозок.

В текущие прогнозируемые 20 лет мы оцениваем, что в целом по совокупности по всем рынкам, новых пассажирских самолетов потребуется порядка 42 000. Стоит отметить, что на этот спрос влияет множество факторов, как спрос чисто в мировой экономике, так и увеличение численности населения Земли. По оценкам национальных и международных организаций, население в следующие 20 лет вырастет более, чем на 1,3 млрд человек, что составит в приросте порядка 20%. Показатели мирового ВВП вырастут более, чем на 50 трлн долларов.

На удвоение пассажирского парка самолетов будут влиять изменения и модернизация действующей инфраструктуры, предложения на рынке все больше самолетов с новыми показателями эффективности, которые приведут к снижению себестоимости перевозок и повышению мобильности населения.

Во многих регионах мы ожидаем государственную поддержку в адрес авиакомпаний. Есть много национальных программ, которые стимулируют развитие и модернизацию наземной инфраструктуры, развитие парков авиакомпаний. Стоит отметить, что самое грандиозное увеличение (больше, чем 140%) мы видим в сегменте больших узкофюзеляжных самолетов. Это как раз класс, куда попадает предложение по МС-21.

Мы оцениваем, что практически вдвое вырастет и парк узкофюзеляжых самолетов вместимостью менее 120 кресел. В рамках реализации широкофюзеляжного проекта мы видим, что более чем на 70% произойдет увеличение парка широкофюзеляжных самолетов вместимостью до 300 кресел.

Спасибо за внимание.