russisk luftfart. Russisk regional lufttransport. Ramme for at skabe et vellykket projekt Regional lufttransport

Mange husker stadig dengang, hvor det i USSR var muligt at nå det fjerneste regionale center med fly. Vil de regionale flyrejser blive genoplivet, og vil indbyggerne i det store land begynde at flyve igen? Vil der være nogen ansøgning om teknologien, der blev præsenteret ved den nylige MAKS-2017 i Zhukovsky?

Lille fly: beordret til at lette

De bedste år med russisk regional lufttransport er desværre i fortiden. Og specifikt - i USSR.

Hvis Nordamerika, Europa og Sydøstasien ikke kan ses på luftkort bag flyikonerne, så er der over Rusland kun få af dem. Omtrent det samme som over Afrika.

Hård landing

I dag opererer kun få flyselskaber fra provinscentre, selv fra byer med en befolkning på over en million. Og dem fører som regel til hovedstaden. For at komme til naboregionen med fly skal du flyve gennem Moskva. Dette var dog ikke altid tilfældet. I 1975, fra Voronezh lufthavn var det muligt at flyve til 65 store byer og 31 lokale punkter. Hver dag sendte og modtog lufthavnen 3,5 tusinde passagerer. Yak-42, Tu-134A, Tu-134 CX, An-24 og M-15 landede og lettede her. Ved "kukuruznik" var det let at komme til Voronezh regionale centre - Boguchar, Kalach, Buturlinovka osv., og de gik der ikke sjældnere end busser gør i dag.

Sovjetunionens sammenbrud ændrede alt. Hvis passagertrafikken i Voronezh-regionen i 80'erne oversteg 1,3 millioner mennesker om året, faldt trafikken allerede i 1994 firdoblet. Intraregionale flyvninger er generelt døde ud. Lufthavnen blev privatiseret, og hele An-2 flotillen blev kommerciel og blev brugt i landbruget.

De destinationer, som Voronezh lufthavn betjener i dag, kan tælles på én hånd: Moskva, Skt. Petersborg, Tasjkent, Jerevan, Simferopol, Sochi... Der er for nylig åbnet for fly til Bishkek og Istanbul. Planerne omfatter Dubai, Baku, Dushanbe. Men af en eller anden grund er de tavse om tilføjelsen af flyvninger inden for Rusland.

* Billedet viser den gamle (1975) og nye (2017) tidsplan for Voronezh Lufthavn.

Billigere end en bus

Ruten fra Krasnodar til Sochi er den eneste fungerende flyrute i Krasnodar-regionen.

Pilot Yuri-Muravyov, der fløj 20 tusinde timer ved roret, minder om, at der i 60'erne var 16 havne i lokale flyselskaber i regionen: "Vi fløj til Primorsko-Akhtarsk, Anapa, Armavir, Kurganinsk, Labinsk, Maykop, Apsheronsk, Agoy, Psebay, Lazarevskoye, Temryuk, Novorossiysk. Og selvom An-2 flyene lignede en anakronisme, var der stadig mange passagerer. Og flyvningen var nogle gange billigere end bussen: at komme fra Apsheronsk til Krasnodar med fly - 2 rubler, med bus - 2,70 rubler." Ifølge Yuri Muravyov står højhuse nu på stedet for landingsbanen i Lazarevskoye og garager i Novorossiysk.

Nu er der 4 civile lufthavne i regionen - i Sochi, Krasnodar, Anapa og Gelendzhik. For nylig foreslog guvernøren, at civil luftfart skulle bruge den militære flyveplads i Yeisk. Men for at den kan acceptere passagerer, skal der gøres meget mere. Virksomheder slutter sig langsomt til genoplivningen af lokal luftfart. Pressetjenesten fra Basel-AERO-gruppen af virksomheder, som ejer lufthavnene i Krasnodar-territoriet, fortalte AiF, at Kuban-lufthavnes sommertidsplan omfatter mere end 150 ruter. Blandt dem er snesevis af regionale.

Kun for de rige?

Æret pilot fra USSR Ivan Levandovsky forklarer: "I sovjettiden lå Krasnoyarsk-territoriet på tredjepladsen i landet med hensyn til trafikmængde, havde 600 fly. Hver bygd havde sin egen flyveplads eller landingsplads. Fly fløj til Kansk 5 gange om dagen, og til Abakan fra Krasnoyarsk lavede de 10-12 flyvninger dagligt. Dette var et lille fly!

Nu er regional luftfart for det meste private jetfly for rige mennesker. Men i vores region er der områder, der kun kan nås med himlen. Men billetpriserne er steget så meget, at folk simpelthen ikke har råd til at flyve.”

I Sverdlovsk-regionen gennemgår den lille passagerluftfart også svære tider i dag. Adskillige virksomheder beskæftiger sig med rekreative og kommercielle flyvninger, og der er snesevis af små private ejere, der ejer et eller to fly eller helikoptere. Men næsten intet er tilbage af det omfattende og udviklede system for regional civil lufttransport, der eksisterede i Mellem-Ural under sovjettiden.

Engang var den lille luftfarts højborg i Mellem-Ural det statsejede Second Sverdlovsk Aviation Enterprise (SAP), grundlagt i 1932. Indtil 2012 havde SAP 18 lokale lufthavne i Mellem-Ural (i sovjettiden - 27 ). Fly fra Uktus lufthavn i hele regionen og til naboregioner blev betjent af Mi-8 og Mi-2 helikoptere, An-2, An-74 og Yak-40 fly. I 2010 kunne man flyve fra Sosva til Gari (660 km ad veje) for 444 rubler og til Puksinka, afskåret fra resten af verden, for 543 rubler.

Men for syv år siden kom mørke dage for virksomheden. Startpladser, udstyr, maskiner - alt forfaldt efterhånden fuldstændigt, selvom virksomheden kunne have været reddet.

Og i Moskva i 1960'erne. En helikopterstation drevet på Central Aerodrome (m. - "Airport") i 10 år. Det var muligt at lette på Mi-4 ved Khodynka og i løbet af få minutter lande ved rampen ved Sheremetyevo, Vnukovo, Bykovo eller Domodedovo. En billet kostede 2 rubler, mens en taxatur kostede 4-5 rubler.

Hvem vil sætte landet på fløjen igen?

Et omfattende netværk af lokale lufthavne er en af indikatorerne for landets udvikling.

Sovjetunionens økonomi var bygget på forskellige principper. Så havde staten råd til den luksus at subsidiere intraregional transport. I hver region ordinerede luftholdet brændstof til statsordren.

Og hundredtusindvis af piloter, som Mimino blev det kollektive billede af, udført af Vakhtanga Kikabidze, var de sting, der syede landets stof til en enkelt helhed. Takket være dem glimtede livet i de fjerneste hjørner.

"Og de bar høns"

Pilot Valery Khairyuzov arbejdet i næsten 30 år (fra 1964 til 1990) i Irkutsk-regionen hos lokale flyselskaber (AL):

Pilot Valery Khairyuzov arbejdet i næsten 30 år (fra 1964 til 1990) i Irkutsk-regionen hos lokale flyselskaber (AL):

"I USSR dominerede An-2-flyene på lokale ruter, som var inkluderet i Guinness Rekordbog. Den blev oprettet i 1946 og flyver stadig i dag. An-2 besætningen består kun af en chef og en assistent. Der var plads i kabinen til 12 passagerer, som også tog husdyr med: høns, pattegrise, kaniner. En dag bragte de os endda en hest om bord. På grund af denne funktion blev An-2 kaldt en flyvende lade. Og også en majsbonde - måske fordi omridset af maskinen lignede et majsøre. Til at lande dette fly var et areal på kun 500 m tilstrækkeligt.

I løbet af dagen fløj vi rundt i 10-15 landsbyer, hvor vi kom til afsidesliggende geologiske udforskningslejre og til landjægere. Der var endda en rute fra Irkutsk til Olkhon-øen ved Baikal-søen - den har ikke været i drift i lang tid, desværre!

Men passagertransport er kun en del af den lille luftfarts opgaver. Skovflyvningsarbejde (patruljering af skove og nedkastning af faldskærmstropper på brande) og aerokemisk arbejde (gødning blev hældt fra fly på marker) blev udført separat. Flyveteknologien er som følger: start, 5-6 minutter. i luften og landing. Og så videre 50 gange om dagen. Hård hud dannede sig på mine hænder fra roret.

Nu er det smertefuldt at se, hvordan netværket af lokale flyselskaber i løbet af det sidste kvarte århundrede er forsvundet, og på grund af dette er de landsbyer, hvor vi fløj, gradvist ved at dø ud."

Kom ud af hullet

Tallene citeret af eksperter indikerer, at det moderne Rusland stadig vokser og vokser ikke kun til vestlige lande, men endda til indikatorerne for USSR. Så, MAKS præsidentpilot Magomed Tolboev Jeg bemærkede engang med bitterhed, at der i vores enorme land kun er 500 lokale flyvepladser og 5 tusinde fly, mens der i den lille Tjekkiske Republik er 10 tusinde fly. Men i de senere år er situationen så småt begyndt at ændre sig til det bedre.

"I 1990 var der 1.500 lufthavne og landingssteder i Rusland," siger Oleg Smirnov, viceminister for civil luftfart (1983-1991), hædret pilot i USSR, præsident for Civil Aviation Partner Air Transport Infrastructure Development Fund. - Ja, mange af dem var meget beskedne - komprimeret jord og et lille hus. I dag, et kvart århundrede senere, er der kun 260 lufthavne og landingspladser tilbage i Rusland.

"I 1990 var der 1.500 lufthavne og landingssteder i Rusland," siger Oleg Smirnov, viceminister for civil luftfart (1983-1991), hædret pilot i USSR, præsident for Civil Aviation Partner Air Transport Infrastructure Development Fund. - Ja, mange af dem var meget beskedne - komprimeret jord og et lille hus. I dag, et kvart århundrede senere, er der kun 260 lufthavne og landingspladser tilbage i Rusland.

Luftflåden i RSFSR bestod af 35 tusind passagerfly, inklusive helikoptere. Og de var alle indenlandsk produceret. I dag er der 2 tusinde fly i Rusland, mere end halvdelen af dem er udenlandske.

I 1990 udgjorde mængden af passagertrafik på lufttransport i RSFSR 140 millioner mennesker om året. I dag er dette tal faldet til 80 millioner mennesker i Rusland, mens det i Amerika er 800 millioner mennesker. Samtidig bruger mere end 90 % af passagererne i USA indenrigslinjer. Og i vores tilfælde fra 1990'erne. og indtil for nylig fløj mere end halvdelen af passagererne til udlandet. Vores halter bagefter USA med hensyn til landets luftinfrastruktur er enorm – der er nu flere tusinde lufthavne og landingssteder, der opererer der. Vi, jeg gentager, har kun 260. Og det på trods af, at Rusland fortsat er det største land i verden med et territorium på mere end 17 millioner kvadratmeter. km.

Et særskilt emne er billetpriserne. I den civile luftfarts storhedstid i USSR, 120 rubler. (gennemsnitsløn) en familie på 4 kunne rejse, for eksempel fra Kamchatka til Kaliningrad. I dag skal du bruge gennemsnitslønnen i flere måneder på dette!

I 1990'erne begyndte nedbrydningen af civil luftfart med beslutningen om at erstatte den indenlandske flyflåde med vestlige. Først i de senere år er importsubstitution begyndt takket være præsidentens indsats. Små lufthavne bliver nu genoplivet i regionerne - jeg er inviteret til konsultationer. I Buryatia henvendte beboere i landsbyer omkring Baikal-søen, hvor små fly plejede at flyve, til guvernøren. I Yamal beder folk den regionale ledelse om at genoptage lokale flyruter.

Du skal forstå: 60% af Ruslands territorium har hverken jernbaner eller veje. I denne forstand er luftfart i vores land en slags ring, der strammer landet og redder det fra sammenbrud.

I løbet af de sidste 15 år er investeringer fra det føderale budget til udvikling af flyvepladsnetværket fordoblet: fra 20 til 40 milliarder rubler. 7 føderale regeringsvirksomheder er blevet oprettet, hvorigennem staten sikrer den løbende vedligeholdelse og udvikling af lokale lufthavne. Landets nye flyflåde bliver også aktivt dannet. Vi taler især om Il-114 (et alternativ til An-24), som indenlandske embedsmænd stadig ikke kan udstede et moderne flycertifikat til, fordi flyet skal moderniseres seriøst. Staten finansierer byggeriet af nye små helikoptere, der bruges på lokale flyselskaber.

Lokal persontransport begynder at blive støttet over budgettet. Det betyder, at priserne bliver mere rimelige. Der er fremskridt. Og seriøst. Men taget i betragtning dybden af det hul, som den indenlandske civile luftfart er gledet ned i gennem de sidste 25 år, skal vi arbejde i lang tid og smøge ærmerne op, før kortet over landet igen er dækket af et tæt netværk af flyselskaber.

Hvorfor er priserne på indenrigsflyvninger så forfærdelige?

Det er dyrt at flyve rundt i Rusland. For eksempel, for at nyde skønheden i Baikal, Altai eller Kamchatka, skal du betale fra 10 til 17 tusind rubler. en vej. Og det er i oktober, ikke i højsæsonen. En billet til Paris eller London vil koste flere gange billigere. Hvorfor?

AiF stillede dette spørgsmål til Yuri Sytnik, hædret pilot i Den Russiske Føderation, medlem af præsidentkommissionen for udvikling af almen luftfart:

AiF stillede dette spørgsmål til Yuri Sytnik, hædret pilot i Den Russiske Føderation, medlem af præsidentkommissionen for udvikling af almen luftfart:

Der er flere årsager. For det første er Rusland et af de få lande, der kan bygge sit eget fly, både regional klasse og langdistance-mellemdistanceflyvninger. Men for dem, der leder industrien, er det mere rentabelt at lease fly fra udlandet og modtage visse "gaver" fra dette.

Dette begyndte under Jeltsin, som lovede amerikanerne ikke at bygge vores hovedfly, modifikation 204 Il-96. Hvorefter den vigtigste virksomhed til produktion og vedligeholdelse af disse fly i Voronezh kollapsede. Og vi blev hooked på "leasing-nålen", hvorigennem enorme mængder af penge begyndte at blive suget ud af landet.

Efter Il-96 blev arbejdet med at skabe Tu-334, Tu-204 og Il-114 langsommere. De forklarede, at det angiveligt var urentabelt, fordi leasing var billigt på det tidspunkt. Nu, på grund af stigningen i dollarkursen, skal vores luftfartsselskaber betale enorme summer for driften af udenlandske fly. I dag er leasing af amerikanske Boeing 737 og 757 dyrere end prisen på deres Tu-154 og Il-96. De, der lider først, er passagererne, fra hvis lommer tages penge til udenlandske fly. Driften af Boeing resulterede i sådanne pengesummer, der kunne gøre vores land til førende i udviklingen af luftfart.

Hvis selskaber i dag fløj på vores maskiner, ville billetprisen være mindst 1,5-2 gange lavere.

Den anden grund er ruter. Nu, for at flyve, for eksempel fra Chelyabinsk til Syktyvkar, skal du foretage en overførsel i Moskva. Hvorfor? Fordi kun vores An-74, An-72 og An-24 kan lande på vores regionale flyvepladser, kan importerede ikke (små hjul, lavtmonterede motorer osv. forstyrre). Vores fly føltes godt på disse snavsstrimler. Men deres montagefabrikker i Tasjkent, Voronezh og Samara er, som jeg allerede sagde, ikke i den bedste stand. Så det viser sig, at du kun skal flyve fra en region til den nærliggende region gennem Moskva på store passagerfly.

For det tredje: billetprisen påvirkes af omkostningerne til flybrændstof. Det er reguleret af monopolister i lufthavne, ligesom flyvedligeholdelse, hvis pris bestemmes af lufthavnen selv. Og det gør han som regel i dollars. Derudover forsøger de at jagte europæiske priser, men de har glemt lønningerne til russiske borgere. Derfor er det billigere at flyve til den anden ende af kloden end til den anden ende af dit eget land.

| FLYPRIS* | |

| På tværs af Rusland | |

| Moskva - Petropavlovsk-Kamchatsky | RUR 68.583 (8 timer 15 minutter) |

| Novosibirsk - Chelyabinsk | 10.100 gnid. (2 timer 5 minutter) |

| Tomsk - Irkutsk | 6685 gnid. (4 timer 15 minutter) |

| Fra Rusland til Europa** | |

| Moskva - Verona | 7749 rubler. (3 timer 30 minutter) |

| Moskva - Prag | 6666 gnid. (2 timer 45 minutter) |

| Moskva - Wien | 7259 gnid. (3 timer) |

| I Europa | |

| Genève - Nice | 2448 gnid. (1 time) |

| London - Paris | 2950 rubler. (1 time 20 minutter) |

| Berlin - München | 3604 gnid. (1 time 15 minutter) |

| *Ifølge AiF-forskning pr. 27. juli 2017 i begyndelsen af august 2017, én vej. **Overvejende flyvninger med udenlandske flyselskaber. |

|

Til gengæld mener chefredaktøren for magasinet Aviatransport Review, Alexey Sinitsky, at "for at flyve på internationale ruter har du brug for mere eller mindre store fly, og til regionale flyvninger er der tværtimod brug for små fly. Derfor, hvis et regionalt selskab pludselig får en licens på en international rute, vil hun ikke kunne gøre noget ved det."

Derudover kan regionale flyselskaber ikke prale af hektisk efterspørgsel efter fly fra passagerer. Her afhænger flyselskabets problemer direkte af landets økonomi, nemlig af arbejdsløshed og gennemsnitslønnen i en bestemt region. Det viser sig, at for en passager, der sparer en krone fra hver løn for at flyve på ferie en gang om året, er det en uhørt luksus at købe flybilletter.

Det er heller ingen hemmelighed, at en god pilot i Rusland er guld værd; for at en erfaren kommandør skal arbejde for et flyselskab, skal han have en høj løn (200-300 tusind rubler). I øjeblikket er kravniveauet for en pilot, der flyver en 150-sæders Boeing og en pilot til en 30-sæders Embraer sammenlignelige, kun i det første tilfælde overføres lønnen til 150 passagerer, og i det andet - kun til 30. Derfor , for regionale flyselskaber er problemet med at opretholde flypersonale et af de mest smertefulde.

Ifølge brancheeksperter har de fleste regionale flyselskaber ikke en udviklingsstrategi, programmer for flådemodernisering eller service, så luftfartsselskaber, uanset markedsforhold, er dømt til døden, fordi enten den generelle markedssituation vil afslutte dem, eller konkurrence.

"Set fra dette synspunkt er det store problem ikke, at flyselskaber dør, går konkurs og lukker, men at nye spillere ikke dukker op i clearingen," bemærker O. Panteleev.

Så i 2011 Flyselskaber som Dagestan Airlines, Region-Avia og Dauria forlod markedet. I 2012 Operatørcertifikatet for det regionale flyselskab Kuban Airlines blev suspenderet. I februar 2013 Federal Air Transport Agency har annulleret operatørens certifikat for Mordovia Airlines.

Overleve

I dag hjælpes regionale flyselskaber med at holde sig oven vande ved deltagelse i forskellige typer regionale programmer for tilskud til transport og gode relationer til lokale myndigheder.

På samme tid for 2013 De russiske myndigheder har planlagt at støtte regional lufttransport i fire føderale distrikter: Fjernøsten, Sibirien, Ural og Nordvest. RUB 2,9 milliarder er blevet afsat til disse formål. for 2013-2015

"Transport på disse ruter vil blive subsidieret fra det føderale budget med 34% af taksten," sagde vicetransportminister i Den Russiske Føderation Valery Okulov.

Industrieksperter bemærker, at Volga Federal District vil have et medfinansieringsprogram: halvdelen af taksten vil blive subsidieret af staten, en fjerdedel af det føderale budget og en fjerdedel af regionernes samlede budgetter.

I dag er ny privat kapital ikke særlig ivrig efter at komme ind i det regionale transportsegment uden nogen seriøse garantier fra regionale regeringer. Samtidig dukker der af og til projekter op, hvor de lokale myndigheder spiller en stor rolle. For eksempel gav bistand fra lokale myndigheder Irkutsk Angara-flyselskabet mulighed for at gennemføre næste udviklingstrin og købe An-148-fly på lejekontrakt. Yakutia Airlines nyder også støtte fra sin region, hvilket giver det mulighed for at udvikle sig dynamisk.

Og nogle flyselskaber har ingen steder at vente på hjælp, så de bruger forstanden og leder selvstændigt efter muligheder for at tjene ekstra penge. Især helikopteroperationer giver god økonomisk støtte til UTair. Poljot Airlines støttede engang sine regionale flyselskaber med fragttransport, hvilket også gjorde det muligt at eksistere komfortabelt.

Ifølge O. Panteleev, hvis spørgsmålet om at skabe et fjernøstligt regionalt flyselskab bliver løst positivt, så vil regionerne yde støtte til det, og Aeroflot vil blive en strategisk partner, hvilket "kunne være en meget god alliance."

Redningsbøje

I USA og Europa er den regionale lufttransportvirksomhed meget forskellig fra andre markedssegmenter, men udenlandske flyselskaber har fundet en mulighed for at gøre deres forretning rentabel i denne uattraktive niche. Især europæiske lande har testet mekanismer, hvorigennem regionale luftfartsselskaber kan modtage subsidier og også udføre funktionerne som et feeder-selskab, der transporterer passagerer til hovedflyselskabers flyvninger.

Regionale flyselskaber indgår partnerskabsaftaler med store langdistanceselskaber og modtager penge for hver overført passager. Lignende aftaler indgås mellem regionale luftfartsselskaber og lufthavne.

I øjeblikket findes der i Rusland stort set ikke noget sådant instrument for forbindelserne mellem regionale og hovedflyselskaber. De fleste regionale luftfartsselskaber opererer "tomgang", det vil sige, at de transporterer passagerer til flyvninger fra større aktører på luftfartsmarkedet, men har intet fra det. Derfor har et stort flyselskab ingen grund til at hjælpe et lille (regionalt) et. Ikke desto mindre er det netop en sådan mekanisme for gensidigt samarbejde, der kan blive en livline for druknede regionale flyselskaber.

O. Panteleev mener, at et flyselskab, der flyver moderne fly og tilbyder et højt serviceniveau, i Rusland næppe vil have et partnerskab med et regionalt flyselskab, der har en An-24 i sin flåde. Derfor skal regionale luftfartsselskaber til at begynde med "kæmme deres hår" lidt, det vil sige, at ordne ikke kun deres budget, men også deres flåde, og først derefter kurere hovedselskaberne.

Anastasia Zhidkova, RBC

Medierne er fulde af rapporter om lufttransportprojektet i Volga føderale distrikt.

"Den befuldmægtigede repræsentant for præsidenten for Den Russiske Føderation i Volga Federal District, Mikhail Babich, mener, at distriktsprojektet for udvikling af interregional lufttransport har fundet sted." En meget optimistisk udtalelse, især efter to måneders projektudvikling.

Uden at kritisere tilliden til politikeres og projektdeltageres resultater, vil jeg gerne give fagpersoners overvejelse en række tanker og ideer, der kan øge pålideligheden og sandsynligheden for, at projektet rent faktisk finder sted.

Da jeg i mit "tidligere" liv havde mulighed for at deltage i regionale projekter, udviklede vi (en gruppe branchespecialister) en forenklet "ramme"-forretningsplan for flere måneder siden.

En præsentation af hovedelementerne og konklusionerne af dette projekt tilbydes til din opmærksomhed. På trods af at der er gået flere måneder siden præsentationen af materialerne, håber jeg, at indholdet og hovedkonklusionerne forbliver relevante.

Formålet med arbejdet var at fastlægge de randbetingelser (rammer), inden for hvilke skabelse og udvikling af regional lufttransport er mulig.

Det var nødvendigt at afgøre, om der var tilstrækkelig effektiv efterspørgsel til at give luftfartsselskabet den nødvendige indkomst, at forstå, om der var behov for incitamenter, og hvilke metoder til at stimulere den regionale efterspørgsel kunne sikre det mindst nødvendige niveau af passagertrafik.

Projektet vurderede de reelle og potentielle omkostninger ved regional lufttransport og potentialet for dets reduktion.

Industristandardteknikker og værktøjer blev brugt i beregninger og vurderinger.

Kredsen af deltagere i diskussionen er så bred, erfaring, uddannelse og viden er så forskelligartet, at det tilsyneladende i begyndelsen af diskussionen er nødvendigt at blive enige om vilkår, i hvert fald de grundlæggende, inden for rammerne af emnet for dagens samtale .

De foreslåede udtryk svarer generelt til branchedefinitioner, der er accepteret i hele verden.

Koncepter og krav (1)

Noget forenklet, men med henblik på denne diskussion foreslås det:

Regionale markeder

Markeder med lav eller lav efterspørgsel, utilstrækkelige til at organisere langdistancelufttransport.

Et alternativt navn er flyselskabets sekundære markeder.

Regional lufttransport;

Lufttransport på regionale markeder, uanset geografisk eller administrativ opdeling af territorier.

Regional jet;

Et regionalfly er et lille fly designet til at transportere op til 100 passagerer på relativt korte ruter. Feederliner, pendler, lokale servicefly er udtryk, der angiver samme klasse af fly.

Regionale markeder er kendetegnet ved lav efterspørgsel, selvom der nogle gange er regionale markeder, hvor efterspørgslen er højere end de værdier, der vil blive diskuteret lidt senere.

Regional lufttransport drives på den ene side af regionale markeder og på den anden side regionale fly med lille kapacitet.

Noget forenklet, og med henblik på denne diskussion foreslås følgende vurdering:

Efterspørgslen er utilstrækkelig til at organisere en daglig flyvning på hovedfly - 65 -70 tusinde passagerer/år (regnestykket til at vurdere passagerstrømmen er velkendt for hele industrien, og derfor foreslår jeg at lade det ligge uden for diskussionens rammer).

Under hensyntagen til udviklingsmulighederne (promovering) og sæsonbestemthed på hvert specifikt marked, kan vi betinget udpege efterspørgselsgrænsen for det regionale marked til 50 tusinde passagerer/år og det lokale trafikmarked til 10-15 tusinde passagerer/år.

Koncepter og krav (2)

Regionalt flyselskab;

Et flyselskab, der tilbyder lufttransport på regionale (sekundære) lufttransportmarkeder ved hjælp af regionale fly.

Regional (sekundær) lufthavn;

En lufthavn, der udfører sin del af lufttransportoperationen på regionale (sekundære) lufttransportmarkeder.

I nogle tilfælde er det basislufthavnen for et regionalt flyselskab.

Regionalt (sekundært) knudepunkt

En lufthavn, hvor koncentration og omfordeling af passagerstrømme på regionale (sekundære) lufttransportmarkeder udføres.

Som regel er det basislufthavnen for et regionalt flyselskab, pga Det er dem, der udfører koncentrationen og omfordelingen af passagerstrømmene.

Efter at have accepteret sådanne definitioner, må vi være enige om, at et regionalt flyselskab kan være baseret ikke kun i Ural, Volga Federal District, Fjernøsten eller Sibirien, men også i Moskva og St. Petersborg. Hovedtræk ved et regionalt flyselskab er at betjene lave, såkaldte sekundære passagerstrømme, selvom deres endepunkt er Moskva.

Koncepter og krav (3)

Regionale flyselskaber Det er flyselskaber, der driver regionale fly for at levere tjenester på markeder, der ikke har tilstrækkelig efterspørgsel til at tiltrække langdistancefly.

Der er tre hovedmåder for regionale flyselskaber at drive forretning på:

(1) Et feeder-flyselskab, der har en kontrakt med et større hovedflyselskab (normalt netværk), der opererer under dets varemærke, og som udfører to roller:

Levering af passagerer til knudepunkter for større flyselskaber fra naboregioner, regionale markeder (regionalt foder eller regional trafik), og

Forøgelse af hyppigheden af flyvninger på nogle hovedmarkeder i perioder, hvor efterspørgslen ikke er tilstrækkelig til at berettige brugen af hovedfly.

(2) Et luftfartsselskab, der leverer tjenester til små og isolerede markeder, for hvilke luftfartsselskabet er det eneste rimelige link til et større knudepunkt. Ofte opererer sådanne flyselskaber på markedet under deres eget varemærke. Det anvendte udtryk er pendlerflyselskab.

(3) Uafhængigt luftfartsselskab - et luftfartsselskab, der driver rute-punkt-til-punkt-tjenester under sit eget varemærke, ofte opererer "mainline-size" fly (mere end 100 sæder).

Næsten alle regionale flyselskabers aktiviteter udføres i "kodedeling".

Med hensyn til ejerskab kan regionale flyselskaber være uafhængige af deres hovedpartnere, være deres datterselskaber og endda være deres filial.

Et par ord om omkostningerne ved lufttransport.

Listen over artikler, der omfatter det, indeholder ikke noget nyt og er ret kort.

Tre grupper: variable omkostninger (variable driftsomkostninger), faste omkostninger (faste driftsomkostninger), andre faste omkostninger (overheadomkostninger).

I arbejdsprocessen blev der foretaget en vurdering af måder at reducere omkostninger på, som omkostningskomponenter skal (der er mulighed for) være mere opmærksomme på.

OMKOSTNINGER PÅ LUFTVOGN, DETS KOMPONENTER, MULIGHEDER FOR DERES REDUKTION

flybrændstoffer og smøremidler

Lufthavnsservice

Fly catering

Luftnavigation (ANO)

Håndtering på jorden

Flystøtte

Andre direkte flyomkostninger

Leasing af fly

Løn LS

Driftsvedligeholdelse af fly

Reparation og vedligeholdelse af fly

Flyforsikring

Erhvervsudgifter

Forsinkelsesomkostninger

Løn (minus medicin)

Skatter

Lufthavnsservice- det er potentielt muligt at anvende tilskud i den indledende fase

Flyleasing - det er potentielt muligt at bruge tilskud på mellemlang sigt

Potentialet for omkostningsreduktion ved hjælp af forskellige mekanismer, både føderale og regionale, blev vurderet. Tilskud og tilskud til individuelle omkostningsposter i flyrejser blev overvejet.

POTENTIALE FOR REDUCERING AF OMKOSTNINGERNE TIL REGIONAL LUFTTRANSPORT

Direkte variable omkostninger (Var. Op. Cost):

flybrændstoffer og smøremidler

Lufthavnsservice Regionalt tilskud (betinget pris i regionale lufthavne)

Fly catering minimal eller fraværende

Luftnavigation (ANO)

Håndtering på jorden præferenceskala (tilskud) til lette fly

Flystøtte præferenceskala (tilskud) til lette fly

Andre direkte flyomkostninger præferenceskala (tilskud) til lette fly

Direkte faste produktionsomkostninger (Fix Op. Cost)

Leasing af fly Føderalt tilskud (betinget leasingpris)

Løn LS Lægemidler på primært niveau

Andre udgifter til lægemiddelvedligeholdelse PM fra basen

Driftsvedligeholdelse af fly

Reparation og vedligeholdelse af fly forening af flytyper og stordriftsfordele

Flyforsikring fælles med moderselskabet

Andre faste omkostninger (overheadomkostninger):

Erhvervsudgifter fælles med moderselskabet

Forsinkelsesomkostninger virksomhedens transportregler

Løn (minus medicin) personaleminimering

Skatter skattefordele

Konklusioner: Der er potentiale for at reducere omkostningerne ved regional lufttransport. Med deltagelse af staten på føderalt og regionalt niveau bliver det betydeligt.

For eksempel blev der udviklet en tilgang til at subsidiere omkostningerne til flybrændstof og brændstoffer og smøremidler - 100 % til transport med lokale flyselskaber og 50 % af omkostningerne til flybrændstof og -brændstoffer til regionale.

Omkostningerne ved flåden og flyleasing kan reduceres radikalt ved at bidrage med dem til flyselskabernes autoriserede kapital fra den føderale ejer af disse regionale fly.

Der blev udført modellering af omkostningerne til en bloktime og en sædekilometer til regional transport under ovenstående betingelser (halvdelen af lufthavnsomkostningerne og omkostningerne til flybrændstof og smøremidler) og fraværet af en leasingbetaling.

Beregninger blev udført på grundlag af verificerede oplysninger om omkostningerne ved moderne og lovende regionalfly. Denne type fly er kendt for alle.

Simuleringen blev udført i et grundlæggende monoklasse-layout med en kapacitet på 72 og 78 sæder.

Under hensyntagen til præsentationens begrænsede muligheder præsenteres her resultaterne af modellering af enhedsomkostningerne for et sæde pr. kilometer med en kapacitet på 72 sæder og med to betingede, men typiske for det russiske marked, flyveafstandsværdier:

200 nm/ 370 km (mere typisk for lokal lufttransport) og

600 nm/1100 km (tættere på realiteterne i russisk regional lufttransport).

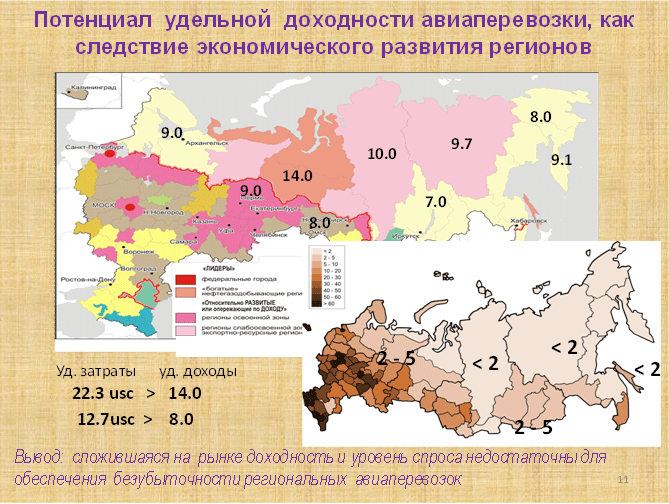

Prisen pr. sæde pr. kilometer for regional lufttransport over en afstand på 1100 km er 12,7 usc/km. Den rentabilitet, der kræves for at break-even, vil afhænge af sædebelægning (LF).

I dette tilfælde vil det nødvendige niveau af specifik rentabilitet variere fra 25,4 usc/km. i den indledende periode med projektgennemførelse (ved lav LF) op til 18,4 usc/km efter at have "rullet" linjerne ud.

Forståelse af, at så høje værdier af den krævede specifikke rentabilitet ikke er typiske for det russiske regionale marked, udførte vi modellering:

Forudsat at det regionale luftfartsselskab ikke har nogen leasingomkostninger (version * fremhævet i lilla), hvilket giver rækken af påkrævet specifik rentabilitet Udbytte: 20,6usc/km. - 14.7usc/km. Og

Uden leasingomkostninger og halvdelen af omkostningerne til lufthavnsafgifter og flybrændstof

(version ** er fremhævet med blåt), hvilket giver intervallet af påkrævet specifikt udbytte Udbytte: 19,0 usc/km. - 13.6usc/km.

Lad mig minde dig om, at disse værdier karakteriserer minimumsværdierne for det krævede specifikke rentabilitetsudbytte, hvilket sikrer driften af et moderne fly uden tab, dvs. til nul.

Rentabilitetsværdierne er korreleret med den indledende fase af projektudviklingen (LF ca. 50%), og efterhånden som projektet udvikler sig, stiger LF 60%. Og så når de LF 70%. Det er det, der er nødvendigt for implementering og udvikling af projektet baseret på udsigterne til at sikre (reducere) omkostninger.

Men hvad med rentabiliteten i det virkelige liv?

Hvor meget kan (og gør) passagerer faktisk betale på russiske regionale flyrejsemarkeder?

Resultaterne af simple beregninger af reel specifik rentabilitet, udført på regionale flyselskaber tæt på rækkevidde, og derfor sammenlignelige med den beregnede krævede specifikke rentabilitet for regionerne, præsenteres på kortet.

Konklusionerne er skuffende: den reelle specifikke indtægt på regionale flyselskaber i Norden, Sibirien og Fjernøsten er væsentligt lavere end krævet! Deres rækkevidde for det valgte "karakteristiske" område er 7,0 - 14.0 usc/km.

Indkomsten og befolkningstætheden i de fleste regioner giver ringe grund til optimisme.

De givne data om rentabiliteten af lufttransport efter region kan være noget forældede (beregninger blev foretaget til databaser for sommersæsonerne 2011) og sandsynligvis kræver verifikation.

Er det muligt at løse problemet med urentabilitet af regional lufttransport med en enkel direkte tilskud?

Beregninger af den reelle situation for forholdet mellem indtægter og udgifter på det ret lovende regionale marked Novosibirsk - Tyumen passer generelt ind i det overordnede billede.

Specifik indkomst ( 7,3 usc/km.) under prisen pr. siddekilometer ( 12,7 usc/km.)

Den primære konklusion er enkel - mængden af simple tilskud bør overstige befolkningens muligheder med mere end to gange.

De der. For at sikre break-even lufttransport i regionerne i Rusland, for hver rubel, der betales for transport af passageren selv, er det nødvendigt at betale omkring 2,5 rubler. Tallene er et gennemsnit. I Nord- og Fjernøsten, hvor brændstofpriserne og lufthavnsafgifterne er højere, skal du betale mere. Dette er billedet på regionale flyselskaber. På lokale flyrejser er situationen endnu hårdere. Meget hårdere.

Det er muligt at yde tilskud til selve transporten (billetter) af passagerer. Dette er en blindgyde, men på den måde er det muligt at stimulere efterspørgselsvæksten. Så at sige taktisk vækst. I de første faser af projektet.

I takt med at projektet udvikler sig og mængderne vokser, vil mængden af tilskud kun stige. Ved modellering af udviklingen af trafikmængder kom vi derfor til den konklusion, at brugen af simple, direkte tilskud er dyrt og ikke har udsigt til at skabe og udvikle et storstilet regionalt lufttransportprojekt. Selv subsidiering af parrede flyvninger eller flyvninger eller destinationer generelt har sine egne specifikke svagheder.

Ud fra et synspunkt om at opnå både et strategisk resultat og et resultat generelt, er det mere lovende at subsidiere, eller rettere investere i kapitaltunge objekter, i produktionsmidler og frem for alt i fly. Sådanne handlinger fra den strategiske deltagers (statens) side ser i det mindste logiske og lovende ud.

Selv på et ret lovende marked fører indførelse af subsidier til en stigning i trafikken, men sikrer ikke break-even drift af flyselskabet.

Specifik indkomst ( 10,9 usc/km.) nedenfor påkrævet ( 12,7 usc/km.)

Hvis vi udfører modellering under hensyntagen til sæsonbestemt efterspørgsel på markedet, ser situationen endnu mere pessimistisk ud.

Fly bidraget til den autoriserede kapital ( 10,3 usc/km.), og tilskud til lufthavnsafgifter og brændstofomkostninger ( 9,5 usc/km.) åbne et "lys i tunnelen", men den nødvendige LF-belastning vil være 95% - 90%, hvilket er betydeligt højere end realiteterne for regional transport, selv under hensyntagen til de bedste udenlandske erfaringer.

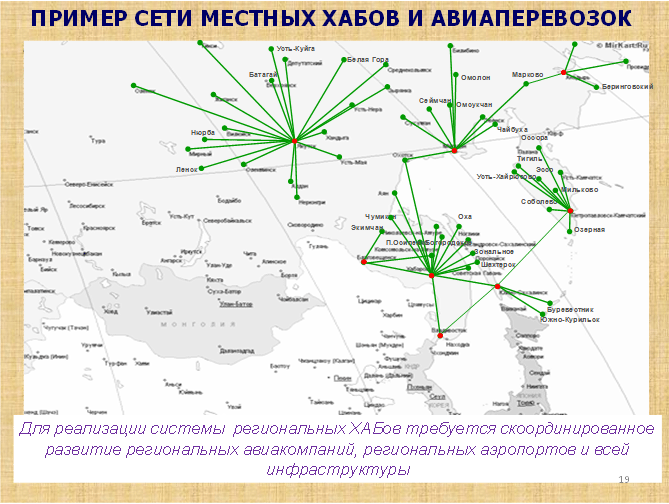

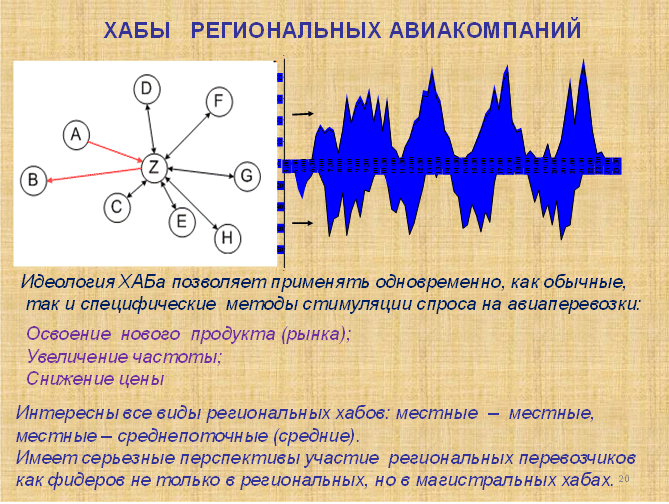

Hvad kan tiltrække yderligere passagerstrømme til skabelsen af et knudepunkt?

En betydelig stigning i overførsler opnået ved at kombinere markedernes potentiale (oprettelse af et regionalt knudepunkt) fører til en stigning i trafikken og åbner mulighed for break-even drift af flyselskabet.

Specifik indkomst ( 15,4 usc/km.) højere end påkrævet ( 12,7

Situationen, under hensyntagen til sæsonbestemt efterspørgsel på markedet, ser mere pessimistisk ud, men acceptabel.

Gratis dvs. fly bidraget til den autoriserede kapital reducere omkostningerne i modellen til 10,3 usc/km., og når det lægges til et tilskud på 50 % af lufthavnsskatterne og udgifterne til brændstof og smøremidler.( 9,5 usc/km.) giver grund til optimisme, og den krævede LF-belastning vil være 67% - 61%, hvilket lidt overstiger parametrene for den indledende fase af regionale flyvninger, men er ret opnåeligt i anden - tredje fase af udviklingen af regional transport.

Når jeg ser fremad, vil jeg sige, at udenlandsk erfaring bekræfter virkeligheden og opnåeligheden af sådanne parametre.

Så - en vej ud af situationen:

- stimulere væksten af effektiv efterspørgsel gennem økonomisk vækst i regionerne;

- at subsidiere lufttransport i den indledende fase (de første to til tre år af projektets dannelse) for at stimulere passagerstrømmene;

- en radikal reduktion i omkostningerne ved at eje en flåde af regionale flyselskaber (f.eks. ved at indføre regionale og lokale fly i flyselskabernes autoriserede hovedstad, hvilket også vil sikre statens kontrol over socialt vigtig transport);

- at reducere transportomkostningerne ved at subsidiere lufthavnsskatter og flybrændstoffer og smøremidler i lokale og regionale lufthavne;

- oprettelse af et system af regionale og regionale hovedknudepunkter for at øge de regionale passagerstrømme;

System af konkurrerende hubs.

Efterhånden som projektet udvikler sig, vokser den effektive efterspørgsel, der opstår en netværkseffekt mv. i det helrussiske netværk er 4 - 7 hovedhubs og 7 - 12 regionale hubs synlige (under hensyntagen til konkurrerende hubs fra forskellige flyselskaber eller alliancer).

For at gennemføre et sådant projekt kræves blandt andet en meget betydelig infrastruktur.

Heldigvis er lufthavne med karakteristika tæt på dem, der kræves for hovedlinjeknudepunkter, tilgængelige i tilstrækkelige mængder. Deres geografiske placering og andre parametre giver os mulighed for at være optimistiske med hensyn til udsigterne for denne del af projektet. Og dette på trods af tilstedeværelsen af alvorlige problemer, arkaisk teknologi og forældede materielle genstande.

Med lufthavne, der er i stand til at blive regionale knudepunkter, regionale terminallufthavne og lokale flyselskabers lufthavne, er situationen meget værre.

Situationen er endnu mere kompliceret med radio- og belysningsstøtte til flyvninger, som skal udføres med en ret høj frekvens og regelmæssighed.

Lufthavnstjenester, brændstofkompleks, catering, komplekst kompleks af passager- og flystøtte. Variationen af de anførte typer aktiviteter, tilstedeværelsen af specifikke, lokale karakteristika for virksomheden og endda klientellet gør driften af hovedvirksomheden og dens infrastrukturelle del multifaktoriel og ledelse multivektor.

Jeg tror, at disse problemer ikke kan løses gennem indsatsen fra det føderale center alene.

Deltagelse af regionale myndigheder og regionale virksomheder med en koordinerende (efter behov) rolle for centret synes optimal.

Vi vil udskyde overvejelser om organisation, ejerskab og andre strukturer.

Men én ting er klar: Vi skal starte med flyvninger. Og det betyder fra luftfartsselskaber.

Fra regionale flyselskaber.

Aktive regionale flyvninger begynder - der vil være interesse for forskellige virksomheder omkring flypassagerer, og der vil være muligheder for at tiltrække investorer inden for lufttransport, lufthavnsaktiviteter og andre former for forretning.

Der vil være mulighed for at skabe og udvikle forskellige former for virksomhed, inkl. relaterede virksomheder inden for klyngen "regional lufthavn".

Da en hub er en ret kompleks organisme, der fungerer i tid og rum, og vi taler om et system af regionale og hovedhubs, der interagerer med hinanden, er det centraliserede design af dette system, den centraliserede koordinering af dets aktiviteter en selvfølge.

For ganske lang tid siden kom mine kolleger, der analyserede potentielle forbindelser mellem regioner, til en interessant konklusion: syv regionale hovedknudepunkter skabt af syv regionale flyselskaber i syv føderale distrikter har relativt gode udviklingsmuligheder.

Under hensyntagen til konkurrencemiljøet kan det optimale antal hubs nå 12.

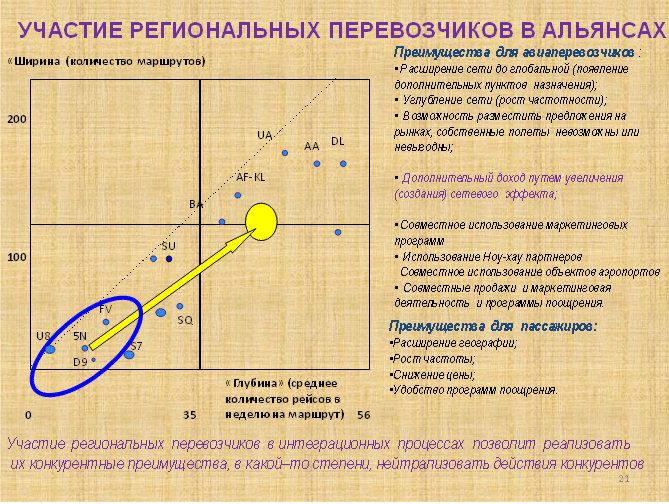

Integrationsprocesser i Rusland

Russiske netværksselskaber er for længst "vokset op" til at forstå og deltage i integrationsprocesser på niveau med luftfartsselskabers alliancer. Kodedelingsaftaler bliver i stigende grad brugt af russiske flyselskaber.

Ledelsen af russiske virksomheder ser dog ikke så avanceret ud, når de skal gå fra ord om integration til handling i egne af landet, på markeder med lav passagertrafik.

I mellemtiden er integration og fælles handlinger fra luftfartsselskaber grundlaget for at skabe den netværkseffekt, der er så nødvendig for regional lufttransport.

Koordineret styring af rutenetværket for forskellige regionale luftfartsselskaber, et produkt, der er kompatibelt i dets egenskaber, lignende kriterier for udvikling af en prispolitik og salgskoordinering kan forbedre de økonomiske og finansielle resultater for regionale luftfartsselskaber betydeligt.

Et par ord om flyet brugt i projektet.

Udvalget af fly til regional lufttransport på markedet er ret bredt repræsenteret. Men ved nærmere undersøgelse viser det sig, at listen kun er på papir.

Teoretisk set kunne An-38 fly være velegnet til lavstrømslinjer.

Men de fremmødte kender situationen med deres produktion. ….

Situationen med An-140 er noget bedre. Men generelt er der få grunde til optimisme.

Men situationen med vestligt fremstillede fly er ganske god (bortset fra prisen).

Bombardiers regionale biler er meget interessante. For eksempel Q-400.

Friske biler ikke kun efter produktionsdato, men også efter design. De der. med et perspektiv i årtier.

Tilstedeværelsen af russisk fremstillede regionale jetfly på markedet kan være en grund til at bestille en betydelig serie af begge typer (An-148 og SSJ-100), hvilket tilføjer optimisme til producenterne. Transportører kan først blive optimistiske i denne sag efter alvorlige ændringer i fabrikanternes politikker.

Flyets lille størrelse betyder, at luftfartsselskabet med tilstrækkelig hyppighed er i stand til at markedsføre et udbud af kapacitet, der er tilstrækkelig til efterspørgslen.

Den største vanskelighed kan være behovet for at forbinde lav kapacitet (tilstrækkelig til lave regionale passagerstrømme) med omkostninger og med en betydelig (25 år eller mere) levetid for fly. Trods alt, om 15 - 25 år, takket være de stimulerende tiltag, der er truffet (f.eks. oprettelsen af et knudepunkt), vil passagerstrømmene på markedet stige, og den eksisterende kapacitet kan vise sig at være for lille.

Tværtimod vil en overvurderet startkapacitet (flyets størrelse) ikke tillade indstilling af den krævede høje frekvens og vil føre til et betydeligt tab, især i den indledende fase.

I dette tilfælde giver ideen om centraliseret, for eksempel, føderalt ejerskab (erhvervelse, forvaltning) af flåden med bidrag til den autoriserede kapital i regionale luftfartsselskaber en interessant potentiel mulighed for at manøvrere flåden og kapaciteten på forskellige regionale markeder, i forskellige regionale flyselskaber.

Branchens "investeringsattraktivitet" tilføjer alvorlige risici til projektet. I anførselstegn.

For at være ærlig er vi nødt til at sætte dobbelte anførselstegn i udtrykket "investeringsattraktivitet."

Industrien er uattraktiv for næsten alle typer investeringer, dybt nede og igennem.

Tab i den tekniske og kommercielle drift af fly, især på det regionale lufttransportmarked, især på det russiske marked med dets karakteristiske lave effektive efterspørgsel, efterlader udsigterne for seriøse investorer til uafhængigt at komme ind i industrien som en usandsynlig begivenhed.

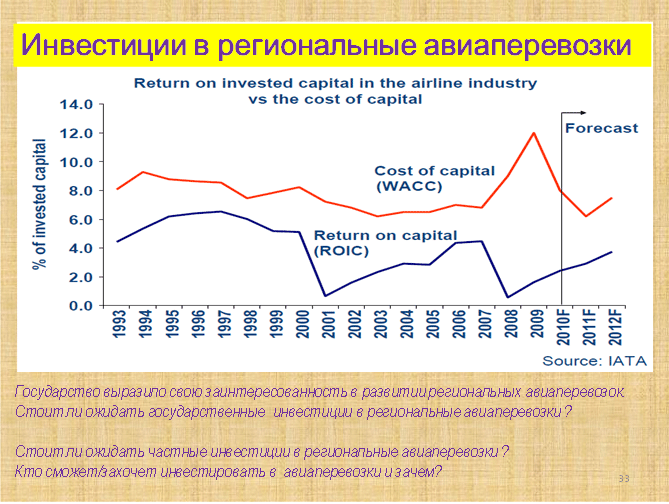

For dem der elsker teori. IATA materialer. Som du kan se, er WACC-linjen (gennemsnitlige kapitalomkostninger) over ROIC-linjen, og ROIC- og WACC-linjerne krydser ikke nogen steder.

Forskellen mellem ROIC og WACC viser tabet for investorerne.

En simpel konklusion antyder sig selv. Både i en overskuelig fortid og i en overskuelig fremtid forventer IATA-analytikere ikke en radikal forbedring af situationen.

Investorer i lufttransport har tabt, taber og vil tilsyneladende fortsætte med at tabe penge.

Under sådanne forhold opstår spørgsmålet: hvorfor investerer investorer i flyvirksomheden?

Hvordan kan du tiltrække potentielle investorer til et regionalt luftfartsprojekt?

Ifølge eksperter er der mindst tre grunde til, at både seriøse erhvervsdrivende og almindelige borgere optræder som investorer i den langmodige luftfartsindustri.

Jeg er overbevist om, at da der er almindeligt accepterede, kan markedsbaserede måder at tiltrække seriøse, institutionelle investorer, partnere og investorer tiltrækkes til et sådant projekt.

Der er i hvert fald positive internationale erfaringer.

Udenlandsk operativ erfaring.

Jeg tror, at alle tilstedeværende er i stand til selvstændigt at analysere det foreslåede materiale; Jeg vil kun tillade mig at fokusere din opmærksomhed på dynamikken i nogle parametre.

Lad mig minde dig om, at de parametre, der overvejes, falder i årene efter dereguleringen af flyrejser i USA fra 1980 til 2010.

Antallet af luftfartsselskaber i løbet af tredive år er faldet fra 247 til 61, mens transport er steget 11 gange fra 14,5 millioner passagerer til 165 millioner, og volumen er steget 40 gange til 76 milliarder omdr./min.

Udbuddet voksede, og det samme gjorde antallet af flyvninger.

Den gennemsnitlige rækkevidde steg ubønhørligt fra 129 miles til 464.

Den gennemsnitlige flykapacitet steg fra 16 sæder til 56. Men vi startede med 16 sæder.

Bemærk venligst den gennemsnitlige flykapacitet, hvor markederne blev rullet ud (16 - 24 sæder).

Den gennemsnitlige sædebelægning har kun konsekvent oversteget LF 50% efter to årtiers driftsaktivitet. Man kan forestille sig, hvad belægningen ville være, og dermed tabene ville blive, hvis der blev sat en kapacitet på f.eks. 50 eller 75 stole op. Og hvor lang tid ville det tage at rulle ud?

Når man ser på erfaringerne fra mine oversøiske kolleger, kan du forstå, hvorfor jeg er ret pessimistisk i mine syn på væksten i LF med udvidelsen af regionale markeder, især i starten.

Hvis vi tænker på, at 99% af regional transport blev udført i "kodedeling", så bliver det klart indflydelsen og den virkelig gigantiske "netværkseffekt" (næsten 165 millioner passagerer) af regional transport, betydningen og interessen af denne forretning for mainline transportører - partnere i "kodedeling" » alliancer.

Statistikker viser, at luftfartsselskaberne i 479 af 655 amerikanske lufthavne udelukkende var regionale luftfartsselskaber. Her kan du finde svaret på spørgsmålet: Hvad skal der først og fremmest til for at bevare og vedligeholde det regionale flyvepladsnetværk.

Hvorfor mistede vi de fleste af vores regionale lufthavne og lufthavne?

Jeg tror, fordi der ikke var nogen fly dertil. Eller meget få flyvninger.

Materialer fra udenlandsk erfaring er meget vejledende.

Det er i det mindste klart, fra hvilken ende det er nødvendigt at nærme sig løsningen af infrastrukturproblemer.

Først og fremmest er det nødvendigt, at flyselskaberne flyver til disse lufthavne.

Investeringer: føderale, regionale, private (i).

Stimulering af efterspørgsel på regionale markeder (c).

Generelle konklusioner

- En rentabel regional lufttransportvirksomhed er mulig.

- Den mindste krævede indledende efterspørgsel er tilgængelig på en række markeder.

- Der findes fly af passende størrelse på markedet.

- Der er et minimum antal lufthavne at starte.

- Erfaringerne med udenlandsk regional transport er ret positive.

- Effektive integrationshandlinger er påkrævet.

- Der kræves moderne, effektiv knowhow.

- Der kræves passende ressourcer og investeringer.

- Der kræves passende handlinger fra statens side (føderale, regionale myndigheder og regulatoren).

Jeg vil gerne henlede opmærksomheden ikke kun på de positive konklusioner.

Det er klart, hvad der skal gøres, de nødvendige ressourcer og investeringer er klare. Jeg tror, at enhver markedsdeltager og embedsmand vil være i stand til at beregne de nødvendige subsidier ved at kende de planlagte mængder og rentabilitetsgabet, afhængigt af den valgte model.

Da disse konklusioner eller lignende allerede er blevet udtrykt af mig mere end én gang, så lad mig fokusere din opmærksomhed på det vigtigste - at bestemme yderligere handlinger.

Det ville være rart at formulere de indledende trin for den vigtigste, efter vores forståelse, deltager - staten.

Hvad kræves af staten

- At skabe betingelser for vækst i den effektive efterspørgsel i regionerne.

- Accept af ideologi: efterspørgsel - luftfartsselskab - lufthavn (hub) - efterspørgsel«.

- At skabe gunstige forhold industriintegration inkl. interaktion i kodedeling, for deltagelse af hovedluftfartsselskaber i at skabe en netværkseffekt.

- At skabe betingelser for økonomisk begrundet drift af regionale fly i Rusland.

- At skabe betingelser, der fremmer udviklingen af regionale infrastruktur, herunder lufthavne, brændstofkomplekser, oprettelse af et system regionale knudepunkter.

- Skabe forhold, der er befordrende for at tiltrække private investering(herunder offentlig-private partnerskaber) inden for regional lufttransport.

Baseret på alt ovenstående har vi udarbejdet en detaljeret plan, men dette er endnu en historie, der går ud over vores kommunikation i dag.

Hvad med de andre deltagere i processen?

- Hvordan fordeles beføjelser og ansvar for føderale, regionale myndigheder og private partnere i denne proces?

- Hvad kræves der af aktionærer (investorer) i regionale flyselskaber, lufthavne og andre infrastrukturfaciliteter?

- Hvad kræves der af ledelsen af regionale flyselskaber, lufthavne og andre infrastrukturfaciliteter?

- Hvad kræves der af ledelsen af langdistanceflyselskaber og lufthavne?

Jeg vil gerne understrege, at det efter vores mening at opnå succes kræver forståelse for processen og en betydelig indsats ikke kun fra myndigheder på forskellige niveauer, men fra aktionærer og deres partnere, ledelsen af regionale og langdistanceselskaber, lufthavne og meget mere. mere.

Forbundsrådet godkendte en lov, der permanent nulstiller momssatsen for indenlandske luftfartsselskaber, der flyver uden om Moskva, rapporterede Parlamentskaya Gazeta.

Ændringer er ved at blive foretaget til artikel 164 og 165 i anden del af skatteloven.

I øjeblikket er indenlandsk lufttransport af passagerer og bagage pålagt moms med en sats på 10 %, med undtagelse af internationale lufttransporttjenester, tjenester til lufttransport af passagerer og bagage, hvis destinationen eller afgangsstedet er beliggende på Krim, Sevastopol, Kaliningrad-regionen eller Fjernøstlige Føderale Distrikt (FEFD) . For dem gælder fortrinsbehandlingen indtil 1. januar 2025.

Den nye lov opstiller også en liste over dokumenter, der bekræfter gyldigheden af luftfartsselskabernes ansøgning om den rentefri momssats.

Ifølge beregninger fra finansministeriet vil anvendelsen af en nulmomssats for regionale ruter, der går uden om Moskva, bringe flyselskaberne omkring 15 milliarder rubler om året.

Transportministeriet forventer, at andelen af regionale flyvninger vil stige til 39 % i 2019.

Regeringen instruerede Sberbank og VTB om at oprette et flyselskab til regional transport, rapporterede avisen Vedomosti. Flyselskabet bliver tidligst oprettet i 2019.

Ordren blev givet i begyndelsen af året, nu er en forretningsplan ved at blive oprettet, udseendet af det fremtidige flyselskab og muligheder for sammensætningen af aktionærer er ved at blive fastlagt, siger to Vedomosti-samtale. Det vides endnu ikke, hvad begge bankers andel bliver, og hvem der ellers kan blive aktionær i det nye selskab.

Passagertrafikken er planlagt til 6-10 millioner mennesker om året. I Rusland transporterer nu kun to spillere mere end 10 millioner passagerer - Aeroflot-gruppen og S7-gruppen (henholdsvis 50,1 millioner og 14,3 millioner mennesker i 2017). Det største regionale flyselskab, Yamal, transporterede 1,8 millioner mennesker i 2017 og 1,4 millioner i januar-august i år.

Regional transport (mellem russiske byer, uden om Moskva) blev et af emnerne i maj-dekretet fra den russiske præsident Vladimir Putin: han beordrede at øge deres andel i indenrigsflyvninger til 50% inden 2024.

For at gennemføre dekretet skal den regionale transport tredobles, fordi flyvninger fra Moskva også vil stige. I april anslåede Federal Air Transport Agency udgifter i 2018-2024. til gennemførelse af dekretet i mængden af 182,4 milliarder rubler, herunder 113 milliarder rubler. - at genoprette netværket af flyvepladser. I slutningen af september meddelte Rosaviation, at planen omfatter 65 lufthavne (herunder 38 i Fjernøsten), deres genopbygning vil kræve 166 milliarder rubler.

"Beslutningen om at overlade dette projekt til banker ser mærkelig ud," siger Aton-analytiker Mikhail Ganelin. "De tog formentlig udgangspunkt i, at der ikke var andre, og Sberbank og VTB har midler, deres egne leasingselskaber og stor erfaring med luftfartsleasing."