Авіація Росії. Російські регіональні авіаперевезення. Рамки створення успішного проекту Регіональні авіаперевезення

Багато хто ще пам'ятає час, коли в СРСР повітрям можна було дістатися найвіддаленішого райцентру. Чи відродяться регіональні авіаперевезення і чи жителі великої країни почнуть знову літати? Чи знайдеться застосування тієї техніки, яку представили на нещодавньому МАКС-2017 у Жуківському?

Мала авіація: наказано злетіти

Найкращі роки російські регіональні авіаперевезення, на жаль, залишилися в минулому. А саме – у СРСР.

Якщо Північну Америку, Європу, Південно-Східну Азію на авіакартках не розглянути за значками повітряних суден, то над Росією їх – лічені одиниці. Приблизно стільки, скільки над Африкою.

Жорстка посадка

Сьогодні з провінційних центрів, навіть із міст-мільйонників, тягнуться лише кілька авіаліній. Та й ті, як правило, ведуть до столиці. Щоб дістатися літаком до сусідньої області, доведеться летіти через Москву. Однак, так було не завжди. У 1975 р. з аеропорту Воронежа можна було відлетіти до 65 великих міст і до 31 пункту місцевого значення. Щодня аеропорт відправляв та приймав 3,5 тис. пасажирів. Тут приземлялися і злітали Як-42, Ту-134А, Ту-134 СГ, Ан-24 і М-15. На «кукурудзяні» легко можна було дістатися воронезьких райцентрів - Богучар, Калач, Бутурлінівку та ін., причому вирушали вони туди не рідше, ніж сьогодні автобуси.

Розпад СРСР змінив усе. Якщо в 80-х роках у Воронезькій області пасажиропотік на рік перевищував 1,3 млн осіб, то вже в 1994 р. обсяг перевезень скоротився вчетверо. Внутрішньообласні рейси взагалі наказали довго жити. Аеропорт приватизували, а вся флотилія Ан-2 стала комерційною та використовувалася у сільському господарстві.

Напрямки, які сьогодні обслуговує воронезький аеропорт, можна перерахувати на пальцях: Москва, С.-Петербург, Ташкент, Єреван, Сімферополь, Сочі... Нещодавно відкрили рейси до Бішкека та Стамбула. У планах – Дубай, Баку, Душанбе. А ось про додаток рейсів по Росії чомусь мовчать.

* На зображенні - старий (1975 р.) та новий (2017 р.) розклад Воронезького аеропорту.

Дешевше за автобус

Маршрут із Краснодара до Сочі - єдиний робочий авіа-напрямок усередині Краснодарського краю.

Льотчик Юрій-Муравйов, що налітав 20 тис. годин за штурвалом, згадує, що в 60-ті роки в краї було 16 портів місцевих повітряних ліній: «Літали в Приморсько-Ахтарськ, Анапу, Армавір, Курганінськ, Лабінськ, Майкоп, Апшеронськ, Агой, Псебай, Лаза , Темрюк, Новоросійськ. І нехай літаки Ан-2 виглядали як анахронізм, але пасажирів все одно було багато. А переліт часом коштував дешевше, ніж автобус: дістатися з Апшеронська в Краснодар літаком - 2 руб., автобусом - 2,70 руб. За словами Юрія Муравйова, на місці злітно-посадкової смуги у Лазаревському тепер стоять багатоповерхівки, у Новоросійську – гаражі.

Зараз у краї працюють 4 цивільні аеропорти - у Сочі, Краснодарі, Анапі та Геленджику. Нещодавно губернатор запропонував цивільній авіації використовувати військовий аеродром у Єйську. Але щоб він став приймати пасажирів, потрібно ще багато зробити. Потроху до відродження місцевої авіації підключається бізнес. У прес-службі групи компаній - "Базел-АЕРО", якій належать аеропорти Краснодарського краю, "АіФ" повідомили, що літній розклад аеропортів Кубані налічує понад 150 маршрутів. Серед них – десятки регіональних.

Тільки багатих?

Заслужений пілот СРСР Іван Левандовськийпояснює: «У радянські часи Красноярський край займав третє місце по країні за обсягом перевезень, мав 600 повітряних суден. У кожному населеному пункті був свій аеродром чи посадковий майданчик. У Канськ літаки літали по 5 разів на день, а в Абакан із Красноярська щодня робили по -10-12 рейсів. Оце була мала авіація!

Зараз регіональна авіація – це переважно приватні літаки для багатих людей. Але ж у нас у краї є території, куди дістатися можна лише небом. Але ціни на квитки настільки підняли, що людям літати стало просто не по кишені».

На Свердловській області пасажирська мала авіація сьогодні теж переживає ненайкращі часи. Декілька компаній займаються розважальними та комерційними польотами, є десятки дрібних приватників, які володіють одним-двома літаками або гелікоптерами. Але від тієї розгалуженої та розвиненої системи регіональних цивільних авіаперевезень, яка існувала на Середньому Уралі за радянських часів, майже нічого не залишилося.

Колись оплотом малої авіації на Середньому Уралі було державне «Друге Свердловське авіапідприємство» (САП), засноване 1932 р. До 2012 р. САП біля Середнього Уралу мав 18 повітряних гаваней місцевого значення (за радянських часів - 27). Польоти - з аеропорту Уктус по області та в сусідні регіони - обслуговували вертольоти Мі-8 і Мі-2, літаки Ан-2, Ан-74 і Як-40. З Сосьви до Гарі (по автошляхах це 660 км) у 2010 р. можна було долетіти за 444 руб., а до відірваної від усього світу Пуксинки – за 543 руб.

Але сім років тому для підприємства настали чорні дні. Злітні майданчики, обладнання, техніка - все поступово занепало, хоча компанію можна було врятувати.

На Москві 1960-ті гг. на Центральному аеродромі (м. - «Аеропорт») цілих 10 років працювала гелікоптерна станція. Можна було злетіти на Мі-4 на Ходинці і за лічені хвилини приземлитися біля трапу у «Шереметьєво», «Внуково», «Биково» чи «Домодєдово». Квиток коштував 2 руб., Тоді як поїздка на таксі обходилася в 4-5 руб.

Хто знов поставить країну на крило?

Розгалужена мережа місцевих аеропортів – один із показників розвитку країни.

Економіка СРСР будувалася за іншими принципами. Тоді держава могла дозволити собі розкіш субсидувати внутрішньорегіональне сполучення. У кожному регіоні авіазагін виписував паливо під держзамовлення.

А сотні тисяч пілотів, збірним чином яких став Міміно у виконанні Вахтанга Кікабідзе, були тими стібками, які зшивали полотно країни єдине ціле. Завдяки їм тепліло життя в найвіддаленіших куточках.

«І курей возили»

Льотчик Валерій Хайрюзовмайже 30 років (з 1964 по 1990 р.) пропрацював в Іркутській області на місцевих повітряних лініях (МВЛ):

Льотчик Валерій Хайрюзовмайже 30 років (з 1964 по 1990 р.) пропрацював в Іркутській області на місцевих повітряних лініях (МВЛ):

«У СРСР на місцевих лініях переважав літак Ан-2, який увійшов до Книги рекордів Гіннесса. Створений 1946 р., він літає й досі. В екіпажі Ан-2 лише командир та помічник. У салоні місця для 12 пасажирів, які ще й живність із собою прихоплювали: курей, поросят, кролів. Якось нам навіть коня на борт привели. Через цю особливість Ан-2 називали літаючим сараєм. А ще кукурудником - можливо тому, що контури машини нагадували качан кукурудзи. Для посадки цього літака було достатньо майданчика розміром лише 500 м.

За день ми облітали по -10-15 селищ, добиралися і до віддалених геолого-розвідувальних таборів, і до мисливців на заїмки. Був навіть маршрут із Іркутська до острова Ольхон на Байкалі – він уже давно не діє, на жаль!

Але пасажироперевезення – це лише частина завдань малої авіації. Окремо йшли лісоавіаційні роботи (патрулювання лісів та скидання парашутистів на пожежі) та авіахімічні роботи (з літаків сипали на поля добрива). Технологія польоту наступна: зліт, 5-6 хв. у повітрі та посадка. І так по 50 разів на день. На руках від штурвала утворювалися мозолі.

Тепер боляче бачити, як за останні чверть століття мережа місцевих авіаліній зникла і через це селища, куди ми літали, поступово вимирають».

Вибратися з ями

Цифри, які наводять експерти, свідчать: сучасній Росії не лише до західних країн, а й навіть до показників СРСР ще зростатиме і зростатиме. Так, президент МАКС льотчик Магомед Толбоєвякось помітив з гіркотою, що в нашій величезній країні всього 500 аеродромів місцевого призначення та 5 тис. літаків, тоді як у маленькій Чехії 10 тис. літаків. Однак останніми роками ситуація поступово починає змінюватися на краще.

«До 1990 р. у Росії було 1500 аеропортів та посадкових майданчиків, - каже заступник міністра цивільної авіації (1983-1991 рр.), заслужений пілот СРСР, президент Фонду розвитку інфраструктури повітряного транспорту «Партнер цивільної авіації» Олег Смирнов. - Так, багато хто з них був дуже скромний - утрамбована земля та невеликий будиночок. Сьогодні, через чверть століття, в Росії залишилося лише 260 аеропортів та посадкових майданчиків.

«До 1990 р. у Росії було 1500 аеропортів та посадкових майданчиків, - каже заступник міністра цивільної авіації (1983-1991 рр.), заслужений пілот СРСР, президент Фонду розвитку інфраструктури повітряного транспорту «Партнер цивільної авіації» Олег Смирнов. - Так, багато хто з них був дуже скромний - утрамбована земля та невеликий будиночок. Сьогодні, через чверть століття, в Росії залишилося лише 260 аеропортів та посадкових майданчиків.

Авіапарк у РРФСР налічував 35 тис. повітряних пасажирських суден, включаючи гелікоптери. І усі вони були вітчизняного виробництва. Сьогодні у Росії 2 тис. повітряних суден, їх понад половина - іноземні.

До 1990 р. обсяг пасажиропотоку на повітряному транспорті в УРСР становив 140 млн осіб на рік. Сьогодні в Росії цей показник знизився до 80 млн осіб, тоді як в Америці – 800 млн осіб. При цьому у США понад 90% пасажирів користуються внутрішніми лініями. А в нашому випадку, починаючи з 1990-х років. і донедавна більше половини пасажирів літали за кордон. Наше відставання від США щодо аерофікації країни величезне - там зараз діють кілька тисяч аеропортів і посадкових майданчиків. У нас, повторюся, всього 260. І це при тому, що саме Росія залишається найбільшою країною у світі з територією понад 17 млн. кв. км.

Окрема тема – ціна на квитки. За часів розквіту цивільної авіації в СРСР на 120 руб. (Середня зарплата) сім'я з 4 осіб могла здійснити подорож, наприклад, з Камчатки до Калінінграда. Сьогодні треба витратити на це середню зарплату за кілька місяців!

У 1990-х деградація цивільної авіації почалася з того, що вітчизняний авіапарк вирішили замінити західним. Лише останніми роками завдяки зусиллям президента почалося імпортозаміщення. У регіонах наразі відроджуються невеликі аеропорти – мене запрошують на консультації. У Бурятії до губернатора звернулися мешканці селищ навколо Байкалу, куди раніше літала мала авіація. На Ямалі люди просять регіональне керівництво поновити місцеві авіамаршрути.

Треба розуміти: на 60% території Росії немає залізниці, ні автошляхів. У цьому сенсі авіація нашій країні - це свого роду кільце, яке стягує країну, зберігаючи її від розпаду.

За останні 15 років у 2 рази зросли інвестиції з федерального бюджету на розвиток аеродромної мережі: з 20 до 40 млрд руб. Створено 7 федеральних казенних підприємств, через які держава забезпечує поточний зміст та розвиток саме місцевих аеропортів. Активно формується новий авіапарк країни. Ідеться, зокрема, про Іл-114 (альтернатива Ан-24), якому вітчизняні чиновники досі не можуть видати сучасний льотний сертифікат, бо літак необхідно серйозно модернізувати. Держава фінансує будівництво нових малих гелікоптерів, що використовуються на місцевих авіалініях.

З бюджету починають дотуватися місцеві пасажирські перевезення. Отже, ціни стають більш прийнятними. Зрушення є. І серйозні. Але з урахуванням глибини ями, в яку скотилася вітчизняна цивільна авіація за 25 років, працювати доведеться довго і засукавши рукави, перш ніж карта країни знову покриється щільною мережею авіаліній.

Чому ціни на внутрішні рейси такі кошмарні?

Літати Росією дорого. Наприклад, щоб насолодитися красою Байкалу, Алтаю або Камчатки, доведеться викласти від 10 до 17 тис. руб. в одну сторону. І це у жовтні, не у високий сезон. А квиток до Парижа чи Лондона обійдеться в рази дешевше. Чому?

Це питання «АіФ» поставив заслуженому пілоту РФ, члену Комісії при Президентові РФ з розвитку авіації загального призначення Юрію Ситнику:

Це питання «АіФ» поставив заслуженому пілоту РФ, члену Комісії при Президентові РФ з розвитку авіації загального призначення Юрію Ситнику:

Є кілька причин. По-перше, Росія - одна з небагатьох країн, яка може будувати власні літаки регіонального класу, так і для далеких середньомагістральних перельотів. Проте тим, хто очолює галузь, вигідніше брати літаки до лізингу з-за кордону та отримувати з цього певні «подарунки».

Почалося це ще за Єльцина, який пообіцяв американцям не будувати наші магістральні літаки модифікації 204 Іл-96. Після чого розвалилося головне підприємство з виробництва та обслуговування цих літаків у Воронежі. І ми підсіли на «лізингову голку», через яку із країни почали викачувати величезні гроші.

Слідом за Іл-96 пригальмувалась робота зі створення Ту-334, Ту-204, Іл-114. Пояснювали тим, що нібито це невигідно, адже лізинг на той момент був недорогим. Зараз через зростання курсу долара за експлуатацію зарубіжних літаків наші перевізники повинні платити величезні суми. Сьогодні лізинг американських Boeing 737 та 757 обходиться дорожче, ніж вартість своїх Ту-154 та -Іл-96. Страждають насамперед пасажири, з кишень яких виймають гроші на закордонні літаки. Експлуатація Boeing вилилася нам у такі суми, які могли б зробити нашу країну лідером розвитку авіації.

Якби сьогодні компанії літали на наших машинах, ціна квитків була б мінімум у 1,5-2 рази нижчою.

Друга причина – маршрути. Зараз, щоб злітати, наприклад, із Челябінська до Сиктивкара, потрібно робити пересадку в Москві. Чому? Тому що приземлятися на наших регіональних аеродромах можуть тільки наші Ан-74, Ан-72 та Ан-24, імпортні - ні (заважають маленькі колеса, низькорозташовані двигуни тощо). Наші літаки на цих ґрунтових смугах відчували себе чудово. Але заводи з їхнього збирання в Ташкенті, Воронежі та Самарі, як я вже казав, знаходяться не в кращому стані. От і виходить, що літати з однієї області до сусідньої доводиться лише через Москву на великих лайнерах.

Третє: на ціну квитків впливає вартість авіапалива. Її регулюють монополісти в аеропортах, як і обслуговування літаків, ціну якого визначає сам аеропорт. І робить він це, як правило, у доларах. До того ж, у нас намагаються гнатися за європейськими цінами, а про зарплати громадян РФ забули. Тому дешевше відлетіти на інший кінець земної кулі, ніж на інший кінець своєї країни.

| ЦІНА ПОЛІТУ* | |

| По Росії | |

| Москва - Петропавловськ-Камчатський | 68583 руб. (8 год. 15 хв.) |

| Новосибірськ - Челябінськ | 10100 руб. (2 год. 5 хв.) |

| Томськ - Іркутськ | 6685 руб. (4 год. 15 хв.) |

| З Росії до Європи** | |

| Москва - Верона | 7749 руб. (3 год. 30 хв.) |

| Москва - Прага | 6666 руб. (2 год. 45 хв.) |

| Москва - Відень | 7259 руб. (3 год.) |

| По Європі | |

| Женева - Ніцца | 2448 руб. (1 год.) |

| Лондон - Париж | 2950 руб. (1 год. 20 хв.) |

| Берлін – Мюнхен | 3604 руб. (1 год. 15 хв.) |

| *За даними дослідження «АіФ» на 27.07.17 на початок серпня 2017 р. в один бік. **Переважно політ закордонними авіакомпаніями. |

|

У свою чергу головний редактор журналу "Авіатранспортний огляд" Олексій Синицький вважає, що "для того, щоб літати на міжнародних напрямках, потрібні більш-менш великі літаки, а для регіональних польотів потрібні, навпаки, невеликі літаки. Тому, якщо раптом регіональній компанії дати ліцензію на міжнародний маршрут вона нічого з ним зробити не зможе".

Крім того, регіональні авіакомпанії не можуть похвалитися шаленим попитом на рейси з боку пасажирів. Тут проблеми авіакомпанії безпосередньо залежать від економіки країни, а саме від безробіття та розміру середньої заробітної плати у конкретному регіоні. Виходить, що для пасажира, який відкладає по копійчині з кожної зарплати для того, щоб один раз на рік полетіти у відпустку, купівля квитків на літак – це нечувана розкіш.

Також ні для кого не секрет, що добрий пілот в Росії - на вагу золота, для того, щоб в авіакомпанії працював досвідчений командир, йому потрібно платити високу зарплату (200-300 тис. руб). В даний час рівень вимог до пілоту, що літає на 150-місцевому Boeing, і пілоту 30-місного Embraer можна порівняти, тільки в першому випадку зарплата перекладається на 150 пасажирів, а в другому - лише на 30. Тому для регіональних авіакомпаній проблема утримання льотного персоналу є однією з найболючіших.

На думку експертів галузі, більшість регіональних авіакомпаній не мають стратегії розвитку, програм з модернізації флоту, сервісу, тому перевізники, незалежно від умов на ринку, приречені на смерть, бо або загальна ринкова ситуація їх закінчить, або конкуренція.

"З цієї точки зору, велика проблема не в тому, що авіакомпанії "вмирають", банкрутують і закриваються, а в тому, що не з'являються на поляні, що звільнилася, нові гравці", - зазначає О.Пантелеєв.

Так, у 2011р. з ринку пішли такі авіакомпанії, як "Авіалінії Дагестану", "Регіон-Авіа", "Даурія". У 2012р. було припинено дію сертифікату експлуатанта регіональної авіакомпанії "Авіаційні лінії Кубані". У лютому 2013р. Росавіація анулювала сертифікат експлуатанта "Авіаліній Мордовії".

Залишитися в живих

На сьогоднішній день регіональним авіакомпаніям допомагають залишатися на плаву участь у різноманітних регіональних програмах субсидування перевезень та гарні взаємини з місцевою владою.

При цьому на 2013р. влада РФ запланувала субсидування регіональних авіаперевезень у чотирьох федеральних округах: Далекосхідному, Сибірському, Уральському та Північно-Західному. Для цього передбачено 2,9 млрд крб. на 2013-2015рр.

"Перевезення на цих маршрутах субсидуватимуться з федерального бюджету в розмірі 34% від тарифу", - сказав заступник міністра транспорту РФ Валерій Окулов.

Експерти галузі зазначають, що у Приволзькому федеральному окрузі діятиме програма співфінансування: половину тарифу субсидуватиме держава, чверть – федеральний бюджет та чверть – сукупні бюджети регіонів.

Сьогодні новий приватний капітал не особливо прагне сегмент регіональних перевезень без будь-яких серйозних гарантій з боку регіональних урядів. При цьому епізодично з'являються проекти, в яких велику роль відіграє місцева влада. Наприклад, допомога з боку місцевої влади дозволила іркутській авіакомпанії "Ангара" здійснити черговий етап розвитку та закупити літаки Ан-148 у лізинг. Авіакомпанія "Якутія" також має підтримку з боку свого регіону, що дає їй можливість динамічно розвиватися.

А деяким авіакомпаніям допомоги чекати нема звідки, тому вони включають свою кмітливість і самостійно шукають можливості підзаробити. Зокрема, хороше фінансове "підживлення" "ЮТейр" приносять гелікоптерні роботи. У авіакомпанії "Політ" регіональні авіалінії свого часу підтримувалися вантажними перевезеннями, що також дозволяло їй існувати.

На думку О.Пантєлєєва, якщо питання про створення Далекосхідної регіональної авіакомпанії буде вирішено позитивно, то підтримку їй надаватимуть регіони, а стратегічним партнером стане "Аерофлот", що "може бути дуже непоганим альянсом".

Рятувальний круг

У США та Європі бізнес регіональних авіаперевезень дуже відрізняється від інших сегментів ринку, але іноземні авіакомпанії знайшли можливість і в цій мало привабливій ніші робити свій бізнес рентабельним. Зокрема, в країнах Європи обкатано механізми, за допомогою яких регіональні авіакомпанії можуть отримувати субсидії, а також виконувати функції фідерного перевізника, підвозячи пасажирів до рейсів магістральних авіакомпаній.

Регіональні авіакомпанії укладають партнерські угоди з великими магістральними перевізниками та отримують за кожного переданого пасажира "гроші". Подібні угоди укладаються між регіональними авіакомпаніями та аеропортами.

В даний час у Росії такий інструмент взаємовідносин між регіональними та магістральними авіакомпаніями фактично відсутній. Більшість регіональних перевізників працює в "холосту", тобто підвозить пасажирів на рейси великих гравців авіаринку, але нічого з цього не має. Відповідно велика авіакомпанія не має жодних підстав допомагати маленькій (регіональній). Проте саме такий механізм взаємної співпраці міг би стати рятівним колом для регіональних авіакомпаній, що потопають.

О.Пантєлєєв вважає, що в Росії авіакомпанія, яка літає на сучасних літаках і пропонує високий рівень сервісу, навряд чи захоче мати партнерські відносини з регіональною авіакомпанією, в парку якої Ан-24. Тому для початку регіональним авіакомпаніям необхідно трохи "зачесатися", тобто упорядкувати не тільки свій бюджет, а й авіапарк, а вже потім свататися до магістральних перевізників.

Анастасія Жидкова, РБК

Кошти переповнені повідомленнями про проект авіаперевезень у Приволзькому федеральному окрузі.

"Повноважний представник президента РФ у Приволзькому федеральному окрузі Михайло Бабич вважає, що окружний проект розвитку міжрегіональних авіаперевезень відбувся". Дуже оптимістична заява, особливо після двох місяців розвитку проекту.

Не критикуючи впевненість у результатах політиків та учасників проекту, хотів би запропонувати для розгляду професіоналів низку думок та ідей, здатних підвищити надійність та ймовірність того, що проект справді відбудеться.

Оскільки у своєму минулому житті мені доводилося брати участь у регіональних проектах, то нами (групою галузевих фахівців) кілька місяців тому був розроблений - спрощений рамковий бізнес план.

Презентація основних елементів та висновків цього проекту пропонується до Вашої уваги. Незважаючи на те, що з моменту подання матеріалів пройшло кілька місяців сподіваюся, зміст та основні висновки залишаються актуальними.

Метою роботи було визначення граничних умов (рамок), у яких можливо створення та розвитку регіональних авіаперевезень.

Необхідно було визначити чи достатньо платоспроможного попиту забезпечення необхідних доходів авіаперевізника, зрозуміти чи потрібно стимулювання і які методи стимулювання регіонального попиту здатні забезпечити мінімально необхідний рівень пасажиропотоку.

У проекті оцінювалася реальна та потенційна собівартість регіональних авіаперевезень, потенціал її зниження.

При розрахунках та оцінці застосовувалися загальноприйняті у галузі методики та інструменти.

Коло учасників обговорення настільки широке, досвід, освіта та знання настільки різноманітні, що мабуть спочатку дискусії необхідно домовитися про терміни, хоча б основні, в рамках предмета сьогоднішньої розмови.

Пропоновані терміни в основному відповідають прийнятим у світі галузевим визначенням.

Поняття та вимоги (1)

Дещо спрощено, але для цілей цієї дискусії пропонується:

Регіональні ринки

Ринки з низьким чи невисоким попитом, недостатнім в організацію магістральних авіаперевезень.

Альтернативна назва – вторинні ринки авіаперевезень.

Регіональні авіаперевезення;

Авіаперевезення на регіональних ринках, незалежно від географічного чи адміністративного поділу територій.

Регіональний літак;

Регіональний літак - невеликий літак, призначений для перевезення до 100 пасажирів на відносно коротких маршрутах. Feederliner, commuter , local service aircraft - терміни, що означають той самий клас повітряних суден.

Для регіональних ринків характерний невисокий попит, хоча іноді зустрічаються регіональні ринки, у яких попит вище значень, про які буде сказано трохи пізніше.

Регіональні авіаперевезення зумовлені з одного боку з регіональними ринками, а з іншого з регіональними літаками, невеликою ємністю.

Дещо спрощено, і для цілей цієї дискусії пропонується така оцінка:

Попит, недостатній організації щоденного рейсу на магістральних повітряних суднах - 65 -70 тис. пас/рік (арифметика оцінки пасажиропотоку знайома всієї галузі і тому пропоную залишити поза рамками обговорення).

З урахуванням перспектив розвитку (розкрутки) та сезонності кожного конкретного ринку можна умовно позначити межу попиту регіонального ринку на 50 тис. пасажирів/рік, а ринку місцевих сполучень у 10-15 тис. пас/рік.

Поняття та вимоги (2)

Регіональна авіакомпанія;

Авіакомпанія здійснює авіаперевезення на регіональних (вторинних) ринках авіаперевезень з використанням регіональних повітряних суден.

Регіональний (вторинний) аеропорт;

Аеропорт здійснює свою частину операції авіаперевезення на регіональних (вторинних) ринках авіаперевезень.

У ряді випадків є базовим аеропортом для регіональної авіакомпанії.

Регіональний (вторинний) хаб

Аеропорт у якому здійснюється концентрація та перерозподіл пасажиропотоків на регіональних (вторинних) ринках авіаперевезень.

Зазвичай є базовим аеропортом для регіональної авіакомпанії, т.к. саме вони здійснюють концентрацію та перерозподіл пасажиропотоків.

Прийнявши такі визначення, ми повинні погодитися з тим, що регіональна авіакомпанія може базуватися не тільки на Уралі, ПФО, Далекому Сході або в Сибіру, а й у Москві, Петербурзі. Головною ознакою регіональної авіакомпанії є обслуговування низьких, так званих вторинних пасажиропотоків, навіть якщо кінцевою їх точкою є Москва.

Поняття та вимоги (3)

Регіональні авіакомпаніїце авіакомпанії, які експлуатують регіональні літаки для надання послуг на ринках, які не мають достатнього попиту, щоб залучити магістральних авіаперевізників.

Існують три основні способи ведення бізнесу регіональних авіакомпаній:

(1) Авіакомпанія підвезення (feeder airline) має контракт з великою магістральною (як правило мережевою) авіакомпанією, що працює під її брендом, виконує дві ролі:

Доставка пасажирів у хаби великих авіакомпаній із сусідніх регіонів, регіональних ринків (regional feed or regional traffic), та

Збільшення частоти рейсів на деяких магістральних ринках у періоди, коли попит недостатній і гарантує використання магістральних літаків.

(2) Авіакомпанія, що надає послуги на малих та ізольованих ринках, для яких авіакомпанія є єдиною розумною лінією зв'язку з великим центром. Нерідко такі авіакомпанії працюють на ринку під власним брендом. Використовуваний термін – commuter airline.

(3) Незалежна авіакомпанія (independent airline) авіакомпанія, яка виконує регулярні послуги point-to point під власним брендом, найчастіше експлуатує та повітряні судна "магістрального розміру" (понад 100 місць)".

Практично вся діяльність регіональних авіакомпаній здійснюється у “code sharing”.

З погляду власності регіональні авіакомпанії можуть бути незалежними від своїх магістральних партнерів, бути їх дочірніми підприємствами і навіть бути їхньою філією.

Декілька слів про собівартість авіаперевезень.

Перелік статей її складових не містить нічого нового і досить короткий.

Три групи: змінні витрати (Variable Operating Cost), постійні витрати (Fix Operating Cost) та інші накладні витрати (Overhead Cost).

У процесі роботи проводилася оцінка шляхів зниження собівартості, яким складовим собівартості необхідно (можливість) приділити більше уваги.

СЕБІВАРТНІСТЬ АВІПЕРЕВЕЗЕНЬ, ЇЇ СКЛАДНІ, МОЖЛИВОСТІ ЇЇ ЗНИЖЕННЯ

ПММ авіа

Аеропортове обслуговування

Бортхарчування

Аеронавігація (АНО)

Наземне обслуговування

Забезпечення польотів

Інші прямі витрати на рейси

Лізинг НД

Зарплата ЛЗ

ТО ВС оперативне

Ремонт та тех. обслуговування ВС

Страхування ВС

Комерційні витрати

Витрати із затримок

ФОП (за вирахуванням ЛЗ)

Податки

Аеропортове обслуговування- потенційно можливе застосування дотації на початковому етапі

Лізинг ВС - потенційно можливе застосування дотації у середньостроковому періоді

Оцінювався потенціал зниження собівартості з допомогою різних механізмів, як федерального, і регіонального рівня. Розглядалися дотації та субсидії окремих статей витрат під час авіаперевезень.

ПОТЕНЦІАЛ ЗНИЖЕННЯ СЕБЕЦІЇ РЕГІОНАЛЬНИХ АВІПЕРЕВЕЗЕНЬ

Прямі змінні витрати (Var. Op. Cost):

ПММ авіа

Аеропортове обслуговування Дотація регіонів (умовна ціна в регіональних а/п)

Бортхарчування мінімальний або відсутній

Аеронавігація (АНО)

Наземне обслуговування пільгова шкала (дотації) для легких НД

Забезпечення польотів пільгова шкала (дотації) для легких НД

Інші прямі витрати на рейси пільгова шкала (дотації) для легких НД

Прямі постійні виробничі витрати (Fix Op. Cost)

Лізинг НД Федеральна дотація (умовна вартість лізингу)

Зарплата ЛЗ ЛЗ первинного рівня

Інші витрати на утримання ЛЗ ЛЗ із бази

ТО ВС оперативне

Ремонт та тех. обслуговування ВС уніфікація типу ВС та ефект масштабу

Страхування ВС спільна з материнською компанією

Інші накладні витрати (Overhead Cost):

Комерційні витрати спільні з материнською компанією

Витрати із затримок правила перевезення компанії

ФОП (за вирахуванням ЛЗ) мінімізація персоналу

Податки податкові пільги

Висновки:потенціал зниження собівартості регіональних авіаперевезень існує. За участю держави на федеральному та регіональному рівні він стає суттєвим.

Наприклад, був розроблений підхід до субсидування витрат на авіапаливо та ПММ – 100% для перевезень на місцевих авіалініях та 50% витрат на авіапаливо та ПММ на регіональних.

Витрати флот і лізинг повітряних суден можна кардинально знизити шляхом внесення в статутний капітал авіакомпаній федеральним власником цих регіональних літаків.

Проводилося моделювання собівартості блок - години та крісло - кілометра на регіональних перевезеннях за вищесказаних умов (половина аеропортових витрат та витрат на авіаПММ) та відсутності лізингового платежу.

Розрахунки проводилися з урахуванням верифікованої інформації про витрати сучасного та перспективного регіонального літака. Цей тип повітряного судна добре всім знайомий.

Моделювання проводилося в базовому монокласному компонуванні при ємності: 72 та 78 крісел.

Враховуючи обмежені можливості презентації, тут представлені результати моделювання питомої собівартості крісло - кілометра при ємності 72 крісла та за двох умовних, але характерних для російського ринку значень рейсової дальності:

200 nm/ 370 км (більш характерною для перевезень на місцевих повітряних лініях) та

600 nm/ 1100 км (ближчою до реалій російських регіональних авіаперевезень).

Собівартість крісло - кілометра регіональних авіаперевезень на дистанції 1100 км. 12,7 usc/км.Дохідність, необхідна, задля забезпечення беззбитковості залежатиме від зайнятості крісел (LF).

При цьому потрібний рівень питомої прибутковості коливатиметься від 25,4 usc/км.у початковий період реалізації проекту (при низькому LF) до 18,4 usc/кмпісля «розкочування» ліній.

Розуміючи, що такі високі значення потрібної питомої прибутковості не характерні для російського регіонального ринку, ми провели моделювання:

За умови відсутності у регіонального перевізника витрат на лізинг (версія * виділена фіолетовим кольором), що дає діапазон потрібної питомої прибутковості Yield: 20,6usc/км. - 14,7usc/км. і

За відсутності витрат на лізинг та половини витрат на аеропортові збори та авіаПММ

(версія ** виділена синім кольором), що дає діапазон потрібної питомої доходності Yield: 19,0 usc/км. - 13,6usc/км.

Нагадаю, ці значення характеризують мінімальні значення потрібної питомої доходності Yield, які забезпечують експлуатацію сучасного літака без збитків, тобто. у «нуль».

Значення прибутковості скорелювати з початковим етапом розвитку проекту (LF близько 50%) і з розвитком проекту піднімаються LF 60%. І далі сягають LF 70%. Це те, що необхідно, для розгортання та розвитку проекту, виходячи з перспектив забезпечення (зниження) собівартості.

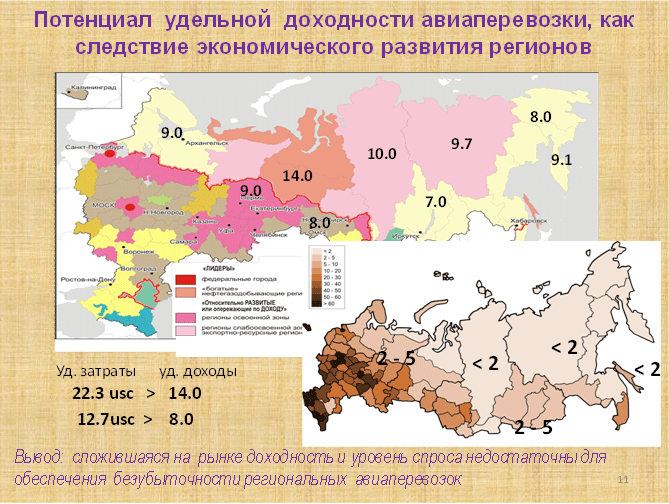

А що ж у реальному житті з прибутковістю?

Скільки справді можуть платити (і платять) пасажири на російських ринках регіональних авіаперевезень?

Результати простих розрахунків реальної питомої прибутковості, проведених на регіональних авіалініях близьких по дальності, і тому порівнянних з розрахованою питомою питомістю прибутковістю по регіонах і представлені на карті.

Висновки невтішні: реальні питомі доходи на регіональних авіалініях на Півночі, у Сибіру, і Далекому Сході істотно нижчі за потрібні! Їхній діапазон для обраної «характерної» дальності становить 7,0 - 14.0 usc/км.

Доходи та густота населення більшої частини регіонів дає мало приводів для оптимізму.

Наведені дані прибутковості авіаперевезень регіонами, можливо, дещо застаріли (розрахунки проводилися базами даних за сезонами літа 2011) і, ймовірно, потребують верифікації.

Чи можна вирішити проблему збитковості регіональних авіаперевезень простим прямим субсидуванням?

Розрахунки реальної ситуації співвідношення доходів і витрат досить перспективному регіональному ринку Новосибірськ - Тюмень загалом вписуються у загальну картину.

Питомі доходи ( 7,3 usc/км.) нижче за собівартість кріслокілометра ( 12,7 usc/км.)

Первинний висновок простий - розмір простого субсидування має перевищувати можливості населення більш ніж удвічі.

Тобто. задля забезпечення беззбиткових авіаперевезень у регіонах Росії кожні карбованець, выплачиваемый за перевезення самим пасажиром необхідно доплачувати близько 2,5 рублів. Цифри середні. На Півночі та Далекому Сході, де ціни на паливо та аеропортові збори вищі – доплачувати треба більше. Така картина регіональних авіалініях. На місцевих авіаперевезеннях ситуація ще жорсткіша. У рази жорсткіше.

Можна субсидувати власне перевезення (квитки) пасажирів. Це глухий кут, але в такий спосіб можна стимулювати зростання попиту. Так би мовити тактичне зростання. На перших етапах проекту.

У міру розвитку проекту, зростання обсягів, суми на субсидування лише зростатимуть. Тому ми моделюючи розвиток обсягів перевезень дійшли висновку, що застосування простого, прямого субсидування є дорогим і не має перспектив для цілей створення та розвитку масштабного проекту регіональних авіаперевезень. Навіть субсидування парних рейсів чи рейсів чи напрямків взагалі має свої специфічні слабкі сторони.

З точки зору отримання як стратегічного результату, так і результату взагалі перспективніше субсидувати, а точніше інвестувати в капіталомісткі об'єкти, засоби виробництва і насамперед у літаки. Принаймні такі дії з боку стратегічного учасника (держави) виглядають логічними та перспективними.

Навіть на досить перспективному ринку запровадження субсидій призводить до зростання перевезень, але не забезпечує беззбиткової експлуатації авіалінії.

Питомі доходи ( 10,9 usc/км.) нижче за потрібні ( 12,7 usc/км.)

Якщо ж проводити моделювання з урахуванням сезонності попиту на ринку – ситуація виглядає ще песимістичнішою.

Внесені до статутного капіталу літаки ( 10,3 usc/км.), та дотація аеропортових зборів та вартості ПММ ( 9,5 usc/км.) відкривають «світло в тунелі», але потрібне завантаження LF складе 95% - 90%, що значно вище за реалії регіональних перевезень, навіть з урахуванням кращого закордонного досвіду.

А що може дати залучення додаткових пасажиропотоків до створення хаба?

Значне збільшення трансферу, отримане шляхом складання потенціалу ринків (створення регіонального хаба), призводить до зростання перевезень, і відкриває перспективи беззбиткової експлуатації авіалінії.

Питомі доходи ( 15,4 usc/км.) вище за потрібні ( 12,7

Ситуація з урахуванням сезонності попиту на ринку виглядає більш песимістично, але прийнятно.

Безкоштовні тобто. внесені до статутного капіталу літаки знижують вартість моделі до 10,3 usc/км.,а при складанні з дотацією 50% аеропортових зборів та вартості ПММ.( 9,5 usc/км.) дають привід оптимізму, а потрібне завантаження LF становитиме 67% - 61%, що дещо перевершує параметри початкового етапу регіональних польотів, але цілком досяжна другого - третьому етапі розвитку регіональних перевезень.

Забігаючи наперед, скажу, що закордонний досвід підтверджує реальність та досяжність таких параметрів.

Отже - вихід із ситуації:

- стимулювання зростання платоспроможного попиту з допомогою економічного зростання регіонах;

- субсидування авіаперевезень на початковому етапі (перші два – три роки становлення проекту) з метою стимулювання пасажиропотоків;

- радикальне зниження вартості володіння парку регіональних авіакомпаній (наприклад шляхом внесення регіональних та місцевих літаків до статутного капіталу авіакомпаній, що забезпечить водночас і контроль держави над соціально важливими перевезеннями);

- зниження собівартості перевезень шляхом дотування аеропортових зборів та авіаПММ у місцевих та регіональних аеропортах;

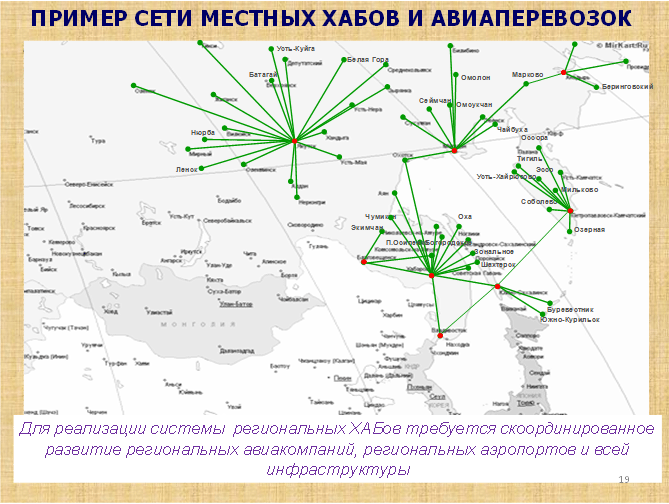

- створення системи регіональних та регіонально-магістральних хабів, з метою нарощування регіональних пасажиропотоків;

Система конкуруючих хабів.

З розвитком проекту, зростання платоспроможного попиту, появи мережного ефекту, тощо. в загальноросійської мережі проглядаються 4 - 7 магістральних хабів і 7 - 12 регіональних хабів (з урахуванням конкуруючих хабів різних авіакомпаній чи альянсів).

Для реалізації такого проекту, крім іншого, потрібна дуже значна інфраструктура.

На щастя аеропорти з близькими до необхідних характеристиками для магістральних хабів є в достатній кількості. Їхнє географічне положення, інші параметри дозволяють оптимістично дивитися на перспективи цієї частини проекту. І це незважаючи на наявність серйозних проблем, архаїчність технологій та застарілих матеріальних об'єктів.

З аеропортами, здатними, придатними стати регіональними хабами, кінцевими регіональними аеропортами та аеропортами місцевих повітряних ліній ситуація значно гірша.

Ще складніша ситуація з радіо, світлотехнічним забезпеченням польотів, які необхідно буде проводити з досить високою частотою та регулярністю.

Аеропортове обслуговування, ТЗК, кетерінг, складний комплекс забезпечення пасажирів та польотів. Різноманітність перелічених видів діяльності, наявність специфічних, місцевих особливостей бізнесу і навіть клієнтури роблять функціонування основного бізнесу та інфраструктурної його багатофакторної частини, а управління багатовекторним.

Думаю, що зусиллями лише федерального центру ці проблеми не вирішити.

Оптимальною є участь регіональної влади, регіонального бізнесу при координуючій (при необхідності) ролі центру.

Розгляд організаційної, володарської та інших структур ми відкладемо.

Але зрозуміло одне: починати треба з польотів. І отже, з авіаперевізників.

З регіональних авіакомпаній.

Почнуться активні регіональні польоти – з'явиться інтерес для різних бізнесів навколо авіапасажирів, з'являться можливості для залучення інвесторів до авіаперевезень, аеропортової діяльності та інших видів бізнесу.

З'явиться можливість створити та розвивати різні види бізнесу в т.ч. супутні бізнеси всередині кластера "регіональний аеропорт".

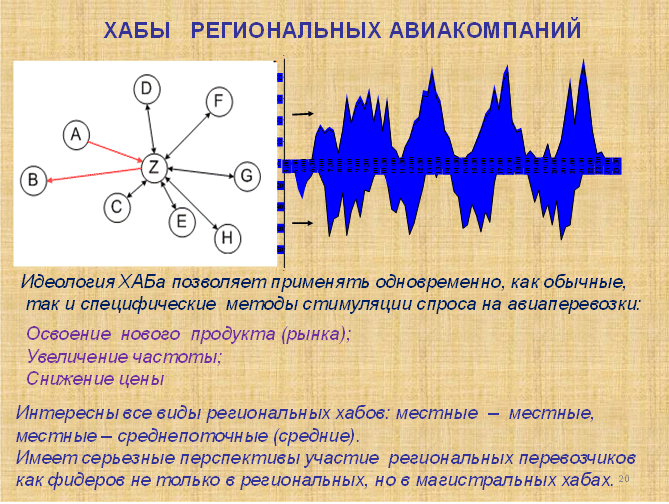

Оскільки хаб - це досить складний організм, що функціонує в часі і просторі, а ми говоримо про систему регіональних і магістральних хабів, що взаємодіють між собою, то централізований дизайн цієї системи, централізована координація її діяльності само собою зрозумілі.

Досить давно, мої колеги, аналізуючи потенційні зв'язки між регіонами, дійшли цікавого висновку: сім основних регіональних хабів, створених сімома регіональними авіакомпаніями в семи федеральних округах, мають відносно непогану перспективу розвитку.

З урахуванням конкурентного середовища, оптимальна кількість хабів може досягти 12.

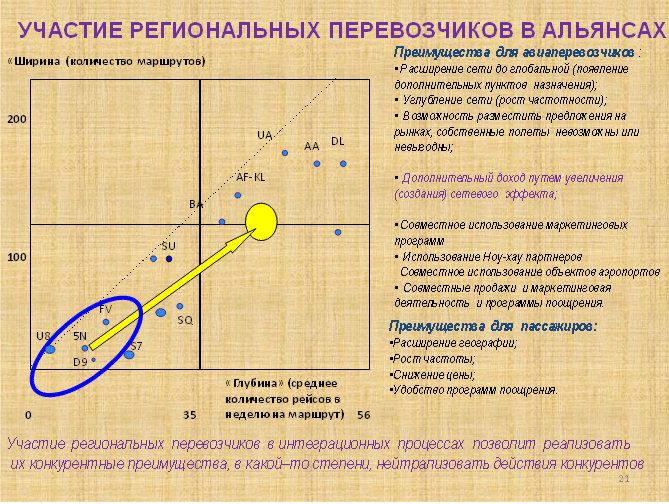

Інтеграційні процеси у Росії

Російські мережеві магістральні перевізники досить давно «дорослі» до розуміння та участі в інтеграційних процесах на рівні альянсів авіаперевізників. Угоди «код шерінг» дедалі ширше застосовуються російськими авіакомпаніями.

Однак менеджмент російських компаній не виглядає так просунутим, коли від слів про інтеграцію треба переходити до справи в регіонах країни, на ринках з низьким пасажиропотоком.

Тим часом інтеграція та спільні дії перевізників – це основа для створення мережного ефекту, який так необхідний для регіональних авіаперевезень.

Скоординоване управління мережею маршрутів різних регіональних перевізників, сумісний за своїми характеристиками товар, схожі критерії розробки цінової політики, координація продажу може значно поліпшити економічні та фінансові результати регіональних перевізників.

Пару слів про повітряні судна, які застосовуються в проекті.

Спектр повітряних суден для регіональних авіаперевезень над ринком представлений досить широко. Однак при найближчому розгляді з'ясовується, що список лише на папері.

Теоретично для низькопотокових ліній могли б підійти літаки Ан-38.

Але ситуацію з їхнім виробництвом присутні знають. ….

Дещо краща ситуація з Ан-140. Але загалом причин для оптимізму небагато.

Зате дуже непогана ситуація із літаками західного виробництва (крім ціни).

Дуже цікаві регіональні машини Bombardier. Наприклад, Q-400.

Свіжі машини не лише за датою виробництва, а й за дизайном. Тобто. із перспективою на десятки років.

Присутність над ринком реактивних регіональних літаків російського виробництва може бути приводом замовлення значної серії обох типів (Ан-148 і SSJ-100), додати оптимізму виробникам. Оптимізм у цьому питанні у перевізників може виникнути лише після серйозних змін у політиці виробників.

Мінімальний розмір літака означає для авіаперевізника можливість виставити на ринку адекватну попиту пропозицію ємності з достатньою частотою.

Основною складністю може бути необхідність ув'язати малу ємність (адекватну низьким регіональним пасажиропотокам) з собівартістю та зі значним (25 років і більше) терміном експлуатації повітряних суден. Адже через 15 - 25 років завдяки здійсненим стимулюючим діям (наприклад, створенню хаба) пасажиропотоки на ринку зростуть і наявна ємність може виявитися замалою.

Навпаки завищена стартова ємність (величина літака) не дозволить виставити необхідну високу частоту, що призведе до значного збитку, особливо на початковому етапі.

У цьому випадку ідея централізованого, наприклад, федерального володіння (придбання, управління) флотом із внесенням до статутного капіталу регіональних авіакомпаній дає цікаву потенційну можливість маневру флотом і ємностями на різних регіональних ринках, у різних регіональних авіакомпаніях.

Серйозні ризики проекту надає інвестиційна привабливість галузі. В лапках.

Якщо бути чесним, треба поставити подвійні лапки в терміні «інвестиційна привабливість».

Галузь неприваблива практично всім типів інвестицій глибоко і наскрізь.

Збитки технічної, комерційної експлуатації повітряних суден, особливо у регіональному ринку авіаперевезень, особливо у російському ринку з характерним низьким платоспроможним попитом залишають перспективи самостійного входу у галузь серйозних інвесторів малоймовірною подією.

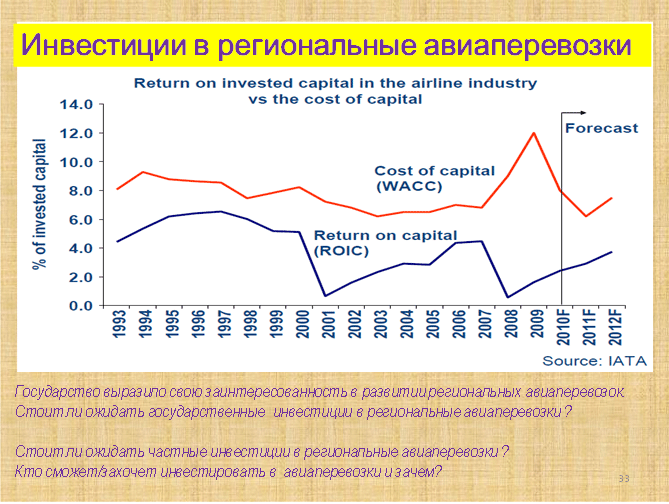

Для тих, хто любить теорію. Матеріали IATA. Як Ви бачите, лінія WACC (середня вартість капіталу) знаходиться вище за лінію ROIC і лінії ROIC і WACC ніде не перетинаються.

Різниця між ROIC та WACC показує втрати інвесторів.

Простий висновок напрошується сам собою. Як у найближчому минулому, так і в найближчому майбутньому аналітики IATA не передбачають докорінного поліпшення ситуації.

Інвестори в авіаперевезення втрачали, втрачають, і, мабуть, втрачатимуть гроші.

За таких умов виникає питання: навіщо інвестори вкладаються в авіабізнес?

Чим можна залучити потенційних інвесторів у проект регіональної авіації?

На думку фахівців є щонайменше три причини з яких і серйозний бізнес і просто громадяни виступають як інвестори багатостраждальної авіаційної галузі.

Я переконаний, що оскільки є загальноприйняті ринкові способи залучення серйозних, інституційних інвесторів, то партнерів та інвесторів у такий проект можна залучити.

Принаймні є позитивний міжнародний досвід.

Зарубіжний операційний досвід.

Думаю, що всі присутні можуть самостійно проаналізувати запропонований матеріал, я лише дозволю собі акцентувати вашу увагу на динаміці деяких параметрів.

Нагадаю, що параметри, що розглядаються, припадають на роки після дерегулювання авіаперевезень у США з 1980 по 2010 рік.

Кількість перевізників за тридцять років скоротилася з 247 до 61, при цьому перевезення зросли в 11 разів із 14,5 млн. пасажирів до 165 млн., а обсяги зросли в 40 разів до 76 млрд пм.

Зростала пропозиція, і кількість вильотів.

Середня дальність невблаганно зростала із 129 миль до 464.

Середня ємність повітряного судна зросла з 16 крісел до 56. Але починали з 16 крісел.

Зверніть увагу, на середню ємність повітряних суден при якій проводилося розкочування ринків (16 - 24 крісел).

Середня зайнятість крісел лише за два десятки років операційної діяльності стійко перевищила LF 50%. Можна собі уявити, яка була б зайнятість, і чи відповідали б збитки, якби виставлялася ємність, скажімо 50 або 75 крісел. І скільки часу знадобилося б на розкочування.

Дивлячись на досвід заокеанських колег, можна зрозуміти, чому я досить песимістичний у поглядах на зростання LF, при розкочуванні регіональних ринків, особливо спочатку.

Якщо врахувати, що 99% регіональних перевезень здійснювалися в "код шерингу", то стає зрозумілим вплив і воістину гігантський "мережевий ефект" (майже 165 мільйонів пас.) регіональних перевезень, важливість та інтерес цього бізнесу для магістральних перевізників - партнерів по "код шерингу" » Альянсів.

Статистика говорить про те, що авіакомпаніями операторами в 479 з 655 американських аеропортів були виключно регіональні перевізники. Тут можна знайти відповідь на запитання: що потрібно насамперед для збереження та підтримки регіональної аеродромної мережі.

Чому ми втратили більшу частину своїх регіональних аеродромів та аеропортів?

Я думаю тому, що туди не було рейсів. Або зовсім мало рейсів.

Матеріали зарубіжного досвіду дуже показові.

Принаймні зрозуміло, з якого кінця необхідно підходити до вирішення інфраструктурних проблем.

Насамперед, необхідно, щоб у ці аеропорти літали авіакомпанії(а).

Інвестиції: федеральні, регіональні, приватні (в).

Стимуляція попиту регіональних ринках (с).

Загальні висновки

- Прибутковий бізнес регіональних авіаперевезень можливий.

- Мінімальний початковий попит на ряді ринків є.

- Повітряні судна відповідної розмірності над ринком є.

- Мінімальна кількість аеропортів для старту є.

- Досвід закордонних регіональних перевезень є досить позитивним.

- Потрібні ефективні інтеграційні дії.

- Потрібні сучасні ефективні ноу-хау.

- Потрібні відповідні ресурси та інвестиції.

- Потрібні відповідні дії з боку держави (федеральної, регіональної влади та регулятора).

Хотів би звернути увагу не лише на позитив висновків.

Зрозуміло, що треба робити, зрозумілі потрібні ресурси та інвестиції. Розрахувати необхідні субсидії, знаючи заплановані обсяги та дефіцит прибутковості, залежно від обраної моделі думаю, зможе будь-який учасник ринку та чиновник.

Оскільки ці висновки чи подібні вже озвучувалися мною неодноразово, дозволю собі акцентувати Вашу увагу на найважливішому – визначенні подальших дій.

Непогано було б сформулювати первинні кроки основного, на нашу думку, учасника - держави.

Що потрібно від держави

- Створення умов для зростання платоспроможного попитуу регіонах.

- Прийняття ідеології: попит – авіаперевізник – аеропорт (хаб) – попит’.

- Створення умов сприятливих інтеграції галузів т.ч. взаємодії в Code sharing для участі магістральних авіаперевізників у створенні мережевого ефекту.

- Створення умов для економічно виправданоюексплуатації регіональних повітряних суден у Росії.

- Створення умов, що сприяють розвитку регіональної інфраструктури, включаючи аеропорти, ТЗК, створення системи регіональних хабів.

- Створення умов сприяння залученню приватних інвестицій(В т.ч. приватно-державного партнерства) в регіональні авіаперевезення.

На основі всього перерахованого нами підготовлено розгорнутий план, однак, це вже інша історія, яка виходить за межі нашого сьогоднішнього спілкування.

А як решта учасників процесу?

- Як розподілити повноваження та відповідальність федеральної, регіональної влади та приватних партерів цього процесу?

- Що потрібно від акціонерів (інвесторів) регіональних авіакомпаній, аеропортів та інших інфраструктурних об'єктів?

- Що потрібно від управління регіональних авіакомпаній, аеропортів, інших інфраструктурних об'єктів?

- Що потрібно від управління магістральних авіакомпаній, аеропортів?

Хочу наголосити, що на наше переконання, для досягнення успіху потрібне розуміння процесу та значні зусилля не лише влади різного рівня, а й акціонерів та їхніх партнерів, менеджменту регіональних та магістральних перевізників, аеропортів та багато іншого.

Рада Федерації схвалила закон, який безстроково обнулює ставку ПДВ для внутрішніх авіаперевізників, які виконують рейси в обхід Москви, повідомила «Парламентська газета».

Зміни вносяться до статей 164 та 165 частини другої Податкового кодексу.

Наразі внутрішні повітряні перевезення пасажирів та багажу оподатковуються ПДВ за ставкою 10%, за винятком послуг з міжнародних авіаперевезень, послуг з повітряних перевезень пасажирів та багажу, якщо пункт призначення чи відправлення знаходиться на території Криму, Севастополя, Калінінградської області або Далекосхідного федерального округу (ДФО) . Для них пільговий режим поширюється на 1 січня 2025 року.

Новим законом також встановлено перелік документів, які б підтверджували обґрунтованість застосування авіаперевізниками безвідсоткової ставки ПДВ.

Згідно з розрахунками Мінфіну, застосування нульової ставки ПДВ для регіональних маршрутів в обхід Москви принесе авіакомпаніям близько 15 мільярдів рублів на рік.

Міністерство транспорту розраховує на зростання частки регіональних авіарейсів у 2019 році до 39%.

Уряд доручив Ощадбанку та ВТБ створити авіакомпанію для регіональних перевезень, розповіла газета «Відомості». Створено авіакомпанію не раніше 2019 р.

Доручення дано ще на початку року, зараз створюється бізнес-план, визначається вигляд майбутньої авіакомпанії та варіанти за складом акціонерів, кажуть два співрозмовники «Відомостей». Якою буде частка обох банків і хто ще може стати акціонером нової компанії, поки що не відомо.

Пасажиропотік планується на рівні 6-10 млн осіб на рік. У Росії зараз лише два гравці возять понад 10 млн пасажирів — група «Аерофлот» та S7 Group (відповідно 50,1 млн та 14,3 млн осіб у 2017 р.). Найбільша регіональна авіакомпанія – «Ямал» – перевезла у 2017 р. 1,8 млн осіб, а за січень – серпень цього року – 1,4 млн.

Регіональні перевезення (між містами Росії, минаючи Москву) стали однією з тем травневого указу президента Росії Володимира Путіна: він доручив до 2024 р. довести їхню частку у внутрішніх перельотах до 50%.

Для виконання указу регіональні перевезення треба буде збільшити втричі, адже польоти з Москви також зростатимуть. У квітні Росавіація оцінювала витрати у 2018-2024 роках. виконання указу в 182,4 млрд крб., зокрема 113 млрд крб. - На відновлення мережі аеродромів. Наприкінці вересня Росавіація повідомила, що план включає 65 аеропортів (зокрема 38 - Далекому Сході), з їхньої реконструкцію знадобиться 166 млрд крб.

«Рішення доручити цей проект банкам виглядає дивним, – каже аналітик «Атона» Михайло Ганелін. - Ймовірно, виходили з того, що більше нема кому, а Сбербанк і ВТБ мають кошти, свої лізингові компанії та великий досвід в авіаційному лізингу».