Eksporten skyter i været. Globalt sivil luftfartsmarked Posisjon på det russiske markedet

Luftfartsindustrien som industri ble dannet på begynnelsen av det tjuende århundre. I 1910-12 hadde mange land flere bedrifter engasjert i produksjon av fly. Interessen for industrien oppsto i tidene med verdenskriger, spesielt andre verdenskrig, da luftoverherredømme ble en av de avgjørende faktorene i et bestemt slag. Etter 1945 fortsatte industrien sin raske vekst, og ga i denne perioden mer oppmerksomhet til sivil luftfart. På slutten av 80-tallet nærmet luftfartsindustrien seg den moderne modellen og endret praktisk talt ikke utseendet. For tiden har flere land fremstått som ledende innen luftfartsindustrien og opprettholder sine posisjoner i denne sektoren.

Moderne ledere - hva er deres egenskaper

For tiden tilhører verdenslederskapet i luftfartsindustrien flere land, inkludert USA, Russland, EU og Brasil. Disse landene har det største antallet fabrikker og fabrikker som opererer i denne industrien. Noen selskaper i staten har råd til å produsere enkeltdeler, men alle går til slutt til større virksomheter som danner grunnlaget for den nasjonale flyindustrien.

Det særegne ved ledende selskaper i land som er ledende innen luftfartsindustrien er det faktum at de alle samarbeider med staten. Hvis vi snakker om sivil luftfart, så er dette å betjene store luftfartsselskaper og nasjonale flyvninger; hvis vi snakker om militær luftfart, er det å møte behovene til de væpnede styrkene.

Ledende selskaper innen sivil luftfart

Den sivile flyindustrien er den dyreste gruppen, som kun omfatter store virksomheter med en snever spesialisering på nasjonalt eller internasjonalt nivå.

I den sivile flyindustrien i dag er det to store selskaper som leder:

- Boeing (amerikansk selskap);

- Airbus (EU united corporation);

- United Aviation Corporation i Russland.

Det er ingen virksomheter av tilsvarende omfang i andre land. Et sentralt trekk ved disse selskapene er spredning av produksjonen over hele landet eller flere land (EU). Denne tilnærmingen gjør det mulig å fokusere produksjonen på ett anlegg for produksjon av én del, for å bringe fabrikkene nærmere ressursene og derfor minimere produksjonskostnadene. I tillegg kunne disse selskapene bare dukke opp takket være sammenslåingen av giganter. Så, for eksempel, inkluderer UAC flere store bedrifter "Su", "Mig", "Il", "Tu", "Yak", fokusert på generell produksjon.

Andre store selskaper som produserer luftfart i verden er: Lockheed Martin, Northrop-Grumman, United Technologies, Textron (USA).

Kina vil mest sannsynlig være blant de ledende flyprodusentene i nær fremtid, men i dag kan produksjonen ennå ikke konkurrere med verdensgigantene.

Militær luftfart

I militærsektoren ser ledere i luftfartsindustrien annerledes ut. Følgende merker faller inn i denne kategorien:

- Su (laget i Russland);

- Mig (Russland);

- Panavia Tornado (Tyskland);

- Eurofighter Typhoon (produsert av EU);

- Boeing (produksjon i USA).

I denne sektoren er det ganske vanskelig å bestemme lederskap mellom merker, siden selskaper som produserer slikt utstyr er motvillige til å annonsere for sitt eget salg. Vi kan imidlertid med sikkerhet si at i denne sektoren forblir topp tre uendret: USA, EU og Russland. Interessante utviklinger i denne industrien tilhører også Israel, Canada, Kina og noen andre land, men de produseres i et mye mer beskjedent volum.

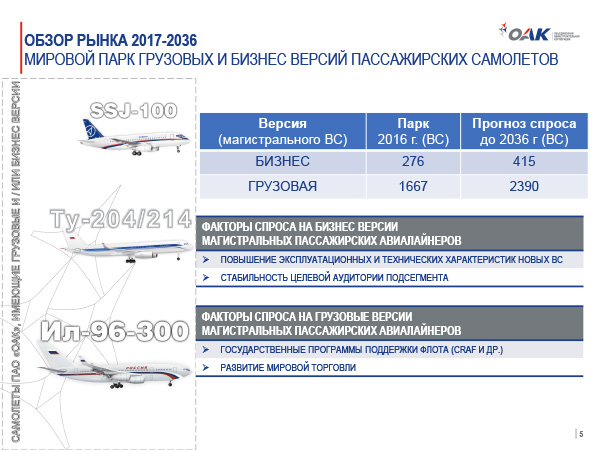

Etter Sovjetunionens kollaps oppsto et amerikansk-europeisk duopol i produksjonen av langdistanse passasjerfly (dvs. fly med en kapasitet på 150 eller flere personer og en maksimal rekkevidde på mer enn 4000–5000 km): markedet ble delt av Boeing og Airbus (fly av samme størrelse produseres i Russland - Tu -204 og Il-96, men deres produksjon er sporadisk for statlige behov). Den samme konsentrasjonen skjedde i produksjonen av regionale jetfly (med en kapasitet på opptil 100 personer og en maksimal rekkevidde på mindre enn 4000 km): på begynnelsen av 2000-tallet var det bare to selskaper igjen som virkelig masseproduserte slike fly - den kanadiske Bombardier og den brasilianske Embraer (i Russland), og i Ukraina er det, eller rettere sagt, småskala produksjon av denne klassen av fly An-148 vegetater). Det var i det regionale segmentet at landene som ønsket å gå inn i den trange sirkelen av produsenter av jetpassasjerfly først gjorde seg bemerket: Russland med Sukhoi Superjet-prosjektet, Kina med ARJ-21-flyene og Japan med Mitsubishi Regional Jet-flyene. Men markedet for langdistansefly er mye mer romslig og lønnsomt, og det på begynnelsen av 2010-tallet. ytterligere tre aktører annonserte prosjekter i dette segmentet (analoger av Boeing 737 og A319/320/321): Russland med MC-21-prosjektet til Irkut-selskapet, Kina med C919-flyet til COMAC-selskapet og det kanadiske Bombardier, hvis nye CSeries-flyet nærmer seg i passasjerkapasitet "nedenfra" til de korteste versjonene av Boeing 737 og til den europeiske A319.

Giants spådommer

Flyselskaper publiserer jevnlig 20-årsprognoser for passasjerfly- og transportmarkedene - få bransjer presenterer slike langsiktige prognoser for publikum. Etterspørselen etter spesifikke modeller er ikke angitt - fordelingen er etter flyklasse. Prognoser er utarbeidet på grunnlag av nøye og langsiktig markedsføring og økonomisk forskning, men de kan selvfølgelig ikke forutse hendelser som en gang rammet markedet hardt, som terrorangrepene i USA 11. september 2001 eller den globale finanskrisen 2007–2008. Som følger av den siste Boeing-prognosen (publisert høsten 2014), innen 2033, vil 36.770 hovedfly bli produsert, og deres globale flåte vil øke fra 20.910 fly i 2013 til 42.180 i 2033. Kostnaden for fly som vil produsere før 2033, vil utgjøre et ufattelig tall på 5,2 billioner dollar (nesten en tredjedel av USAs BNP eller omtrent tre ganger Russlands BNP i 2014). Av de som er produsert i løpet av de anslåtte tjue årene, vil 25.680 fly, dvs. nesten 70 %, være, i Boeing-klassifiseringen, "langdistanse enkeltgangsfly" (Boeing 737, A320, MC-21 og C919), og i verdi vilkår deres andel vil være ca 48%. Regionale fly, som Boeing også inkluderer Sukhoi Superjet til, vil produsere 2.490 enheter, men deres pengeandel vil være mindre enn 2%, eller rundt 100 milliarder dollar. Samtidig vil markedskapasiteten til Russland og CIS-landene, som er tildelt av det amerikanske selskapet som et eget regionalt marked sammen med Nord-Amerika, Latin-Amerika, Europa, Asia-Stillehavsregionen, Midtøsten og Afrika, vil utgjøre 1330 fly verdt 150 milliarder dollar innen 2033 (eller 3 % av hele verden marked). Det tidligere Sovjetunionen vil trenge 990 MS-21-fly og 160 regionale rutefly.

Hvorfor forsvant "Tu" og "Il"?

I sine beste år produserte den sovjetiske luftfartsindustrien opptil 150 passasjerfly per år. I 1991, det siste året av USSRs eksistens, ble det produsert 37 Tu-154, seks Il-86, en Il-96, to Tu-204 og 13 Yak-42, dvs. totalt 59 jetfly, mens EADS (nå Airbus) produserte rundt 170 og Boeing rundt 600 passasjerfly. Gjennom hele 90-tallet. i Vesten var prosesser for konsolidering av flyindustrien i gang (som et resultat av at i USA, i stedet for tre flyprodusenter, bare Boeing var igjen), mens alle sovjetiske designbyråer og fabrikker ble privatisert (eller separert i statlige virksomheter). ) hver for seg. Etter sammenbruddet av Sovjetunionen befant den sivile flyindustrien i Russland seg i en tilstand av kollaps, som ble ledet av en kombinasjon av mange faktorer: en alvorlig økonomisk krise, mangel på implementering av nye prosjekter, mangel på moderne teknisk vedlikehold og økonomisk støtte til flysalg, og sammenbruddet av flyreiser som resulterer i en stor overskuddsflåte av praktisk talt gratis for flyselskapenes biler Fra og med 2001 begynte staten å se etter former for industrikonsolidering, som endte først i andre halvdel av dette tiåret med opprettelsen av UAC. Samtidig var det en vanskelig prosess med integrering "nedenfra", hvis kjerne var de to overlevende selskapene som hadde midler fra salg av jagerfly til Kina og India - Sukhoi og Irkut. Det er ikke overraskende at det var disse to selskapene som la frem prosjekter for nye sivile fly - Sukhoi Superjet, som vant konkurransen i 2002 om å lage et regionalt fly, og MC-21, regjeringsdekretet om opprettelsen av dette ble utstedt i 2010. Samtidig ble verken Tu-204, hvorav det kun ble produsert ca. 80 enheter, heller ikke Il-96 (mer enn 20) aldri virkelig masseprodusert på grunn av manglende produksjon på 90-tallet - begynnelsen av 2000-tallet. motorene deres, svært svak salgsstøtte, og IL-96 - og på grunn av firemotorers design, mindre økonomisk enn de vestlige konkurrentene. Samtidig satt ikke Boeing og Airbus stille på det russiske markedet på 2000-tallet. tok en dominerende posisjon på det da sovjetiske fly ble avskrevet i massevis. Spørsmålet om internasjonalt samarbeid er ikke mindre viktig. På midten av 2000-tallet var den europeiske EADS den nærmeste til å bli hovedpartneren til den russiske luftfartsindustrien: den ble eier av en 10 % eierandel i Irkut, og den russiske VTB Bank kjøpte en 5 % eierandel i EADS på markedet . Avgjørende skritt mot partnerskap ble imidlertid aldri tatt - av ulike grunner, inkludert politiske.

Airbus sin 20-års prognose, publisert på flyshowet Le Bourget i juni, er ikke radikalt forskjellig fra Boeings, men er mer moderat. Salget innen 2034 vil være 4,9 billioner dollar, det totale antallet nye fly som produseres vil være 32 585 fly (12 % lavere enn Boeing), antallet enkeltgangsfly for passasjerer vil være 22 927, og kostnadene vil være 55 %. Det er imidlertid en merkbar forskjell: Airbus spår at etterspørselen etter ultrastore jetfly (som A380 og Boeing 747) vil være 1550 fly, mens Boeing tror at kun 620 enheter vil finne kjøpere. Dette er ikke overraskende, siden det største og mest moderne flyet av denne typen - A380 - er produsert av Airbus, mens Boeing forlot utviklingen av en maskin av denne størrelsen til fordel for en radikal modernisering av Boeing 747. Europeisk luftfartsbekymring antyder at om 20 år vil antallet største luftknutepunkter i verden øke til 91 fra dagens 47 (fra Russland både nå og om 20 år vil de bare være representert av Moskva-luftknutepunktet), og A380 konseptet er fokusert på transport mellom dem.

Del for Sukhoi Superjet

Bombardier of Canadas prognose, publisert i fjor, fokuserte på fly av den størrelsen den produserer. Selskapets markedsførere tror at innen 2033 vil etterspørselen etter flyselskaper fra 100 til 149 seter (som inkluderer korte versjoner av Boeing 737 og A319, samt CSeries-flyet som utvikles av det kanadiske selskapet) beløpe seg til 7.100 enheter, eller $465 milliarder i pengeverdier. Embraer, i sin prognose publisert på siste Le Bourget, forventer levering av 6350 jetfly med en kapasitet på 70 til 130 seter innen 2034, inkludert 380 i Russland og CIS-landene.

Dermed gir alle prognoser fra globale flyprodusenter en betydelig markedsnisje for Sukhoi Superjet. Den virkelig serieproduksjonen av dette flyet som startet i fjor (37 enheter ble produsert) førte til at det tok opp omtrent 10 % av det totale salget av regionale jetfly.

Utsikt fra Russland

En representant for Sukhoi Civil Aircraft sa det, ifølge selskapets prognoser, for perioden 2015–2034. Markedskapasiteten til biler med en kapasitet på 91–120 seter vil være 2600 enheter, og andelen til SSJ vil være 14 %, det vil si 364 enheter.

Mye mer ambisiøst er imidlertid MC-21-prosjektet, rettet, i likhet med den kinesiske C919, mot den mest romslige nisjen på verdensmarkedet, hvor det vil møte mye tøffere konkurranse fra Boeing og Airbus, som vil lansere det på markedet i 2016 –2017. sine nye modifikasjoner av Boeing 737MAX og A320neo, utstyrt med nye svært effektive motorer. MC-21 vil ha samme motor som A320neo, men det vil være det første ruteflyet med en sammensatt (svart) vinge og vil være utstyrt med et stort antall av de nyeste innovative systemene, bare den første flyvningen er planlagt i 2016 ( Sukhoi Superjet fra den første testflyvningen til den første kommersielle tok omtrent fire år).

Administrerende direktør for Aviaport-byrået Oleg Panteleev mener at gjennomførbarheten av salgsplaner for nye typer russiske fly bestemmes av tre faktorer. For det første produksjonsevnen til monteringssteder - og det er ingen risiko her. For det andre stabiliteten i samarbeidet i forsyningen av komponenter - og den russiske luftfartsindustrien kontrollerer ikke denne risikoen i tilfelle en forverring av den internasjonale situasjonen. For det tredje mulighetene for forfremmelse til verdensmarkedet - denne saken er heller ikke under kontroll av luftfartsindustrien, men hvis den eksisterende eksportstøttepolitikken opprettholdes, vil situasjonen se kontrollert ut.

Russiske fly- og helikopterprodusenter står i dag overfor nye utfordringer. De vil måtte integreres mer aktivt i det globale markedet, raskt introdusere nye teknologier og om nødvendig utveksle kvalifisert personell.

Disse og andre trinn er inkludert i utkastet til oppdatert luftfartsindustristrategi frem til 2030. I tillegg inkluderer dokumentet gradvis privatisering av enkelte statseide selskaper. "Vi er for aktivt å tiltrekke privat kapital til industrien," forklarte industri- og handelsminister Denis Manturov.

Fordeler kanselleres ikke

For industrideltakere vil eksisterende statlige støttetiltak bestå og til og med utvides. "Vi vil oppmuntre våre flyselskaper til å kjøpe en flåte av russiskproduserte fly," sa Denis Manturov.

Ifølge ham må en ny generasjon leverandører dukke opp, som arbeider etter de strengeste standarder, etterspurt ikke bare i hjemmemarkedet, men også på verdensmarkedet. "Luftfartsindustriselskaper jobber allerede i denne retningen," presiserte ministeren.

Som før er staten avhengig av luftfartsvitenskap og sikrer landets teknologiske suverenitet. "Som et resultat forventer vi å bygge en økonomisk stabil, globalt konkurransedyktig industri, integrert i den internasjonale arbeidsdelingen," konkluderte Manturov.

Leverandøren er liten, men smart

En ny generasjon leverandører, inkludert små og mellomstore bedrifter, vil fungere ikke bare for luftfartsindustrien, men også for relaterte bransjer - bil, romfart, skipsbygging, transportteknikk og andre.

I dag samarbeider alle verdens største fly- og helikopterprodusenter med en rekke store og små komponentprodusenter, og konsentrerer seg om den beste produktutviklingen, kvalitetsutførelse og upåklagelig ettersalgsservice.

I Russland brukes fortsatt den utdaterte industrielle modellen for "full syklus" -bedrifter - fra støping til montering av sluttprodukter. I den moderne verden er det nesten ingen slike bedrifter igjen - de er ulønnsomme.

Verden ønsker bredt samarbeid og arbeidsdeling velkommen, fastslår forfatterne av dokumentet. I følge Oleg Panteleev, administrerende direktør for Aviaport-byrået, peker strategien direkte på nøkkeltrekkene til «den innenlandske flyindustrien» og foreslår måter å løse dem på i tråd med trendene i den globale luftfartsindustrien. Det betyr at det må legges vekt på selvstendig utvikling av såkalte kritiske teknologier som sikrer konkurransekraft, på inkludering i internasjonalt samarbeid og arbeidsdeling.

Digital fabrikk

Det mest presserende problemet for russiske flyprodusenter er det trange hjemmemarkedet og den lukkede naturen til mange utenlandske markeder.

"The United Aircraft Corporation (UAC) planlegger å produsere rundt 35 SSJ100-fly per år i nær fremtid. Mulighetene gjør at vi kan doble produksjonen og sikre produksjonslønnsomhet på grunn av virksomhetens omfang. Men fly i slike mengder er ikke nødvendig innen Passasjerene våre tjener ikke så mye, og de flyr ikke så ofte som europeere eller amerikanere,» forklarte Oleg Panteleev til Rossiyskaya Gazeta. Derfor er det ekstremt viktig for russiske flyprodusenter å få tilgang til det internasjonale markedet.

"Et gjennombrudd i de asiatiske markedene kan sikres ved å implementere det felles russisk-kinesiske prosjektet for et langdistansefly med bred kropp (WLDMS)," mener Oleg Panteleev.

Utviklingen av eksport av militærfly vil bli tilrettelagt av vellykket kampbruk av angrepsfly i Syria.

"Det er viktig å forstå hva som vil være etterspurt i andre land. Vi er avhengige av nye flymodeller. Disse er SSJ100, MC21, Ka62, Mi38, Ansat," forklarer departementet.

La oss minne deg på at SSJ100 er et regionalt passasjerfly laget i nært internasjonalt samarbeid, Ansat er et moderne helikopter for bred bruk for sivile og spesielle formål. Ka62 og Mi38 er flerbrukshelikoptre, MC21 er et fly med kort og mellomdistanse.

Luftfartsindustrien har nå mer enn 250 industribedrifter og over 400 tusen ansatte

Den oppdaterte luftfartsindustristrategien legger vekt på forbedret vitenskapelig og teknisk utvikling av industrien. Til tross for gjennomføringen av lovende prosjekter de siste årene, har Russland akkumulert et gap med industriledere, spesielt i det sivile segmentet. Mange nøkkelteknologier i den russiske luftfartsindustrien ble utviklet tilbake på 1980-tallet. Og nå i det globale markedet er kravene til fremtidige fly knyttet til digitale teknologier og innovasjoner.

For eksempel introduserer Airbus en "digital fabrikk" i produksjon - en innovasjon som vil øke produktiviteten og redusere logistikk- og energikostnadene med 30 %. Boeing og Airbus begynner å bruke en 3D-utskriftsmetode som øker styrken til produktene med fem ganger og reduserer råvarekostnadene med 90 prosent. Utviklingen av ettersalgsservice er også viktig: ved hjelp av nye utviklinger i verden øker hastigheten på tjenestetilbudet.

Prosjektene som vil snu situasjonen kan være MC21 og det russisk-kinesiske flyet ShFDMS, forventer industri- og handelsdepartementet.

La oss fly inn i alliansen

Hvilke metoder for integrering i den globale luftfartsindustrien tilbys? I tillegg til statlige eksportstøttetiltak er det et tett samarbeid med land som utvikler sin egen luftfartsindustri.

"Kina har for eksempel ikke tilstrekkelig erfaring med utforming av sivile bredkroppsfly og flymotorer. India har ikke sin egen utvikling innen femte generasjons jagerfly, sivile regionale, smal- og bredkroppsfly. Det russiske Luftfartsindustrien har kompetanse og teknologi på disse områdene og kan være en pålitelig partner for disse landene, forklarer Nærings- og handelsdepartementet.

I tillegg planlegger de å bygge internasjonale allianser i henhold til ordningen «kompetanse i bytte mot marked» (for eksempel med Kina og India). Dessuten vurderes muligheten for å opprette joint ventures med utviklingsland for å utvikle, produsere og markedsføre fly.

I prosjekter med internasjonal deltakelse med høyteknologiske land, har Russland som mål å samarbeide med Frankrike, Tyskland, USA, Storbritannia og Japan. – Skapelsen av vilkår for internasjonalt samarbeid vil blant annet skje gjennom politisk støtte fra staten, spesielt på nivå med mellomstatlige avtaler, heter det i strategien.

Ved kjøp av utenlandske fly vil industrideltakere sammen med staten se etter muligheter for å møte kravene til potensielle partnere - inkludere innenlandske selskaper i internasjonale forsyningskjeder, lokalisere produksjonen av komponenter i Russland og gjennomføre felles forsknings- og utviklingsarbeid.

Et eget tema er støtte til hjemmemarkedet for sivile fly. På spørsmål fra RG om hvilke insentiver flyselskaper som fornyer sin flåte med innenlandske sivile flyselskaper SSJ100 og MC21 vil kunne stole på, sa de at de vil skape spesielle forhold for at russiske fly vil være konkurransedyktige i drift.

Problemet med tilgjengelighet til fjerntliggende områder i Russland uten utviklet flyplassinfrastruktur vil blant annet løses ved hjelp av fly produsert i henhold til militære transportflymodeller. Tatt i betraktning den lave serieproduksjonen av slike fly, vil staten delvis dele kostnadene med flyselskapene for deres drift.

Personalomsetning

En annen strategisk oppgave er å legge forholdene til rette for at vitenskapelige sentre kan fungere som uavhengige eksperter i vurdering av designløsninger og gjennomføring av sertifisering.

For første gang i Russland vil det være et institutt for generelle designere av selskaper. Det er opprettet for å koordinere alle aktiviteter innen å lage militært utstyr, samt for samarbeid med ulike designbyråer. Hovedmålet er å oppmuntre "flyten av teknologi" fra det militære til det sivile og tilbake. Generelt, eliminer duplisering av designutviklinger.

Strategien nevner begrepet «flyt» av personell. Han vil kunne bevege seg innenfor bransjen avhengig av arbeidsmengden til bedriften, tilgjengeligheten av ledige stillinger og ambisjonene for de ansattes egen karrierevekst, forklarte departementet.

"Det er mange kvalifiserte arbeidere, men de er distribuert lokalt og er inaktive sammenlignet med andre land. For luftfartsindustrien og relaterte industrier er det viktig at folk er klare til å flytte for interessant og godt betalt arbeid til fabrikker som er opplever mangel på personell, er klare til å tilegne seg ny kunnskap og dele kunnskapsutvikling som allerede har bidratt til å gjenopprette industrikomplekset i en bestemt region», avklarte avdelingen.

Departementet vurderer også en migrasjonsmulighet ved nedleggelse av ulønnsomme virksomheter i enkeltnæringsbyer. I tillegg til videreutdanning og omskolering av personell, gir programmene også bistand til å løse boligspørsmål.

Markedseksperter bemerker samtidig at strategien dekker en for lang periode – frem til 2030. Dynamikken i den globale utviklingen av industrien er slik at strategien må oppdateres mye tidligere.

Alt er privat

Den nye industristrategien inkluderer gradvis privatisering av enkelte statseide selskaper. Luftfartsnæringen er nå i stor grad avhengig av statlige subsidier. Mangelen på finansieringskilder utenom budsjettet tillot oss ikke å implementere luftfartsindustriens strategi 2015 fullt ut. Derfor fokuseres det i fremtiden på ytterligere privat kapital og privatisering av statseide selskaper.

Luftfartsindustriens totale inntekter vil være 2,6 billioner rubler innen 2030 hvis målene for strategien nås

"Det er forskjellige tilnærminger til å styre industrien rundt om i verden. De største amerikanske og kanadiske flyproduksjonsselskapene styres av privat kapital, i Europa er staten en aksjonær. Russland kan velge en mellomliggende fleksibel ordning," godkjenner Oleg Panteleev vendingen til privatisering.

Nærings- og handelsdepartementet presiserer at privatisering er et av de mulige grepene for å endre industrimodellen. De såkalte ikke-kjerneområdene for fly- og helikopterprodusenter, som kan stå for opptil 60 prosent av alle lønnskostnader og investeringer, skal privatiseres.

Infografikk: "RG" / Anton Perepletchikov / Elena Berezina

I sammenheng med nedgangen som verdensøkonomien befinner seg i, har infrastruktursektorene, spesielt transport, lidd ganske alvorlig. Det er allerede skrevet og sagt nok om den globale krisen innen godstransport, spesielt de som utføres til sjøs, og her skiller situasjonen i Russland seg litt fra den globale situasjonen, i det minste når det gjelder dynamikken til operasjonelle indikatorer.

Inntekter fra passasjer- og godstransport

Kilde: IATA

Vendepunktet kom i det store og hele under finanskrisen i 2008 - siden den gang har den globale handelsomsetningen fortsatt ikke vært i stand til å gå tilbake til den tidligere tilstanden med kraftig vekst, begrenset til en treg bedring, men passasjertransport, med gjenoppretting av disponible inntekter i befolkningen, har kunnet – De siste fem årene har næringen opplevd en skikkelig boom.

Dynamikk av passasjer- og lastlufttransportvolumer

Kilde: IATA

Når det gjelder sivil lufttransport, er situasjonen imidlertid bemerkelsesverdig ved at situasjonen på hjemmemarkedet med begynnelsen av valutakrisen avvek fra den globale trenden som helhet med nesten 180%. Det er flere hovedårsaker til dette, og det er deres vurdering, kombinert med en generell oversikt over dette markedet, som, uten å overdrive, dekker nesten hele planeten, denne artikkelen vil bli viet til.

Historien til sivil luftfart går mer enn et århundre tilbake. Siden første verdenskrig har den opplevd flere unike teknologiske strukturer innen industrien før de tok den utviklingsretningen som de fleste flyselskaper følger i dag. De første passasjermonoplanene var små, fraktet 7-10 passasjerer hver og var hovedsakelig variasjoner over temaet militærfly til designbyråene de ble opprettet i. På 1930-tallet endret trenden seg til det diametralt motsatte med ankomsten av DC-3, det mest populære passasjerflyet i historien, som igjen tjente de væpnede styrkene godt. 50-tallet var preget av utseendet til de første serieflyflyene, som på begynnelsen av 70-tallet, med den aktive veksten av transkontinental passasjertrafikk og fremveksten av kraftigere motorer, førte til en periode med gigantomani i bransjen, da produsentene prøvde å bygge, og flyselskapene opererer på sin side ettersom Større fly var mulig, med plass til flere hundre mennesker, siden Boeing-707 og andre fly av lignende type som ble brukt på den tiden ikke lenger kunne takle passasjerstrømmen på travle ruter. Den vellykkede introduksjonen av slike flyruter ble hindret av oljekrisen, som gjorde bruken av store og uøkonomiske fly ulønnsomme, men kapasiteten deres spilte fortsatt en rolle - med en konsekvent økning i passasjeromsetningen brukes de fortsatt aktivt av store flyselskaper.

Historisk dynamikk i global passasjertrafikk

Mot begynnelsen av dette århundret skiftet vekten mot utvikling av motorer med større drivstoffeffektivitet og storskala bruk av små regionale fly med en kapasitet på rundt 120-180 seter - ifølge prognosene til det store flertallet av industrieksperter , den nærmeste fremtiden ligger hos dem, og i løpet av de neste tjue årene 70% av etterspørselen Fra flyselskapenes side vil det være nødvendig for denne klassen av fly. Totalt opererer verdens flyselskaper nå rundt 22 tusen passasjerfly; det forventes at dette antallet vil dobles innen 2034, med en total etterspørsel på rundt 38 tusen fly.

Prognose for endringer i verdens passasjerflyflåte

Kilde: Boeing Market Report

Av dette tallet vil 16 tusen erstatte aldrende fly som i dag opereres av flyselskaper, og 22 tusen vil sikre en økning i flåten tilsvarende den økende passasjertrafikken - analytikere er enige om at i løpet av de neste to tiårene vil den totale passasjeromsetningen øke med mer enn to og en halv ganger, med brorparten av denne økningen vil ha å gjøre med regional transport, hovedsakelig i asiatiske land.

Prognose for global dynamikk i passasjertrafikken

Kilde: United Aircraft Corporation markedsgjennomgang

Den nåværende markedstrenden er i hovedsak preget av effektene av liberaliseringen av flyreisemarkedet, nemlig økt antall flyselskaper, økt konkurranse og fallende priser, noe som gjør reiser rimeligere og støtter passasjerenes etterspørsel. Et vesentlig kjennetegn ved markedet i dag er også globalisering - konseptene til nasjonale selskaper er veldig vage, mange flyselskaper opererer under code-share-avtaler, og betjener "konsoliderte" flyvninger med overføringer fra ett selskaps fly til et annet innenfor rammen av en flybillett . Samtidig er det i utviklede markeder en prosess med konsolidering av selskaper - dette gjelder Europa, USA og Russland. Parallelt med dette forsvinner grensene mellom prissegmentene okkupert av spesifikke selskaper gradvis - det er en konvergens av tradisjonell transport og lavkostformatet i form av kombinerte forretningsmodeller.

For øyeblikket er den ubestridte lederen når det gjelder passasjertrafikk USA, ikke minst på grunn av den høye intensiteten i innenrikstrafikken på grunn av det enorme området, den relativt jevne fordelingen av store byer i den østlige delen av landet, også som den høye graden av befolkningsmobilitet. På listen over ti flyselskaper som ble verdensledende på passasjervolum i 2015, er 1., 2., 3. og 6. plassene okkupert av amerikanske flyselskaper - henholdsvis American Airlines, Southwest Airlines, Delta Airlines og United Arilines.

Topp 10 flyselskaper etter passasjeromsetning i 2015, milliarder pkm

Når det gjelder luftflåtevolum, i midten av 2016, okkuperte amerikanske selskaper de fem første plassene: American Airlines med 1556 fly, Delta Air-linjer med 1330, United Airlines med 1229, Southwest Airlines med 720 og verdensledende innen luftfrakttransport FedEx Express med 688. Dermed kan det beregnes at de fem beste selskapene alene står for omtrent en fjerdedel av hele den globale flyflåten. Også American Airlines, United Airlines og Delta Air lines er ledende når det gjelder antall flyplasser forbundet med flyreiser fra disse selskapene, men når det gjelder antall land inkludert i rutekartet, kommer amerikanske flyselskaper ikke en gang til toppen fem - lederen er Turkish Airlines, som flyr til 108 land i verden, fulgt av de største europeiske flyselskapene - Lufthansa, Air France og British Airways, og Qatar Airways lukker topp fem.

Når du flytter direkte til dagens markedstilstand, er det fornuftig å først og fremst merke seg at det var to hovedfaktorer som påvirket den globale etterspørselsdynamikken i det siste fullførte året - den gradvis økende etterspørselen fra landene i øst og den fortsatte kollaps i oljeprisen. Prisfallet i råvaremarkedet formidlet direkte fallet i dollarkostnaden for flydrivstoff, hvor kostnaden utgjør omtrent en tredjedel av flyselskapenes totale driftsutgifter. Ved å redusere dem hadde transportørene råd til å redusere tariffer uten tap av lønnsomhet, og dermed tiltrekke seg nye kunder.

Dynamikk av kostnadene for flydrivstoff

Kjære kollegaer!

På vegne av United Aircraft Corporation presenterer vi en langsiktig prognose for utviklingen av det sivile kommersielle segmentet. Arrangementet er viktig for oss, siden markedsforventninger, retningsvektor og flyselskapsutvikling er budskapet for oss som vi prøver å ta hensyn til når vi lager en flylinje.

UAC gjennomgår for tiden en periode med dannelse og styrking i markedet. Du vet at vår produktlinje nå inkluderer fly i nesten alle segmenter fra 30 seter. Vi forstår at for å okkupere en verdig nisje i det sivile luftfartsmarkedet, er det ekstremt nødvendig og nødvendig å være konkurransedyktig ikke bare i Russland, men også i det utenlandske markedet.

Vi prøver å ta hensyn til flyselskapenes krav og deres forventninger, ikke bare når det gjelder utseendet til flyet, men også i deres tekniske egenskaper. Det totale markedsvolumet frem til 2035 er estimert til omtrent 6 billioner dollar, med 42 000 fly fra 30 seter. Og som sagt, i dag har UAC prosjekter i ulik grad av beredskap på nesten alle områder.

For det første er dette Sukhoi SuperJet 100. For tiden er det levert rundt 100 fly, som opereres i Russland, Europa, Latin-Amerika og Sørøst-Asia. I går STLC på Sukhoi SuperJet 100-programmet. Dette er en ekstremt viktig begivenhet for oss, siden den planlegger å gjenopplive regional transport i Sør-Russland basert på Rostov flyplass. Vi signerer også i dag å øke flyflåten for perioden 2020-2021 i tillegg til de som Azimut får under kontrakten i 2017-2018 – dette er 8 fly.

I smalkroppsflysegmentet, hvor markedet er mest konkurransedyktig, vet du at vi har MC-21-prosjektet. Flyet foretok sin første flyvning i mai i år og gjennomgår nå fly- og sertifiseringstester. De første leveransene vil være i 2019; i henhold til våre forventninger er dette en verdig konkurrent som vil ta sin rettmessige plass i flåten av smalkroppsfly. Av de store flyene har vi et prosjekt med COMAC - dette er ShFDMS. Vi registrerte et joint venture. Det pågår et aktivt arbeid med kinesiske partnere, det tekniske utseendet til dette flyet, dets egenskaper og SHFDMS-familien av fly (wide-body langdistansefly) er blitt enige om. Det er registrert et joint venture, det pågår et aktivt arbeid med kinesiske partnere, det tekniske utseendet til flyet, egenskaper, familie avtales, og vi er nå i starten av foreløpig design.

I det regionale flysegmentet - turboprop Il-114. Det året, som du vet, ble beslutningen tatt om å lansere Il-114-300-programmet. Flyets første flyvning er ventet i 2018, med leveranser i 2021. Det blir en ny konferanse med operatører som en del av MAKS. Jeg håper at flyet fullt ut oppfyller forventningene til regionale selskaper og vi vil prøve å ta hensyn til deres krav.

Det var alt jeg ville si. Jeg gir ordet til Tamara Kakushadze, visepresident for markedsføring av Sukhoi Civil Aircraft.

Takk for din oppmerksomhet!

God ettermiddag, kjære kollegaer!

Bokstavelig talt om en time. Vi er ikke redde, vi er til og med interessert hvis du kan sammenligne vår vurdering med deres vurdering. Dette er en slags profesjonell opplevelse for vårt team av markedsførere som presenterer UAC-prognosen.

I år er det en merkedag for UAC. Vi har eksistert i 10 år. Vi tror at vi har oppnådd ganske betydelig suksess. Fra og med det faktum at vi har beholdt og utviklet vår kompetanse i å lage sivile passasjerfly. Vi har mer enn 100 SSJ 100-fly i drift. MC-21 har for tiden mer enn 175 faste bestillinger, mens den fortsatt er på sertifiseringsteststadiet.

Også, som Mr. Masalov sa, i år signerte vi en avtale og åpnet et joint venture med det kinesiske flyproduksjonsselskapet COMAC i Kina for fullskala lansering av et program for å skape en bredkroppsfamilie.

I løpet av disse 10 årene har vi virkelig aktivt forbedret og utviklet grunnlaget og verktøyene for å danne en høykvalitets, ganske detaljert og kvalifisert oversikt over markedet, dets prognose på lang sikt, nettopp slik at våre strategiske mål, som er satt innenfor rammeverket til produktlinjen, møte markedskravene som vi forventer i fremtiden.

Jeg starter med en oversikt over det russiske markedet. Når det gjelder transportmarkedsvolum, inntar vi for tiden 7. plass i verden. Vi tror at innen 2036 vil passasjeromsetningen til russiske flyselskaper øke nesten 2,5 ganger og nå nesten 500 milliarder passasjerkilometer. Samtidig anslår vi den kumulative gjennomsnittlige årlige vekstraten til 4,1 %, noe som er litt under verdensgjennomsnittet. I løpet av de neste 20 årene, ifølge vår prognose, vil russiske flyselskaper motta, basert på deres behov, om lag 1170 nye fly.

De eksisterende faste bestillingene som for tiden legges inn av flyselskaper for ulike produkter i ulike kategorier dekker omtrent 47 % av forventet fremtidig etterspørsel. Det er verdt å merke seg at denne etterspørselen dekkes i størst grad i grupper av smalkroppsfly med størrelse over 120 seter. Det er omtrent 57%. Blant denne ordren er en betydelig andel okkupert av bestillinger på MC-21-300-flyene.

Vi spår også høy etterspørsel i segmentet fly med en kapasitet på 60-120 seter, et sted rundt 15 % av den totale etterspørselen, som er høyere enn verdensgjennomsnittet. Dette skyldes først og fremst at det for tiden pågår et aktivt arbeid, blant annet med statlig støtte, for å utvikle effektive metoder for å stimulere til salg, herunder innføring av effektiv operasjonell leasing. Vi jobber aktivt med Statens transportleasingselskap for å sikre at forslagene vi lager er interessante og attraktive for flyselskapene.

CIS-land. Vi fortsetter å klassifisere enkelte land i regionen i dette formatet fordi, etter vår vurdering, bestemmer de generelle problemene med sosioøkonomisk utvikling, nære økonomiske, kulturelle og mellommenneskelige bånd mellom landene våre nøyaktig lignende trender. Faktisk er det gjensidig avhengighet, inkludert en som påvirker utviklingen av passasjertransportmarkedet. I følge våre estimater vil volumet av passasjerflytransport i CIS-landene øke med 2,5 ganger frem til 2036. Samtidig, i den globale passasjeromsetningen, er passasjertransporten i landene i CIS-regionen mindre enn 1%.

Vi tror at, tatt i betraktning utviklingstempoet, tatt i betraktning stabiliseringen av, vil den gjennomsnittlige årlige veksten av passasjertrafikken i regionen som helhet over 20 år være ca. 4,6 %. Etterspørselen etter nye passasjerfly i denne regionen er anslått til cirka 260 nye fly. Eksisterende bestillinger som for øyeblikket er plassert dekker omtrent 18 % av forventet etterspørsel. Men det er verdt å merke seg at i landene i denne regionen er de mest aktive kjøperne sekundærmarkedet, som kjøper mer enn halvparten av deres totale etterspørsel etter det. Dette ble tatt med i prognosen vår, så det kan virke beskjedent for deg ved første øyekast, men vi ser slike prognoseindikatorer spesielt for nytt utstyr.

Kina. Det nest mest interessante markedet for oss er det kinesiske markedet. I løpet av prognoseperioden vil Kina, ifølge vår vurdering og vurdering av globale institusjoner, demonstrere den høyeste dynamikken i utviklingen, inkludert dynamikken i utviklingen av passasjertransport. Dette vil sikre at Kina beveger seg fra 4. plassering, fra regionene vi vurderer, til 3. plassering, bare nest etter landene i Asia-Stillehavsregionen og Europa, og foran Nord-Amerika og alle andre regioner til sammen på 20 år. .

Vi forventer at passasjertrafikken i Kina vil øke med mer enn 3,3 ganger i løpet av de neste 20 årene. Basert på den sammensatte årlige vekstraten ser vi at det kinesiske markedet kan være over 6 %, noe som vil føre til verdsettelsen som vi viser. Over 20 år vil det kinesiske markedet kreve mer enn 7000 fly. Dette tilsvarer 1 billion USD basert på listepriser. Hvis vi snakker om ordreporteføljen som kinesiske flyselskaper allerede har, dekker den kun 19 % av fremtidig etterspørsel i dette markedet. Og her er det noe å kjempe for. Vi anslår at det forventes størst etterspørsel i segmentet smalkroppsfly med en kapasitet på over 120 seter. Foreløpig dekkes det av 17 % av bestillingene, hovedsakelig Boeing og Airbus, samt bestillinger for det nasjonale kinesiske C919-prosjektet. Vi tror at basert på våre nåværende relasjoner og vår potensielle utvikling med Kina, kan vi ta en betydelig andel av dette markedet for MC-21-flyene.

Asia-Stillehavsområdet. Hvis vi snakker om Asia-Stillehavsregionen som helhet, men uten Kina, kan det bemerkes at til tross for det relativt lille overskuddet av veksthastigheten for passasjeromsetning over verdensgjennomsnittet, vil Asia-Stillehavsregionen i prognoseperioden ta nesten den ledende posisjonen på verdensmarkedet for passasjeromsetning. Først av alt er disse: India, Malaysia, Indonesia. Disse landene utgjør hoveddriverne for fremtidig utvikling og gjør Asia-Stillehavsregionen til det mest interessante markedet for alle produsenter, noe som kan endre strukturen til verdensflåten i fremtiden.

Når det gjelder global passasjertrafikk, vil Asia-Stillehavsregionen ifølge våre estimater stå for nesten 20 % av den globale passasjertrafikken innen 2036. Ifølge UAC vil den totale etterspørselen etter nye passasjerfly i dette markedet være mer enn 8.600 enheter. Samtidig vil det bli lagt vekt på fly med større kapasitet. Selv om vi snakker om strukturen til ordrer, for øyeblikket, basert på vår prognose, dekker den nåværende ordreporteføljen allerede 43% av den forventede etterspørselen. Et slikt betydelig særtrekk ved dette markedet bør tas i betraktning at etterspørselen etter bredkroppsfly i denne regionen vil skille seg ut i de samlede globale etterspørselsindikatorene, ifølge våre estimater utgjorde den omtrent 23 %, som er litt mer enn verdensgjennomsnittet.

La oss gå videre til det europeiske markedet. For prognoseperioden vil det europeiske markedet for passasjertransport beholde sin ledende posisjon i verdensrangeringen, men vil oppleve ganske alvorlig konkurranse fra dynamisk utviklende økonomier. Dette vil først og fremst dreie seg om langdistansetransport og bredkroppsflåter. Samtidig vil passasjeromsetningen nesten dobles. Sammensatt årlig vekstrate vil være 3,5 %. Dette er lavere enn verdensgjennomsnittet, men dette tyder på at det europeiske markedet allerede har nådd en ganske alvorlig metning i etterspørselen. Dens nåværende flåte er stor nok til å håndtere store mengder trafikk. Samtidig vil Europas andel av den globale passasjerflåten minke noe fra 23 % i 2016, og innen 2036 vil den være på rundt 19 %.

Det er forventet at europeiske flyselskaper kan kjøpe mer enn 8600 fly i løpet av de neste 20 årene. Denne prognosen tar hensyn til det faktum at den europeiske regionen er ledende i rangeringen av sekundærmarkedsgivere. Den fornyer raskt sin flåte, og overfører eldre fly til andre regioner. Hvis vi snakker om dagens ordreportefølje, kan det bemerkes at i ingen av kapasitetssegmentene dekker dagens ordreportefølje etterspørselen med mer enn 30 %. Naturligvis, i samme region, selv visuelt er det tydelig, er det en høy andel av utviklingen av smalkroppsflåter. Den største andelen er smalkroppsfly med en kapasitet på over 140 seter.

Latin-Amerika. I følge våre estimater, i løpet av prognoseperioden, vil vekstraten for passasjeromsetningen i Latin-Amerika være betydelig høyere enn den globale, men de i utgangspunktet beskjedne indikatorene for totalt BNP i denne regionen vil mest sannsynlig føre til opprettholdelse av en alvorlig avstand i det totale volumet av passasjertrafikken i forhold til de regionale lederne i passasjeromsetning.

Samtidig, med utgangspunkt i en liten base i dag, forventer vi en tredobling av passasjertrafikken med en kumulativ gjennomsnittlig årlig veksttakt for passasjerflytrafikken på om lag 5,7 %. Men andelen i det globale markedet for passasjertransport vil ikke overstige 6,5 % om 20 år. Den totale etterspørselen etter nye passasjerfly er beregnet til 3.400 fly. Av de annonserte faste bestillingene på nye fly er kun 29 % av vår prognose etterspørsel dekket. Vi forventer en rekordstor andel leveranser i segmentet smalkroppsfly med en kapasitet på 120 eller flere seter.

Nær Øst. Også et interessant marked for UAC. Sammen med Kina og Latin-Amerika vil den overgå andre regioner i verden betydelig når det gjelder vekst i passasjeromsetning, men den er liten i befolkning og har et lite totalt BNP på global skala, noe som ikke vil tillate å redusere avstanden mellom ledere og denne regionen.

Vi forventer at innen 2036 vil passasjertrafikken øke med nesten 3,2 ganger, med en sammensatt årlig vekst i passasjertrafikken på omtrent 6 %. Regionens andel av total passasjertrafikk vil øke fra 9,5 % i 2016 til 12 %. Dette er et stort sprang. Det er verdt å merke seg at vi ser mer enn halvparten av leveransene av nye fly i bredkroppssegmentet. På grunn av dette vil andelen øke i større grad. Samtidig forventes 2/3 av disse leveransene i segmentet av gruppen av bredkroppsfly, hvis kapasitet er høyere enn 320 seter. Det kan sies at flyselskapene i regionen vil stå for opptil 60 % av den totale globale etterspørselen etter disse ultrastore flyene.

Nord Amerika. Lufttransportmarkedet i regionens land vil utvikle seg og følge generelle globale trender, men tatt i betraktning omfordelingen av global økonomisk aktivitet, vil det gradvis miste sin posisjon. Ved årsskiftet 2036 vil dette markedet vike for håndflaten for transport, ikke bare til Europa, men vil også ligge bak Kina og Asia-Stillehavsregionen. Samtidig vil volumet av passasjerflytransport, ifølge våre forventninger, nesten dobles, med en gjennomsnittlig årlig vekst i passasjeromsetningen på 2,7 ganger.

Et lavt tall, nesten det samme som i Europa, men dette skyldes det faktum at markedet er svært mettet, den opprinnelige store nåværende strukturen til flåten, markedsmetningsgraden er allerede ganske høy. Det som er viktig, ifølge våre estimater, vil den nordamerikanske markedsandelen i den totale globale balansen reduseres fra 24 % til 17 %, og miste sin posisjon til fremvoksende markeder. Et karakteristisk trekk ved regionen er en høy andel av forventet etterspørsel etter regionale jetfly fra 60 til 90 seter. Dette er om lag 19 % av det totale antallet nye fly i regionen. På det tidspunktet, ifølge generelle globale gjennomsnitt, utgjør dette segmentet ikke mer enn 6 %.

Afrika. La oss merke oss utsiktene for passasjertransportmarkedet i Afrika. I følge UAC vil de primært bestemmes av mer enn 50 % økning i befolkningen i løpet av de neste 20 årene. Kombinert med ganske beskjedne indikatorer for den økonomiske utviklingen i regionen. Regionen som helhet er svært fragmentert. Sentral- og Nord-Afrika er svært forskjellige fra hverandre når det gjelder transportindikatorer og i strukturen for dannelsen av rutenettverk. Dette gjør enkelte justeringer som vi tok hensyn til i vår prognose. Som et resultat gir vi det afrikanske markedet en forventning om at innen 2036 vil volumet av passasjertrafikk øke med 2,5 ganger, med en kumulativ årlig rate av passasjerflytrafikk på nivået av globale indikatorer på 4,5-4,6%. Andelen av det globale passasjermarkedet vil forbli tilnærmet uendret, for 2016 er den 2,1 %, for 2036 – 2,2 %. Afrikanske flyselskaper vil gjennom kjøp på sekundærflymarkedet dekke om lag 41 % av den totale etterspørselen etter passasjerfly.

Denne omstendigheten avgjorde i stor grad mengden etterspørsel etter nye passasjerfly, som er representert ganske beskjedent. Det er mindre enn 100 fly i 20 år. I denne situasjonen, i motsetning til dagens struktur i flåten, ser vi at markedet for bredkroppsfly lover å bli det mest lønnsomme i denne regionen. La oss si, ikke når det gjelder antall seter, men når det gjelder mengden inntekt som vil komme til produsenter fra salget av dette flyet. Vi anslår etterspørselen etter bredkroppsfly alene til å være mer enn 200 enheter over 20 år.

Generelt, hvis vi snakker om strukturen til markedet og etterspørselen som vi anslår for en 20-årsperiode, kan det bemerkes at den globale flåten nesten vil dobles og nå 47 000 fly. Samtidig vil den bli betydelig oppdatert, hovedsakelig på grunn av at en del vil skyldes behovet for å oppdatere dagens flåte av pensjonerende fartøyer, og en del vil skyldes behovet knyttet til utviklingen av selve lufttransporten.

I den nåværende prognosen 20 år anslår vi at det totalt for alle markeder vil kreves om lag 42 000 nye passasjerfly.Det er verdt å merke seg at denne etterspørselen påvirkes av mange faktorer, både etterspørselen rent i den globale økonomien og en økning i den globale befolkningen. Ifølge estimater fra nasjonale og internasjonale organisasjoner vil befolkningen vokse med mer enn 1,3 milliarder mennesker i løpet av de neste 20 årene, noe som vil utgjøre en økning på rundt 20 %. Globalt BNP vil øke med mer enn 50 billioner dollar.

Doblingen av passasjerflyflåten vil bli påvirket av endringer og modernisering av eksisterende infrastruktur, og tilgang på markedet av stadig flere fly med nye effektivitetsindikatorer, som vil føre til lavere transportkostnader og økt mobilitet for befolkningen.

I mange regioner forventer vi statlig støtte til flyselskapene. Det finnes mange nasjonale programmer som stimulerer utvikling og modernisering av bakkeinfrastruktur og utvikling av flyflåter. Det er verdt å merke seg at vi ser den største økningen (mer enn 140 %) i segmentet store smalkroppsfly. Dette er akkurat klassen der MS-21-forslaget faller.

Vi anslår at flåten av smalkroppsfly med en kapasitet på under 120 seter vil nesten dobles. Som en del av gjennomføringen av bredkroppsprosjektet ser vi at flåten av bredkroppsfly med en kapasitet på opptil 300 seter vil øke med over 70 %.

Takk for din oppmerksomhet.