Експорт йде у небо. Світовий ринок цивільної авіації Положення на російському ринку

Авіаційна промисловість як галузь сформувалася на початку ХХ ст. До 1910-12-го року у багатьох країнах було кілька підприємств, що займаються виробництвом літальних апаратів. Інтерес до галузі виник за часів світових воїн, зокрема, другої світової, коли панування у повітрі стало одним із визначальних факторів у тій чи іншій битві. Після 1945 року галузь продовжувала інтенсивне зростання, в цей період, звертаючи більше уваги вже на цивільну авіацію. До кінця 80-х авіаційна промисловість наблизилася до сучасного зразка і далі практично не змінювала свого вигляду. Нині у цьому секторі сформувалося кілька країн лідерів авіаційної промисловості, які утримують свої позиції.

Сучасні лідери – у чому їх особливості

В даний час світове лідерство в авіаційній промисловості належить кільком державам, серед них: США, Росія, ЕС і Бразилія. Ці країни мають найбільшу кількість фабрик і заводів, що працюють у цій галузі. Деякі компанії в межах держави можуть дозволити собі випускати і поодинокі деталі, проте всі вони зрештою надходять на великі підприємства, що формують основу національного авіабудування.

Особливостями провідних компаній у країнах лідерів авіаційної промисловості є той факт, що всі вони співпрацюють із державою. Якщо йдеться про цивільну авіацію, то це обслуговування великих перевізників, національних рейсів, якщо про військову – забезпечення потреб збройних сил.

Провідні компанії цивільної авіаційної промисловості

Громадянське авіабудування – найвитратніша група, до якої виходять лише великі підприємства з вузькою спеціалізацією національного чи міжнародного рівня.

У цивільному авіабудуванні сьогодні лідирують дві великі корпорації:

- Боїнг (американська компанія);

- Аеробус (об'єднана корпорація ЄС);

- Об'єднана авіаційна корпорація Росії.

В інших країнах аналогічних за масштабністю підприємств немає. Ключовою особливістю цих компаній є розосередження виробництва по всій території країни або кількох країн (ЄС). Такий підхід дозволяє заточити виробництво одному заводі під випуск однієї деталі, підтягнути фабрики до ресурсів отже, мінімізувати виробничі витрати. Крім того, дані компанії змогли з'явитися лише завдяки злиттю гігантів. Приміром, до ОАК входять кілька великих підприємств «Су», «Міг», «Іл», «Ту», «Як», орієнтовані загальне виробництво.

Іншими великими компаніями, що виробляють авіацію у світі, є: «Локхід-Мартін», «Нортроп-Грумман», «Юнайтед текнолоджиз», «Текстрон» (США).

До передових авіабудівників у найближчому майбутньому найімовірніше увійде Китай, проте сьогодні його виробництво поки що не може конкурувати зі світовими гігантами.

Військова авіація

У військовому секторі лідери авіаційної промисловості виглядають інакше. До цієї категорії потрапили такі марки:

- Су (виробництво Росії);

- Міг (Росія);

- Panavia Tornado (Німеччина);

- Єврофайтер Тайфун (випускається Євросоюзом);

- Боїнг (об'єднане виробництво США).

У цьому секторі визначити лідерство між марками досить важко, оскільки компанії, що випускають подібну техніку, неохоче афішують власний продаж. Однак із упевненістю можна сказати, що і в цьому секторі трійка лідерів залишається незмінною: США, Євросоюз та Росія. Цікаві розробки в даній галузі також належать Ізраїлю, Канаді Китаю та деяким іншим країнам, але вони випускаються в більш скромному обсязі.

Після розпаду Радянського Союзу у виробництві магістральних пасажирських лайнерів (тобто літаків місткістю від 150 осіб та максимальною дальністю польоту понад 4000–5000 км) склалася американсько-європейська дуополія: ринок поділили Boeing та Airbus (у Росії випускаються літаки такої ж розмірності) -204 та Іл-96, але їх виробництво носить одиничний характер для державних потреб). Така ж концентрація відбулася і у виробництві реактивних регіональних лайнерів (місткістю до 100 осіб і максимальною дальністю польоту менше 4000 км): до початку 2000-х залишилося дві компанії, що виробляють такі машини по-справжньому серійно, – канадська Bombardier та бразильська Embraer (в Росії і в Україні існує, а точніше, живе малосерійне виробництво літака цього класу Ан-148). Саме в регіональному сегменті спочатку засвітили себе країни, які захотіли увійти у вузьке коло виробників реактивних пасажирських літаків: Росія із проектом Sukhoi Superjet, Китай із літаком ARJ-21 та Японія з літаком Mitsubishi Regional Jet. Але ринок магістральних літаків набагато більш ємний і прибутковий, і на рубежі 2010-х рр. про проекти в цьому сегменті (аналогів Boeing 737 та А319/320/321) оголосили ще три гравці: Росія з проектом МС-21 корпорації «Іркут», Китай з літаком С919 компанії COMAC і канадська Bombardier, новий лайнер якої CSeries наближається по пасажиромісткості. знизу» до найкоротших версій Boeing 737 та до європейського А319.

Прогнози гігантів

Авіабудівні корпорації регулярно публікують 20-річні прогнози ринку пасажирських літаків та перевезень - мало в якій індустрії публіці пред'являються такі ж довгострокові прогнози. Попит на конкретні моделі не вказується – розбивка йде за класами авіалайнерів. Прогнози складаються на основі ретельних та багаторічних маркетингових та економічних досліджень, але, зрозуміло, не можуть передбачати таких подій, які свого часу сильно вдарили по ринку, як теракти в США 11 вересня 2001 р. або світова фінансова криза 2007–2008 років. Як випливає з останнього (опублікованого восени 2014 р.) прогнозу Boeing, до 2033 р. буде вироблено 36 770 магістральних авіалайнерів, а їх глобальний парк збільшиться з 20 910 машин у 2013 р. до 42 180 у 2033 р. вироблені до 2033 р., складе дивовижну цифру $5,2 трлн (майже третину ВВП США або приблизно три ВВП Росії в 2014 р.). З вироблених за прогнозоване двадцятиріччя 25680 машин, тобто майже 70%, складуть, в класифікації Boeing, «магістральні літаки з одним проходом» (Boeing 737, А320, МС-21 і С919), а в вартісному вираженні їх частка становитиме близько 48%. Регіональних літаків, до яких Boeing відносить і Sukhoi Superjet, буде вироблено 2490 штук, але їхня грошова частка складе менше 2%, або близько $100 млрд. При цьому ємність ринку Росії та країн СНД, які виділяються американською корпорацією в окремий регіональний ринок поряд з Північною Америкою, Латинською Америкою, Європою, Азіатсько-Тихоокеанським регіоном, Близьким Сходом та Африкою складе до 2033 р. 1330 літаків вартістю $150 млрд (або 3% від усього світового ринку). Літаків типу МС-21 у колишньому СРСР знадобиться 990, а регіональних лайнерів – 160.

Чому зникли «Ту» та «Іл»

У найкращі роки радянський авіапром випускав до 150 пасажирських реактивних літаків на рік. 1991-го, останнього року існування СРСР, було випущено 37 Ту-154, шість Іл-86, один Іл-96, два Ту-204 і 13 Як-42, тобто всього 59 реактивних авіалайнерів, у той час як EADS (нині Airbus) виготовив близько 170, а Boeing – близько 600 пасажирських літаків. Протягом 90-х років. на Заході йшли процеси консолідації авіапромисловості (внаслідок яких у США замість трьох авіабудівників залишився лише Boeing), тоді як усі радянські КБ та заводи були приватизовані (або виділені до державних підприємств) окремо. Після розпаду СРСР цивільне авіабудування в Росії виявилося в стані колапсу, до чого призвело поєднання безлічі факторів: найважча економічна криза, недовведеність нових проектів, відсутність сучасного технічного обслуговування та фінансової підтримки продажів літаків, що утворився через обвал авіаперевезень великий надлишковий парк фактично безкоштовних для авіакомпаній машин. Починаючи з 2001 р., держава почала шукати форми консолідації галузі, що завершилася лише в другій половині цього десятиліття створенням ОАК. Одночасно йшов важкий процес інтеграції «знизу», ядром якої виступили дві компанії, що залишилися в живих, які мали кошти від продажів винищувачів до Китаю та Індії, – «Сухий» та «Іркут». Не дивно, що саме ці дві компанії висунули проекти нових цивільних літаків – Sukhoi Superjet, який виграв конкурс у 2002 р. на створення регіонального літака, та МС-21, постанова уряду про створення якої вийшла у 2010 р. При цьому ні Ту-204, якого всього виробили близько 80 одиниць, ні Іл-96 (понад 20) так і не стали по-справжньому серійними через недовведеність у 90-ті – на початку 2000-х років. їх двигунів, дуже слабкої підтримки продажів, а Іл-96 – і через чотирирухову, менш економічну, ніж у західних конкурентів, схему. При цьому Boeing та Airbus не сиділи на російському ринку склавши руки і протягом 2000-х років. зайняли у ньому домінуюче становище у міру масового списання радянських літаків. Не менш важливим є й питання про міжнародну кооперацію. Європейський EADS у середині 2000-х був найближчим до того, щоб стати головним партнером російського авіапрому: він став власником 10% акцій «Іркута», а російський банк ВТБ купив на ринку 5% акцій EADS. Однак вирішальних кроків до партнерства так і не було – з різних, у тому числі й політичних причин.

Двадцятирічний прогноз Airbus, опублікований на червневому авіасалоні в Ле-Буржі, радикально не відрізняється від прогнозу Boeing, але має помірніший характер. Обсяг продажів до 2034 р. становитиме $4,9 трлн, загальна кількість вироблених нових лайнерів – 32 585 машин (на 12% нижче, ніж у Boeing), кількість машин з одним проходом для пасажирів – 22 927, а за вартістю – 55%. Є, однак, і примітна відмінність: Airbus прогнозує, що попит на надвеликі літаки (такі як A380 і Boeing 747) складе 1550 машин, тоді як Boeing вважає, що покупців знайдуть лише 620 одиниць. Це й не дивно, оскільки найбільший і сучасний літак такого типу – А380 – виробляється саме Airbus, тоді як Boeing відмовився від розробки машини такої розмірності на користь корінної модернізації Boeing 747. Прогноз європейського авіаконцерну передбачає, що через 20 років кількість найбільших авіахабів у світі зросте до 91 із нинішніх 47 (від Росії і зараз, і через 20 років їх представлятиме лише Московський авіавузол), а саме на перевезення між ними орієнтована концепція А380.

Частка для Sukhoi Superjet

Опублікований торік прогноз канадської Bombardier сфокусований на літаках тієї розмірності, що вона виробляє. Маркетологи компанії вважають, що до 2033 р. попит на лайнери від 100 до 149 місць (куди входять короткі версії Boeing 737 і А319, а також лайнер CSeries, що розробляється канадською компанією), складе 7100 шт., або $465 млрд у грошовому вираженні. Embraer у своєму опублікованому на минулому Ле-Бурже прогнозі очікує на поставку до 2034 р. 6350 реактивних літаків місткістю від 70 до 130 крісел, у тому числі 380 - в Росії та країнах СНД.

Таким чином, усі прогнози світових авіавиробників передбачають значну ринкову нішу для Sukhoi Superjet. Серійне виробництво цього літака (випущено 37 шт.), що розгорнулося торік, по-справжньому призвело до того, що він зайняв приблизно 10% від загального обсягу продажів реактивних регіональних авіалайнерів.

Погляд із Росії

Представник "Цивільних літаків Сухого" повідомив, що, за прогнозами компанії, за період 2015-2034 років. ємність ринку машин місткістю 91-120 крісел становитиме 2600 одиниць, а частка SSJ - 14%, тобто 364 одиниці.

Проте куди амбітнішим є проект МС-21, націлений, як і китайський C919, на найємнішу нішу світового ринку, де на нього чекає набагато жорсткіша конкуренція з боку Boeing і Airbus, які виведуть на ринок уже в 2016–2017 роках. свої нові модифікації Boeing 737MAX та А320neo, оснащені новими високоекономічними двигунами. МС-21 матиме такий же двигун, як А320neo, але він стане першим авіалайнером з композитним (чорним) крилом і буде оснащений великою кількістю новітніх інноваційних систем, в 2016 р. планується тільки перший політ (у Sukhoi Superjet від першого випробувального польоту до першого випробувального польоту до випробувального польоту першого комерційного (пройшло близько чотирьох років).

Виконавчий директор агентства «Авіапорт» Олег Пантелєєв вважає, що реалістичність планів продажу російських літаків нових типів визначається трьома чинниками. По-перше, виробничими можливостями складальних майданчиків і тут ризиків немає. По-друге, стійкістю кооперації з постачання комплектуючих – і цей ризик у разі загострення міжнародної ситуації російський авіапром не контролює. По-третє, можливостями просування на світовий ринок – це питання теж не контролюється авіапромом, але за збереження існуючої політики підтримки експорту ситуація виглядатиме контрольованою.

Перед російськими виробниками літаків та гелікоптерів сьогодні постали нові завдання. Їм належить активніше вбудовуватися у світовий ринок, швидше впроваджувати нові технології та за необхідності обмінюватися кваліфікованими кадрами.

Ці та інші кроки містяться у проекті оновленої Стратегії авіаційної промисловості до 2030 року. Крім того, документ включає поступову приватизацію частини держкомпаній. "Ми за те, щоб до галузі активно залучався приватний капітал", - пояснив міністр промисловості та торгівлі Денис Мантуров.

Пільги не скасовуються

Для учасників галузі збережуться і навіть розширяться заходи держпідтримки, що діють. "Стимулюватимемо наші авіакомпанії набувати парку повітряних суден російського виробництва", - уточнив Денис Мантуров.

За його словами, має з'явитися нове покоління постачальників, які працюють за найсуворішими стандартами, затребуваними не лише на внутрішньому, а й на світовому ринку. "Корпорації авіаційної промисловості вже працюють у цьому напрямі", - уточнив міністр.

Як і раніше, ставку держава робить на авіаційну науку та забезпечення технологічного суверенітету країни. "У результаті розраховуємо побудувати економічно стійку, глобально конкурентоспроможну галузь, вбудовану в міжнародний поділ праці", - сказав Мантуров.

Постачальник малий, та удав

Нове покоління постачальників, включаючи малий та середній бізнес, працюватиме не лише на авіаційну промисловість, а й на суміжні галузі – автомобільну, космічну, суднобудівну, транспортне машинобудування та інші.

Сьогодні всі найбільші виробники літаків та гелікоптерів у світі працюють з безліччю великих і малих виробників комплектуючих, концентруючи зусилля на розробці кращого продукту, якості складання та бездоганного післяпродажного обслуговування.

У Росії поки що використовується застаріла індустріальна модель підприємств "повного циклу" - від лиття до збирання кінцевої продукції. У сучасному світі таких підприємств майже не залишилося – невигідно.

У світі вітається широка кооперація та поділ праці, констатують автори документа. За словами виконавчого директора агентства "Авіапорт" Олега Пантелєєва, стратегія прямо вказує на ключові особливості "домашнього авіабудування" та пропонує шляхи їх вирішення у руслі тенденцій світового авіапрому. А це означає, що акцент треба робити на самостійну розробку так званих критичних технологій, що забезпечують конкурентоспроможність, включення до міжнародної кооперації та поділу праці.

Цифрова фабрика

Найгострішою проблемою для російських авіапромисловців стає тісний внутрішній ринок та закритість багатьох зовнішніх ринків.

"Об'єднана авіабудівна корпорація ("ОАК") планує найближчим часом виробляти близько 35 літаків SSJ100 на рік. Можливості дозволяють подвоїти випуск і забезпечити рентабельність виробництва за рахунок масштабів бізнесу. Але всередині країни літаки в такій кількості не потрібні. Наші пасажири не так багато заробляють і не так часто літають, як європейці чи американці", - пояснив "Російській газеті" Олег Пантелєєв. Саме тому російським авіавиробникам дуже важливо отримати доступ на міжнародний ринок.

"Прорив на азіатські ринки може забезпечити реалізація спільного російсько-китайського проекту широкофюзеляжного далекомагістрального літака (ШФДМС)", - вважає Олег Пантелєєв.

Розвитку експорту військової авіатехніки сприятиме успішне бойове застосування ударних літаків до Сирії.

"Важливо розуміти, що буде затребувано в інших країнах. Ми робимо ставку на нові зразки повітряних суден. Це SSJ100, МС21, Ка62, Мі38, Ансат", - пояснюють у міністерстві.

Нагадаємо, SSJ100 - регіональний пасажирський літак, створений у тісній міжнародній кооперації, "Ансат" - сучасний вертоліт для широкого застосування в цивільних та спеціальних цілях. Ка62 і Мі38 - багатоцільові гелікоптери, МС21 - близькосередньомагістральний літак.

В авіагалузі зараз діють понад 250 промислових підприємств та понад 400 тисяч працівників

У оновленої Стратегії авіапрому акцент робиться на посилений науково-технічний розвиток галузі. Незважаючи на реалізацію перспективних проектів останніх років, у Росії накопичилося відставання від лідерів галузі, особливо у цивільному сегменті. Багато ключових технологій у російському авіапромі було розроблено ще 1980-х роках. Нині ж на світовому ринку вимоги до майбутніх літальних апаратів пов'язані з цифровими технологіями та інноваціями.

Наприклад, Airbus впроваджує у виробництво "цифрову фабрику" - інновацію, яка дозволить підвищити продуктивність, знизити логістичні та енергетичні витрати на 30%. Boeing та Airbus починають використовувати метод 3D-друку, що підвищує міцність виробів у п'ять разів і на 90 відсотків скорочує витрати на сировину. Важливим є і розвиток післяпродажного обслуговування: за допомогою нових розробок у світі збільшуються швидкості надання послуг.

Проектами, які переламають ситуацію, можуть стати МС21 та російсько-китайський літак ШФДМС, розраховують у мінпромторгу.

Влетимо до альянсу

Які способи вбудовування у світовий авіапром пропонуються? Окрім експортних заходів держпідтримки – це тісна кооперація з країнами, що розвивають власний авіапром.

"Приміром, Китай не має достатнього досвіду в проектуванні цивільних широкофюзеляжних ЗС та авіаційних двигунів. У Індії немає власних розробок по винищувачу п'ятого покоління, цивільним регіональним, вузько- та широкофюзеляжним літакам. Російська авіаційна промисловість має компетенції та технології в цих надійним партнером для цих країн", - пояснюють у Мінпромторгу.

Крім того, міжнародні альянси планують вибудовувати за схемою "компетенції в обмін на ринок" (наприклад, з Китаєм та Індією). Більше того, розглядається можливість створення спільних підприємств з країнами, що розвиваються, з розробки, виробництва та просування літаків.

У проектах з міжнародною участю високотехнологічними країнами Росія націлена на кооперацію з Францією, Німеччиною, США, Великобританією, Японією. "Створення умов для міжнародної кооперації буде досягнуто, зокрема, за рахунок політичної підтримки з боку держави, зокрема, на рівні міжурядових угод", - йдеться у Стратегії.

При закупівлі іноземних літаків учасники галузі спільно з державою шукатимуть можливості щодо зустрічних вимог до потенційних партнерів - включати вітчизняні компанії в міжнародні ланцюжки постачальників, локалізувати виробництво компонентів у Росії, проводити спільні наукові та дослідно-конструкторські роботи.

Окрема тема – підтримка внутрішнього ринку цивільних літаків. На питання "РГ", на які стимули зможуть розраховувати авіакомпанії, які оновлюють свій парк за рахунок вітчизняних цивільних лайнерів SSJ100 та МС21, повідомили, що створять особливі умови, за яких російська авіатехніка буде конкурентоспроможною в експлуатації.

Проблема доступності віддалених районів Росії без облаштованої аеродромної інфраструктури вирішуватиметься зокрема з допомогою літаків, виготовлених за зразками військово-транспортної авіації. З урахуванням низької серійності таких повітряних суден, держава частково розділить витрати з авіаперевізниками на їх експлуатацію.

Кадровий кругообіг

Ще одне із стратегічних завдань – створити умови для того, щоб наукові центри виступали незалежними експертами при оцінці конструктивних рішень та проведенні сертифікації.

Вперше у Росії з'явиться інститут генеральних конструкторів корпорацій. Він створюється для координації всіх дій у сфері створення військової техніки, і навіть кооперації різних конструкторських бюро. Основна мета - підштовхнути "перетікання технологій" з військової сфери в цивільну та назад. Загалом виключити дублювання конструкторських розробок.

У стратегії згадується термін "перетікання" персоналу. Він зможе переміщатися всередині галузі залежно від завантаження підприємства, наявності вакансій та амбіцій щодо власного кар'єрного зростання співробітників, пояснили у міністерстві.

"Кваліфікованих працівників багато, але розподілені вони точково та малорухливі в порівнянні з іншими країнами. Для авіапрому та суміжних галузей важливо, щоб люди були готові переїжджати за цікавою та високооплачуваною роботою на заводи, які відчувають дефіцит у кадрах, готові отримувати нові знання, ділитися тими доробками, які вже допомогли відновити промисловий комплекс того чи іншого регіону", - уточнили у відомстві.

Розглядають у міністерстві міграційний варіант і у разі закриття збиткових підприємств у моногородах. Програми, крім підвищення кваліфікації та перепідготовки кадрів, також передбачають сприяння вирішенню житлових питань.

Водночас експерти ринку зазначають, що Стратегія охоплює надто великий період – до 2030 року. Динаміка глобального розвитку галузі така, що стратегію доведеться оновлювати набагато раніше.

Все по-приватному

Нова стратегія галузі включає поступову приватизацію частини держкомпаній. Авіапром зараз багато в чому залежить від державних дотацій. Нестача позабюджетних джерел фінансування не дозволила виконати повною мірою Стратегію авіапрому-2015. Тож у перспективі ставка на додатковий приватний капітал та приватизацію держкомпаній.

2,6 трильйона рублів складе сумарний виторг авіапрому до 2030 року, якщо завдання Стратегії будуть виконані

"У світі різні підходи до управління галуззю. Найбільшими американськими та канадськими авіабудівними компаніями править приватний капітал, у Європі держава є акціонером. Росія може вибрати проміжну гнучку схему", - схвалює поворот на приватизацію Олег Пантелєєв.

У Мінпромторгу уточнюють, що приватизація – це один із можливих кроків для зміни індустріальної моделі. Приватизувати збираються так звані не основні для виробників літаків та гелікоптерів сфери, на які може припадати до 60 відсотків усіх трудовитрат та інвестицій.

Інфографіка: "РГ" / Антон Переплетчиков / Олена Березіна

В умовах занепаду, в якому знаходиться світова економіка, дуже постраждали інфраструктурні галузі, зокрема, транспортна. Про глобальну кризу вантажних перевезень, що особливо здійснюються морем, було написано і сказано вже достатньо, і тут ситуація в Росії від загальносвітового стану справ відрізняється незначною мірою в плані динаміки операційних показників.

Виручка від пасажирських та вантажних авіаперевезень

Джерело: IATA

Переломний момент, за великим рахунком, настав ще в період фінансової кризи 2008 року - відтоді світовий торговельний оборот досі не зміг впевнено повернутися до попереднього стану бадьорого зростання, обмежуючись млявим відновленням, а от пасажирські перевезення з відновленням доходів населення змогли - останні п'ять років галузь переживає справжній зліт.

Динаміка обсягів пасажирських та вантажних авіаперевезень

Джерело: IATA

Щодо цивільних авіаперевезень, проте ситуація примітна тим, що становище на вітчизняному ринку з початком валютної кризи розійшлося зі світовою тенденцією в цілому практично на 180%. Тому є кілька основних причин, і саме їхньому розгляду разом із загальним оглядом цього ринку, що охоплює без перебільшення майже всю планету, і буде присвячена дана стаття.

Історія цивільної авіації налічує вже понад століття. З часів Першої світової війни вона пережила кілька своєрідних внутрішньогалузевих технологічних укладів, перш ніж прийняти напрям розвитку, якого дотримується більшість авіакомпаній зараз. Перші пасажирські моноплани були невеликі, перевозили по 7-10 пасажирів і були переважно варіаціями на тему військових літаків ОКБ, в яких створювалися. У 30-ті роки тенденція змінилася на діаметрально протилежну з появою DC-3, наймасовішого пасажирського літака в історії, який, у свою чергу, непогано послужив і збройним силам. 50-ті роки ознаменувалися появою перших серійних реактивних лайнерів, що вже до початку 70-х з активним зростанням трансконтинентальних пасажирських перевезень та появою потужніших двигунів призвело до періоду гігантоманії в галузі, коли виробники намагалися будувати, а авіакомпанії, у свою чергу, експлуатувати можна більші літаки, що вміщали по кілька сотень людей, оскільки Boeing-707 та інші повітряні судна подібного типу, що використовувалися на той момент, з потоком пасажирів на завантажених напрямках вже не справлялися. Успішному впровадженню таких лайнерів завадила нафтова криза, яка зробила використання великих і неекономічних машин нерентабельним, проте їх місткість все ж таки відіграла свою роль - з послідовним зростанням пасажирообігу вони активно використовуються великими авіакомпаніями досі.

Історична динаміка світового пасажирообігу

Ближче до початку нинішнього століття акцент змістився у бік розробки двигунів з більшою паливною ефективністю та масштабного використання невеликих регіональних літаків місткістю близько 120-180 крісел - згідно з прогнозами переважної більшості експертів галузі, найближче майбутнє саме за ними, і протягом наступних двадцяти років. з боку авіакомпаній припаде саме на цей клас повітряних суден. Сумарно авіакомпанії світу зараз використовують близько 22 тисяч пасажирських авіалайнерів, передбачається, що це число до 2034 року збільшиться вдвічі, при цьому загальний попит складе близько 38 тисяч бортів.

Прогноз зміни світового парку пасажирських повітряних суден

Джерело: ринковий огляд Boeing

З цього числа 16 тисяч замінять старі літаки, що експлуатуються авіакомпаніями зараз, а 22 тисячі забезпечать приріст парку, що відповідає зростаючому пасажиропотоку - аналітики сходяться на тому, що в найближчі два десятиліття сумарний пасажирооборот виросте більш ніж у два з половиною рази, причому левова частка припаде на регіональні перевезення, переважно у країнах Азії.

Прогноз динаміки світового пасажирообігу

Джерело: ринковий огляд Об'єднаної авіабудівної корпорації

Поточна тенденція на ринку в основному характеризується наслідками лібералізації ринку авіаперевезень, а саме збільшеною кількістю авіакомпаній, конкуренцією, що посилюється, і падінням тарифів, що робить перельоти більш доступними і підтримує попит з боку пасажирів. Також суттєвою характеристикою ринку сьогодні є глобалізація – поняття національних компаній дуже розмито, багато перевізників працюють за код-шеринговими угодами, обслуговуючи «збірні» рейси з пересадкою з літака однієї компанії на літак іншої в рамках одного авіаквитка. При цьому на розвинених ринках спостерігається процес укрупнення компаній - це стосується і Європи, і США, і Росії. Паралельно з цим поступово стираються і межі між ціновими сегментами, які займають конкретні компанії – відбувається зближення традиційних перевезень та лоукост-формату у формі комбінованих бізнес-моделей.

На даний момент безперечним лідером за обсягом пасажирських перевезень є США, не в останню чергу за рахунок високої інтенсивності внутрішніх перевезень, обумовленої великою площею, порівняно рівномірним розташуванням великих міст у східній частині країни, а також високим ступенем мобільності населення. У списку з десяти авіакомпаній, які стали світовими лідерами за обсягом пасажирообігу в 2015 році, 1-е, 2-е, 3-те та 6-е місця посідають американські перевізники - American Airlines, Southwest Airlines, Delta Airlines та United Arilines відповідно.

Топ-10 авіакомпаній за виконаним у 2015 р. пасажирообігом, млрд пкм

За обсягом повітряного флоту до середини 2016 року американські компанії займають перші п'ять місць - American Airlines з 1556 бортами, Delta Air lines з 1330, United Airlines з 1229, Southwest Airlines з 720 і світовий лідер з вантажних авіаперевезень FedEx Express з 68. Таким чином, можна підрахувати, що тільки на першу п'ятірку компаній припадає близько чверті всього світового авіапарку. Також American Airlines, United Airlines і Delta Air lines лідирують за кількістю аеропортів, що зв'язуються рейсами цих компаній, проте за кількістю країн, включених у маршрутну карту, американські перевізники не потрапляють навіть у першу п'ятірку - лідером є Turkish Airlines, яка виконує польоти до 108 країн. світу, за нею йдуть найбільші європейські авіакомпанії - Lufthansa, Air France та British Airways, замикає п'ятірку Qatar Airways.

Переходячи безпосередньо до поточного стану ринку, має сенс насамперед відзначити, що основних факторів, що вплинули на світову динаміку попиту в останньому завершеному році, було два - це попит, що поступово зростає з боку країн Сходу і продовжений обвал ціни на нафту. Падіння цін на сировинному ринку безпосередньо опосередкувало падіння доларової вартості авіапалива, витрати на яке становлять близько третини загальної суми операційних витрат авіакомпаній. За рахунок їхнього зниження перевізники змогли дозволити собі без втрати рентабельності знизити тарифи, залучаючи цим нових клієнтів.

Динаміка вартості авіаційного палива

Шановні колеги!

Від імені Об'єднаної авіабудівної корпорації ми пропонуємо прогноз розвитку цивільного комерційного сегменту на довгострокову перспективу. Для нас подія важлива, оскільки очікування ринку, вектор напряму та розвиток авіакомпаній є для нас тим посилом, який ми намагаємося врахувати при створенні лінійки літаків.

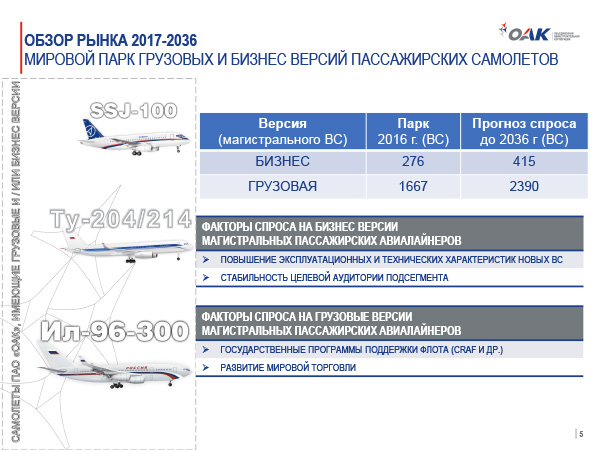

ОАК в поточний період проходить період становлення та зміцнення на ринку. Ви знаєте, що у нашій продуктовій лінійці з'явилися літаки практично у всіх сегментах від 30 місць. Ми розуміємо, щоб зайняти гідну нішу на ринку цивільної авіації, вкрай необхідно і потрібно бути конкурентоспроможними не тільки всередині Російської Федерації, а й на зовнішньому ринку.

Вимоги авіакомпаній, їх очікування ми намагаємося врахувати не лише у зовнішньому вигляді літаків, а й у їх технічних характеристиках. Загальний обсяг ринку до 2035 року оцінюється приблизно 6 трлн доларів, 42 000 літаків розмірність від 30 місць. І як я сказав, практично у всіх напрямках у ОАК на сьогоднішній день різною мірою готовності є проекти.

Насамперед це Sukhoi SuperJet 100. Зараз поставлено близько 100 літаків, які експлуатуються в Росії, Європі, Латинській Америці, Південно-Східній Азії. Вчора ГТЛК за програмою Sukhoi SuperJet 100. Для нас це дуже важлива подія, оскільки вона планує відродити регіональні перевезення на півдні Росії з базуванням в аеропорту Ростова. Також ми сьогодні підпишемо на збільшення парку літаків на період 2020-2021 років на додачу до тих, які «Азімут» отримає за контрактом у 2017-2018 роках – це 8 літаків.

У сегменті вузькофюзеляжних літаків, де найконкурентніший ринок, ви знаєте, що у нас є проект МС-21. Літак у травні поточного року здійснив перший виліт, зараз відбувається льотні та сертифікаційні випробування. Перші поставки будуть у 2019 році, на наші очікування це гідний конкурент, який займе гідне місце в парку вузькофюзеляжних літаків. З великих літаків у нас проект із COMAC – це ШФДМС. Ми зареєстрували спільне підприємство. Йде активна робота з китайськими партнерами, узгоджено технічний вигляд цього літака, його характеристики та сімейство літаків ШФДМС (широкофюзеляжний далекомагістральний літак). Зареєстровано спільне підприємство, триває активна робота з китайськими партнерами, узгоджується технічний вигляд літака, характеристики, сімейство, і ми зараз перебуваємо на стадії початку ескізного проектування.

У сегменті регіональних літаків – турбогвинтовий Іл-114. У тому році, як ви знаєте, було ухвалено рішення про запуск програми Іл-114-300. Перший виліт літака очікується у 2018 році, постачання у 2021 році. В рамках МАКСу буде друга конференція з експлуатантами, сподіваюся, що літак відповідатиме в повному обсязі очікуванням регіональних компаній і ми намагатимемося врахувати їхні вимоги.

Ось усе, що я хотів сказати. Передаю слово Тамаре Какушадзе, віце-президенту з маркетингу «Громадянських літаків Сухого».

Дякую за увагу!

Добрий день, шановні колеги!

Буквально через годину свою. Нам не страшно, навіть цікаво, якщо ви зможете порівняти нашу оцінку з їхньою оцінкою. Це професійний досвід для нашої команди маркетологів, які представляють прогноз ОАК.

Цей рік для ОАК є ювілейним. Ми вже 10 років. Вважаємо, що досягли досить серйозних успіхів. Починаючи з того, що ми зберегли та розвинули компетенції щодо створення цивільних пасажирських літаків. У нас в експлуатації перебуває понад 100 літаків SSJ 100. МС-21 має на сьогоднішній момент, перебуваючи ще на етапі сертифікаційних випробувань, понад 175 твердих замовлень.

Також, як сказав Масалов, цього року ми підписали угоду і відкрили спільне підприємство з китайською літакобудівною корпорацією COMAC на території Китаю для повномасштабного запуску програми створення широкофюзеляжного сімейства.

За ці 10 років ми дійсно активно вдосконалювали та розробляли базу та інструменти формування якісного, досить детального та кваліфікованого огляду ринку, його прогнозу на довгострокову перспективу саме для того, щоб наші стратегічні завдання, які ставляться в рамках продуктової лінійки, відповідали тим вимогам ринку, які ми очікуємо у перспективі.

Почну з огляду ринку Росії.За обсягом ринку перевезень на сьогоднішній день ми посідаємо 7 місце у світі. Ми вважаємо, що до 2036 року пасажирооборот російських авіакомпаній зросте практично в 2,5 рази і досягне майже 500 млрд пасажирокілометрів. При цьому сукупно середньорічний темп зростання ми оцінюємо в 4,1%, що є трохи нижчим за середньосвітові показники. За наступні 20 років за нашим прогнозом російські авіакомпанії отримають, спираючись на свою потребу, близько 1170 нових літаків.

Наявні тверді замовлення, які розміщують зараз авіакомпанії з різних продуктів у різних категоріях, покривають близько 47% від очікуваного майбутнього попиту. Найбільше покриття цього попиту спостерігається в групах вузькофюзеляжних літаків, розмірністю понад 120 крісел. Це десь 57%. Серед цього замовлення серйозну частку займають замовлення літак МС-21-300.

Також ми прогнозуємо високий попит у сегменті літаків місткістю 60-120 крісел, десь близько 15% від загальної потреби, що вище за середньосвітовий рівень. Це, насамперед, пов'язані з тим, що у час ведеться активна робота, зокрема за підтримки держави, з розробки ефективних методів стимулювання продажів, зокрема і подання ефективного операційного лізингу. Ми працюємо активно з компанією ГТЛК для того, щоб пропозиції, які ми формуємо, були цікавими та привабливими для авіакомпаній.

Країни СНД.Ми продовжуємо кваліфікувати певні країни регіону саме в такому форматі, тому що, за нашою оцінкою, загальна проблематика соціально-економічного розвитку, тісні економічні, культурні, міжособистісні зв'язки між нашими країнами визначають схожі тенденції. Власне, взаємна залежність, зокрема впливає розвиток саме ринку пасажирських перевезень. За нашою оцінкою, обсяг пасажирських авіаперевезень до 2036 року в країнах СНД збільшиться у 2,5 раза. При цьому в загальносвітовому пасажирообігу пасажирські перевезення країн регіону СНД становлять менше 1%.

Ми вважаємо, що з урахуванням темпів розвитку, з урахуванням стабілізації показників міграції населення, середньорічний темп зростання пасажирських перевезень в цілому по регіону за 20 років складе близько 4,6%. Попит на нові пасажирські літаки у цьому регіоні приблизно оцінюється у 260 нових літаків. Наявні замовлення, розміщені нині, покривають близько 18% гаданого попиту. Але варто відзначити, що в країнах цього регіону найбільш активними є покупцями вторинного ринку, на ньому набувають більше половини свого загального попиту. Це враховувалося в нашому прогнозі, тому, можливо, на перший погляд, вам здається скромною, але ми бачимо такі прогнозні показники саме на нову техніку.

Китай.Наступним найцікавішим для нас є ринок Китаю. Протягом прогнозного періоду Китай, за нашою оцінкою та оцінкою глобальних інститутів, демонструватиме найвищу динаміку розвитку, у тому числі і динаміку розвитку пасажирських перевезень. Це забезпечить переміщення Китаю з 4-ї позиції з регіонів, які ми розглядаємо, на 3-ю позицію, поступаючись при цьому лише країнам у сукупності Азіатсько-Тихоокеанського регіону та Європі, і випереджаючи вже через 20 років показники Північної Америки та всі інші регіони разом узяті. .

Ми очікуємо на збільшення пасажирообігу в Китаї в наступні 20 років більш ніж у 3,3 рази. За сукупними середньорічними темпами зростання ми бачимо, що ринок Китаю може становити понад 6%, що призведе до оцінки, яку ми демонструємо. За 20 років ринок Китаю вимагатиме понад 7 000 літаків. Це еквівалентно 1 трлн доларів США, якщо оцінювати цей попит за каталожними цінами. Якщо говорити про той портфель замовлень, який вже є у китайських авіакомпаній, то він покриває лише 19% майбутнього попиту на цьому ринку. І тут є за що боротися. Ми оцінюємо, що найбільший попит очікується у сегменті вузькофюзеляжних літаків місткістю понад 120 крісел. На даний момент він покритий замовленнями на 17%, це переважно Boeing і Airbus, а також замовлення на національний китайський проект C919. Ми вважаємо, що, базуючись на наших поточних зв'язках і нашого потенційного розвитку разом з Китаєм, ми можемо претендувати на істотну частку на цьому ринку для літака МС-21.

Азіатсько-Тихоокеанський регіон.Якщо говорити про регіон АТР в цілому, але без Китаю, можна відзначити, що, незважаючи на відносно невелике перевищення темпів зростання пасажирообороту над середньосвітовими показниками, АТР у прогнозній перспективі вийде на лідируючі позиції на ринку світового пасажирообороту. Насамперед це: Індія, Малайзія, Індонезія. Ці країни пропонують основні драйвери для майбутнього розвитку, роблять регіон АТР для всіх виробників найцікавішим ринком, який може трансформувати в майбутньому структуру світового парку.

Щодо світового пасажирообігу, за оцінками АТР до 2036 року займе практично 20% світового пасажирообігу. За оцінкою ОАК, загальний попит на нові пасажирські літаки становитиме на цьому ринку понад 8600 одиниць. При цьому акцент робитиметься на літаки більшої місткості. Хоча, якщо говорити про структуру замовлень, на сьогоднішній момент, якщо спиратися на наш прогноз, поточний портфель замовлень покриває вже 43% очікуваного попиту. Однією такою суттєвою рисою цього ринку слід вважати, що попит на широкофюзеляжні літаки в цьому регіоні виділятиметься і в загальних показниках світового попиту, за нашою оцінкою, він становив близько 23%, що трохи більше за середньосвітові показники.

Перейдемо до європейського ринку.Європейський ринок на прогнозний період з пасажирських перевезень збереже лідируючі позиції у світовому рейтингу, але досить серйозну конкуренцію відчуватиме з боку економік, що динамічно розвиваються. Насамперед це стосуватиметься далекомагістральних перевезень та широкофюзеляжного флоту. При цьому пасажирообіг збільшиться практично вдвічі. Сукупний середньорічний темпи зростання складе 3,5%. Це нижче за показники середньосвітових, але це говорить про те, що на ринку Європи вже настало досить серйозне насичення попиту. Його поточний парк є значним, щоб забезпечити великі обсяги перевезень. При цьому частка Європи у світовому парку пасажирообороту дещо скоротиться з 23% у 2016 році, до 2036 року вона становитиме близько 19%.

Очікується, що у найближчі 20 років європейські авіакомпанії можуть придбати понад 8600 літаків. Цей прогноз враховує ту особливість, що європейський регіон є лідируючим у рейтингу донорів вторинного ринку. Він пришвидшеними темпами оновлює свій парк, переносячи вікові літаки на інші регіони. Якщо говорити про поточний портфель замовлень, можна відзначити, що в одному з сегментів місткості, поточний портфель замовлень не покриває попит більш ніж на 30%. Природно, у цьому регіоні навіть візуально зрозуміло, спостерігається висока частка розвитку вузькофюзеляжних парків. Найбільша частка – це саме вузькофюзеляжні літаки місткістю понад 140 крісел.

Латинська Америка.За нашими оцінками в прогнозний період, темпи зростання пасажирообігу Латинської Америки будуть суттєво вищими за світовий, але спочатку скромні показники сукупного ВВП у цьому регіоні швидше призводитимуть до збереження серйозної дистанції в загальному обсязі пасажироперевезень щодо регіонів-лідерів з пасажирообігу.

При цьому, відштовхуючись від невеликої на сьогоднішній день бази, ми очікуємо на триразове зростання пасажирських перевезень при сукупному середньорічному темпі зростання обсягів пасажирських авіаперевезень близько 5,7%. Але його частка на світовому ринку пасажирських перевезень не перевищить за 20 років 6,5%. Сумарний попит на нові пасажирські літаки оцінюється у 3400 літаків. З оголошених твердих замовлень на нові літаки покривається лише 29% того нашого прогнозованого попиту. Рекордно велика частка постачання очікується нами в сегменті вузькофюзеляжних літаків місткістю 120 і більше крісел.

Близький Схід.Теж цікавий ринок для ОАК. Поряд з Китаєм і Латинською Америкою за темпами зростання пасажирообороту він суттєво випереджатиме інші регіони світу, але він невеликий за чисельністю населення і має невеликий у глобальному масштабі сукупний ВВП, що не дозволить скоротити дистанцію між лідерами та даним регіоном.

Ми очікуємо, що до 2036 року пасажирооборот зросте практично в 3,2 рази, за сукупного середньорічного темпу зростання пасажирських перевезень приблизно 6%. Частка регіону у загальному обсязі пасажирських перевезень зросте з 9,5% у 2016 році до 12%. Це великий стрибок. Варто відзначити, що більше половини постачання нових літаків нами бачиться в широкофюзеляжному сегменті. За рахунок цього частка більшою мірою і зростатиме. При цьому 2/3 цих поставок очікується в сегменті групи широкофюзеляжних літаків, місткість яких вище 320 крісел. Можна сказати, що авіакомпанії регіону забезпечать до 60% загального світового попиту на ці надвеликі літаки.

Північна Америка.Ринок авіаперевезень країн регіону розвиватиметься, слідуватиме загальним світовим тенденціям, але, з урахуванням перерозподілу активності глобальної економіки, він поступово втрачатиме свої позиції. На рубежі 2036 року цей ринок поступиться пальмою першості перевезень не тільки Європі, а й пропустить вперед Китай та АТР. При цьому обсяг пасажирських авіаперевезень, за нашими очікуваннями, зросте майже вдвічі, за середньорічного темпу зростання пасажирообігу в 2,7 раза.

Низький показник практично як у Європі, але це через те, що високонасичений ринок, спочатку велика поточна структура парку, досить високий показник насичення ринку вже зараз. Що важливо, за нашою оцінкою, частка ринку Північної Америки в загальному світовому балансі зменшиться з 24% до 17%, поступаючись своїми позиціями ринків, що розвиваються. Характерна особливість регіону - висока частка очікуваного попиту на реактивні регіональні літаки від 60 до 90 крісел. Це близько 19% від загальної кількості нових літаків у регіоні. Тоді за загальним середньосвітовим показниками цей сегмент припадає трохи більше 6%.

Африка.Зазначимо перспективи ринку пасажирських перевезень в Африці. За оцінкою ОАК, вони будуть визначатися насамперед більш ніж 50% збільшенням чисельності населення протягом найближчих 20 років. У поєднанні з досить скромними показниками економічного розвитку регіону. Регіон загалом сильно фрагментований. Центральна та Північна Африка сильно відрізняються один від одного за показниками перевезень, за своєю структурою формування маршрутних мереж. Це вносить певні корективи, які ми враховували у нашому прогнозі. У результаті ми даємо ринку Африки до 2036 року очікування, що обсяг пасажирських перевезень зросте у 2,5 разу, при сукупному щорічному темпі пасажирських авіаперевезень лише на рівні загальносвітових показників в 4,5-4,6%. Частка на світовому ринку пасажирообігу практично не зміниться, на 2016 рік – це 2,1%, на 2036 рік – 2,2%. Африканські авіакомпанії за рахунок покупок на вторинному ринку літаків задовольнять близько 41% від загальної потреби пасажирських літаків.

Ця обставина значною мірою визначила розмір попиту на нові пасажирські літаки, який представлений досить скромно. Там менше 100 літаків на 20 років. У цій ситуації, всупереч поточній структурі парку, що склалася, ми бачимо, що найприбутковішим у цьому регіоні обіцяє стати ринок широкофюзеляжних літаків. Скажімо, не за кількістю крісел, а за кількістю того доходу, який прийде для виробників з продажу цієї авіатехніки. Попит лише на широкофюзеляжні літаки нами оцінюється за 20 років більш як 200 одиниць.

Загалом, якщо говорити про структуру ринку та попиту, який ми прогнозуємо на 20-річний період, можна відзначити, що світовий парк зросте практично вдвічі та сягне 47 000 літаків. При цьому він суттєво оновиться, переважно за рахунок того, що частина припаде на потребу в оновленні поточного парку суден, що вибувають, частину на потребу, пов'язану з розвитком самих авіаперевезень.

У поточні прогнозовані 20 років ми оцінюємо, що загалом за сукупністю по всіх ринках, нових пасажирських літаків потрібно близько 42 000. Варто зазначити, що цей попит впливає безліч чинників, як попит суто у світовій економіці, і збільшення чисельності населення Землі. За оцінками національних та міжнародних організацій, населення у наступні 20 років зросте більш ніж на 1,3 млрд осіб, що становитиме у прирості близько 20%. Показники світового ВВП зростуть більш ніж на 50 трлн доларів.

На подвоєння пасажирського парку літаків впливатимуть зміни та модернізація діючої інфраструктури, пропозиції на ринку дедалі більше літаків із новими показниками ефективності, які призведуть до зниження собівартості перевезень та підвищення мобільності населення.

У багатьох регіонах ми очікуємо на державну підтримку на адресу авіакомпаній. Є багато національних програм, які стимулюють розвиток та модернізацію наземної інфраструктури, розвиток парків авіакомпаній. Варто зазначити, що найбільше збільшення (більше, ніж 140%) ми бачимо в сегменті великих вузькофюзеляжних літаків. Це якраз клас, куди потрапляє пропозиція щодо МС-21.

Ми оцінюємо, що практично вдвічі зросте і парк вузькофюзеляжних літаків місткістю менш як 120 крісел. В рамках реалізації широкофюзеляжного проекту ми бачимо, що більш ніж на 70% відбудеться збільшення парку широкофюзеляжних літаків місткістю до 300 крісел.

Дякую за увагу.