Авиация россии. Российские региональные авиаперевозки. Рамки создания успешного проекта Региональные авиаперевозки

Многие ещё помнят время, когда в СССР по воздуху можно было добраться до самого отдалённого райцентра. Возродятся ли региональные авиаперевозки и начнут ли жители большой страны снова летать? Найдётся ли применение той технике, которую представили на недавнем МАКС-2017 в Жуковском?

Малая авиация: приказано взлететь

Лучшие годы у российских региональных авиаперевозок, увы, остались в прошлом. А конкретно - в СССР.

Если Северную Америку, Европу, Юго-Восточную Азию на авиакартах не разглядеть за значками воздушных судов, то над Россией их - считаные единицы. Примерно столько, сколько над Африкой.

Жёсткая посадка

Сегодня из провинциальных центров, даже из городов-миллионников, тянутся лишь несколько авиалиний. Да и те, как правило, ведут в столицу. Чтобы добраться на самолёте в соседнюю область, придётся лететь через Москву. Однако так было не всегда. В 1975 г. из аэропорта Воронежа можно было улететь в 65 крупных городов и в 31 пункт местного значения. Ежедневно аэропорт отправлял и принимал 3,5 тыс. пассажиров. Здесь приземлялись и взлетали -Як-42, -Ту-134А, Ту-134 СХ, Ан-24 и М-15. На «кукурузнике» легко можно было добраться в воронежские райцентры - Богучар, Калач, Бутурлиновку и др., причём отправлялись они туда не реже, чем сегодня автобусы.

Распад СССР изменил всё. Если в 80-х годах в Воронежской области пассажиропоток в год превышал 1,3 млн человек, то уже в 1994 г. объём перевозок сократился вчетверо. Внутриобластные рейсы вообще приказали долго жить. Аэропорт приватизировали, а вся флотилия Ан-2 стала коммерческой и использовалась в сельском хозяйстве.

Направления, которые сегодня обслуживает воронежский аэропорт, можно пересчитать по пальцам: Москва, С.-Петербург, Ташкент, Ереван, Симферополь, Сочи... Недавно открыли рейсы в Бишкек и Стамбул. В планах - Дубай, Баку, Душанбе. А вот про прибавление рейсов по России почему-то молчат.

* На изображении - старое (1975 г.) и новое (2017 г.) расписание Воронежского аэропорта.

Дешевле автобуса

Маршрут из Краснодара в Сочи - единственное рабочее авиа-направление внутри Краснодарского края.

Лётчик Юрий -Муравьёв , налетавший 20 тыс. часов за штурвалом, вспоминает, что в 60-е годы в крае было 16 портов местных воздушных линий: «Летали в Приморско-Ахтарск, Анапу, Армавир, Курганинск, Лабинск, Майкоп, Апшеронск, Агой, Псебай, Лазаревское, Темрюк, Новороссийск. И пусть самолёты Ан-2 выглядели как анахронизм, но пассажиров всё равно было много. А перелёт порой стоил дешевле, чем автобус: добраться из Апшеронска в Краснодар на самолёте - 2 руб., на автобусе - 2,70 руб.» По словам Юрия Муравьёва, на месте взлётно-посадочной полосы в Лазаревском теперь стоят многоэтажки, в Новороссийске - гаражи.

Сейчас в крае работают 4 гражданских аэропорта - в Сочи, Краснодаре, Анапе и Геленджике. Недавно губернатор предложил гражданской авиации использовать военный аэродром в Ейске. Но, чтобы он стал принимать пассажиров, нужно ещё много сделать. Потихоньку к возрождению местной авиации подключается бизнес. В пресс-службе группы компаний -«Базэл-АЭРО», которой принадлежат аэропорты Краснодарского края, «АиФ» сообщили, что летнее расписание аэропортов Кубани насчитывает более 150 маршрутов. Среди них - десятки региональных.

Только для богатых?

Заслуженный пилот СССР Иван Левандовский объясняет: «В советское время Красноярский край занимал третье место по стране по объёму перевозок, имел 600 воздушных судов. В каждом населённом пункте был свой аэродром или посадочная площадка. В Канск самолёты летали по 5 раз в день, а в Абакан из Красноярска ежедневно делали по -10-12 рейсов. Вот это была малая авиация!

Сейчас региональная авиация - это в основном частные самолёты для богатых людей. А ведь у нас в крае есть территории, куда добраться можно только по небу. Но цены на билеты настолько взвинтили, что людям летать стало просто не по карману».

В Свердловской области пассажирская малая авиация сегодня тоже переживает нелучшие времена. Несколько компаний занимаются развлекательными и коммерческими полётами, есть десятки мелких частников, владеющих одним-двумя самолётами или вертолётами. Но от той разветвлённой и развитой системы региональных гражданских авиаперевозок, которая существовала на Среднем Урале в советские времена, почти ничего не осталось.

Когда-то оплотом малой авиации на Среднем Урале было государственное «Второе Свердловское авиапредприятие» (САП), основанное в 1932 г. До 2012 г. у САП на территории Среднего Урала было 18 воздушных гаваней местного значения (в советское время - 27). Полёты - из аэропорта Уктус по области и в соседние регионы - обслуживали вертолёты -Ми-8 и Ми-2, самолёты Ан-2, -Ан-74 и Як-40. Из Сосьвы до Гари (по автодорогам это 660 км) в 2010 г. можно было долететь за 444 руб., а до оторванной от всего мира Пуксинки - за 543 руб.

Но семь лет назад для предприятия настали чёрные дни. Взлётные площадки, оборудование, техника - всё постепенно пришло в полнейший упадок, хотя компанию можно было спасти.

А в Москве в 1960-е гг. на Центральном аэродроме (м. -«Аэропорт») целых 10 лет работала вертолётная станция. Можно было взлететь на Ми-4 на Ходынке и через считаные минуты приземлиться у трапа в «Шереметьево», «Внуково», «Быково» или «Домодедово». Билет стоил 2 руб., тогда как поездка на такси обходилась в 4-5 руб.

Кто снова поставит страну на крыло?

Разветвлённая сеть местных аэропортов - один из показателей развития страны.

Экономика СССР строилась по иным принципам. Тогда государство могло позволить себе роскошь субсидировать внутрирегиональное сообщение. В каждом регионе авиаотряд выписывал топливо под госзаказ.

А сотни тысяч пилотов, собирательным образом которых стал Мимино в исполнении Вахтанга Кикабидзе , были теми стежками, которые сшивали полотно страны в единое целое. Благодаря им теплилась жизнь в самых отдалённых уголках.

«И кур возили»

Лётчик Валерий Хайрюзов

почти 30 лет (с 1964 по 1990 г.) проработал в Иркутской области на местных воздушных линиях (МВЛ):

Лётчик Валерий Хайрюзов

почти 30 лет (с 1964 по 1990 г.) проработал в Иркутской области на местных воздушных линиях (МВЛ):

«В СССР на местных линиях преобладал самолёт Ан-2, который вошёл в Книгу рекордов Гиннесса. Созданный в 1946 г., он летает по сей день. В экипаже Ан-2 лишь командир и помощник. В салоне места для 12 пассажиров, которые ещё и живность с собой прихватывали: кур, поросят, кроликов. Однажды нам даже лошадь на борт привели. Из-за этой особенности Ан-2 называли летающим сараем. А ещё кукурузником - возможно потому, что очертания машины напоминали початок кукурузы. Для посадки этого самолёта было достаточно площадки размером всего в 500 м.

За день мы облетали по -10-15 посёлков, добирались и в отдалённые геолого-разведочные лагеря, и к охотникам на заимки. Был даже маршрут из Иркутска до острова Ольхон на Байкале - он уже давно не действует, увы!

Но пассажироперевозки - это лишь часть задач малой авиации. Отдельно шли лесоавиационные работы (патрулирование лесов и сброс парашютистов на пожары) и авиахимические работы (с самолётов сыпали на поля удобрения). Технология полёта следующая: взлёт, 5-6 мин. в воздухе и посадка. И так по 50 раз в день. На руках от штурвала образовывались мозоли.

Теперь же больно видеть, как за последние четверть века сеть местных авиалиний исчезла и из-за этого посёлки, куда мы летали, постепенно вымирают».

Выбраться из ямы

Цифры, которые приводят эксперты, свидетельствуют: современной России не только до западных стран, но даже до показателей СССР ещё расти и расти. Так, президент МАКС лётчик Магомед Толбоев как-то заметил с горечью, что в нашей огромной стране всего 500 -аэродромов местного назначения и 5 тыс. самолётов, тогда как в маленькой Чехии 10 тыс. самолётов. Однако в последние годы ситуация постепенно начинает меняться к лучшему.

«К 1990 г. в России было 1500 аэропортов и посадочных площадок, - говорит замминистра гражданской авиации (1983-1991 гг.), заслуженный пилот СССР, президент Фонда развития инфраструктуры воздушного транспорта «Партнёр гражданской авиации» Олег Смирнов

. - Да, многие из них были весьма скромными - утрамбованная земля да небольшой домик. Сегодня, спустя четверть века, в России осталось всего 260 аэропортов и посадочных площадок.

«К 1990 г. в России было 1500 аэропортов и посадочных площадок, - говорит замминистра гражданской авиации (1983-1991 гг.), заслуженный пилот СССР, президент Фонда развития инфраструктуры воздушного транспорта «Партнёр гражданской авиации» Олег Смирнов

. - Да, многие из них были весьма скромными - утрамбованная земля да небольшой домик. Сегодня, спустя четверть века, в России осталось всего 260 аэропортов и посадочных площадок.

Авиапарк в РСФСР насчитывал 35 тыс. воздушных пассажирских судов, включая вертолёты. И все они были отечественного производства. Сегодня в России 2 тыс. воздушных судов, из них больше половины - иностранные.

К 1990 г. объём пассажиропотока на воздушном транспорте в РСФСР составлял 140 млн человек в год. Сегодня в России этот показатель снизился до 80 млн человек, тогда как в Америке - 800 млн человек. При этом в США более 90% пассажиров пользуются внутренними линиями. А в нашем случае начиная с 1990-х гг. и до недавнего времени больше половины пассажиров летали за рубеж. Наше отставание от США в плане аэрофикации страны огромно - там сейчас действуют несколько тысяч аэропортов и посадочных площадок. У нас, повторюсь, всего 260. И это при том, что именно Россия остаётся крупнейшей страной в мире с территорией более 17 млн кв. км.

Отдельная тема - цена на билеты. Во времена расцвета гражданской авиации в СССР на 120 руб. (средняя зарплата) семья из 4 человек могла совершить путешествие, например, с Камчатки в Калининград. Сегодня нужно потратить на это среднюю зарплату за несколько месяцев!

В 1990-е деградация гражданской авиации началась с того, что отечественный авиапарк решили заменить западным. Лишь в последние годы благодаря усилиям президента началось импортозамещение. В регионах сейчас возрождаются небольшие аэропорты - меня приглашают на консультации. В Бурятии к губернатору обратились жители посёлков вокруг Байкала, куда раньше летала малая авиация. На Ямале люди просят региональное руководство возобновить местные авиамаршруты.

Надо понимать: на 60% территории России нет ни железной дороги, ни автодорог. В этом смысле авиация в нашей стране - это своего рода кольцо, которое стягивает страну, сохраняя её от распада.

За последние 15 лет в 2 раза выросли инвестиции из федерального бюджета на развитие аэродромной сети: с 20 до 40 -млрд руб. Созданы 7 федеральных казённых предприятий, через которые государство обеспечивает текущее содержание и развитие именно местных аэропортов. Активно формируется и новый авиапарк страны. Речь, в частности, о Ил-114 (альтернатива Ан-24), которому отечественные чиновники до сих пор не могут выдать современный лётный сертификат, ибо самолёт необходимо серьёзно модернизировать. Государство финансирует строительство новых малых вертолётов, которые используются на местных авиалиниях.

Из бюджета начинают дотироваться местные пассажирские перевозки. А значит, цены становятся более приемлемыми. Подвижки есть. И серьёзные. Но с учётом глубины ямы, в которую скатилась отечественная гражданская авиация за 25 лет, работать придётся долго и засучив рукава, прежде чем карта страны вновь покроется плотной сетью авиалиний.

Почему цены на внутренние рейсы такие кошмарные?

Летать по России дорого. Например, чтобы насладиться красотами Байкала, Алтая или Камчатки, придётся выложить от 10 до 17 тыс. руб. в одну сторону. И это в октябре, не в высокий сезон. А билет в Париж или Лондон обойдётся в разы дешевле. Почему?

Этот вопрос «АиФ» задал заслуженному пилоту РФ, члену Комиссии при Президенте РФ по развитию авиации общего назначения Юрию Сытнику

:

Этот вопрос «АиФ» задал заслуженному пилоту РФ, члену Комиссии при Президенте РФ по развитию авиации общего назначения Юрию Сытнику

:

Есть несколько причин. Во-первых, Россия - одна из немногих стран, которая может строить собственные самолёты как регионального класса, так и для дальних среднемагистральных перелётов. Однако тем, кто возглавляет отрасль, выгоднее брать самолёты в лизинг из-за рубежа и получать с этого определённые «подарки».

Началось это ещё при Ельцине, который пообещал американцам не строить наши магистральные самолёты модификации 204 Ил-96. После чего развалилось головное предприятие по производству и обслуживанию этих самолётов в Воронеже. И мы подсели на «лизинговую иглу», через которую из страны стали выкачивать огромные деньги.

Вслед за Ил-96 притормозилась работа по созданию Ту-334, Ту-204, Ил-114. Объясняли тем, что якобы это невыгодно, ведь лизинг был на тот момент недорогим. Сейчас же из-за роста курса доллара за эксплуатацию зарубежных самолётов наши перевозчики должны платить огромные суммы. Сегодня лизинг американских Boeing 737 и 757 обходится дороже, чем стоимость своих Ту-154 и -Ил-96. Страдают в первую очередь пассажиры, из карманов которых вынимают деньги на зарубежные самолёты. Эксплуатация Boeing вылилась нам в такие суммы, которые могли бы сделать нашу страну лидером по развитию авиации.

Если бы сегодня компании летали на наших машинах, цена билетов была бы минимум в 1,5-2 раза ниже.

Вторая причина - маршруты. Сейчас, чтобы слетать, например, из Челябинска в Сыктывкар, нужно делать пересадку в Москве. Почему? Потому что приземляться на наших региональных аэродромах могут только наши Ан-74, Ан-72 и Ан-24, импортные - нет (мешают маленькие колёса, низкорасположенные двигатели и пр.). Наши самолёты на этих грунтовых полосах чувствовали себя прекрасно. Но заводы по их сборке в Ташкенте, Воронеже и Самаре, как я уже говорил, находятся не в лучшем состоянии. Вот и получается, что летать из одной области в соседнюю приходится только через Москву на больших лайнерах.

Третье: на цену билетов влияет стоимость авиатоплива. Её регулируют монополисты в аэропортах, так же как и обслуживание самолётов, цену которого определяет сам аэропорт. И делает он это, как правило, в долларах. К тому же у нас пытаются гнаться за европейскими ценами, а про зарплаты граждан РФ забыли. Поэтому дешевле улететь на другой конец земного шара, чем на другой конец своей же страны.

| ЦЕНА ПОЛЁТА* | |

| По России | |

| Москва - Петропавловск-Камчатский | 68 583 руб. (8 ч. 15 мин.) |

| Новосибирск - Челябинск | 10 100 руб. (2 ч. 5 мин.) |

| Томск - Иркутск | 6685 руб. (4 ч. 15 мин.) |

| Из России в Европу** | |

| Москва - Верона | 7749 руб. (3 ч. 30 мин.) |

| Москва - Прага | 6666 руб. (2 ч. 45 мин.) |

| Москва - Вена | 7259 руб. (3 ч.) |

| По Европе | |

| Женева - Ницца | 2448 руб. (1 ч.) |

| Лондон - Париж | 2950 руб. (1 ч. 20 мин.) |

| Берлин - Мюнхен | 3604 руб. (1 ч. 15 мин.) |

| *По данным исследования «АиФ» на 27.07.17 на начало августа 2017 г. в одну сторону. **Преимущественно полёт зарубежными авиакомпаниями. |

|

В свою очередь главный редактор журнала "Авиатранспортное обозрение" Алексей Синицкий считает, что "для того чтобы летать на международных направлениях, нужны более-менее большие самолеты, а для региональных полетов нужны, наоборот, небольшие самолеты. Поэтому, если вдруг региональной компании дать лицензию на международный маршрут, она ничего с ним сделать не сможет".

Кроме того, региональные авиакомпании не могут похвастаться бешеным спросом на рейсы со стороны пассажиров. Здесь проблемы авиакомпании напрямую зависят от экономики страны, а именно от безработицы и размера средней заработной платы в конкретном регионе. Получается, что для пассажира, который откладывает по копеечке с каждой зарплаты для того, чтобы один раз в год полететь в отпуск, покупка билетов на самолет - это неслыханная роскошь.

Также ни для кого не секрет, что хороший пилот в России - на вес золота, для того, чтобы в авиакомпании работал опытный командир, ему нужно платить высокую зарплату (200-300 тыс. руб). В настоящее время уровень требований к пилоту, летающему на 150-местном Boeing, и пилоту 30-местного Embraer сопоставим, только в первом случае зарплата перекладывается на 150 пассажиров, а во втором - лишь на 30. Поэтому для региональных авиакомпаний проблема содержания летного персонала является одной из самых болезненных.

По мнению экспертов отрасли, большинство региональных авиакомпаний не имеет стратегии развития, программ по модернизации флота, сервиса, поэтому перевозчики, независимо от условий на рынке, обречены на смерть, потому что либо общая рыночная ситуация их прикончит, либо конкуренция.

"С этой точки зрения, большая проблема не в том, что авиакомпании "умирают", банкротятся и закрываются, а в том, что не появляются на освободившейся поляне новые игроки", - отмечает О.Пантелеев.

Так, в 2011г. с рынка ушли такие авиакомпании, как "Авиалинии Дагестана", "Регион-Авиа", "Даурия". В 2012г. было приостановлено действие сертификата эксплуатанта региональной авиакомпании "Авиационные линии Кубани". В феврале 2013г. Росавиация аннулировала сертификат эксплуатанта "Авиалиний Мордовии".

Остаться в живых

На сегодняшний день региональным авиакомпаниям помогают оставаться на плаву участие в различного рода региональных программах субсидирования перевозок и хорошие взаимоотношения с местными властями.

При этом на 2013г. власти РФ запланировали субсидирование региональных авиаперевозок в четырех федеральных округах: Дальневосточном, Сибирском, Уральском и Северо-Западном. На эти цели предусмотрено 2,9 млрд руб. на 2013-2015гг.

"Перевозки на этих маршрутах будут субсидироваться из федерального бюджета в размере 34% от тарифа", - сказал заместитель министра транспорта РФ Валерий Окулов.

Эксперты отрасли отмечают, что в Приволжском федеральном округе будет действовать программа софинансирования: половину тарифа будет субсидировать государство, четверть - федеральный бюджет и четверть - совокупные бюджеты регионов.

Сегодня новый частный капитал не особо стремится в сегмент региональных перевозок без каких-либо серьезных гарантий со стороны региональных правительств. При этом эпизодически появляются проекты, в которых большую роль играют местные власти. Например, помощь со стороны местных властей позволила иркутской авиакомпании "Ангара" осуществить очередной этап развития и закупить самолеты Ан-148 в лизинг. Авиакомпания "Якутия" также пользуется поддержкой со стороны своего региона, что дает ей возможность динамично развиваться.

А некоторым авиакомпаниям помощи ждать неоткуда, поэтому они включают свою смекалку и самостоятельно ищут возможности подзаработать. В частности, хорошую финансовую "подпитку" "ЮТэйр" приносят вертолетные работы. У авиакомпании "Полет" региональные авиалинии в свое время поддерживались грузовыми перевозками, что также позволяло ей безбедно существовать.

По мнению О.Пантелеева, если вопрос о создании Дальневосточной региональной авиакомпании будет решен положительно, то поддержку ей будут оказывать регионы, а стратегическим партнером станет "Аэрофлот", что "может быть очень неплохим альянсом".

Спасательный круг

В США и Европе бизнес региональных авиаперевозок сильно отличается от других сегментов рынка, но иностранные авиакомпании нашли возможность и в этой мало привлекательной нише делать свой бизнес рентабельным. В частности, в странах Европы обкатаны механизмы, с помощью которых региональные авиакомпании могут получать субсидии, а также выполнять функции фидерного перевозчика, подвозя пассажиров к рейсам магистральных авиакомпаний.

Региональные авиакомпании заключают партнерские соглашения с крупными магистральными перевозчиками и получают за каждого переданного пассажира "денежку". Подобные соглашения заключаются между региональными авиакомпаниями и аэропортами.

В настоящее время в России такой инструмент взаимоотношений между региональными и магистральными авиакомпаниями фактически отсутствует. Большинство региональных перевозчиков работает в "холостую", то есть подвозит пассажиров на рейсы более крупных игроков авиарынка, но ничего с этого не имеет. Соответственно большая авиакомпания не имеет никаких оснований помогать маленькой (региональной). Тем не менее именно такой механизм взаимного сотрудничества мог бы стать спасательным кругом для утопающих региональных авиакомпаний.

О.Пантелеев считает, что в России авиакомпания, летающая на современных самолетах и предлагающая высокий уровень сервиса, вряд ли захочет иметь партнерские отношения с региональной авиакомпанией, в парке которой Ан-24. Поэтому для начала региональным авиакомпаниям необходимо чуть-чуть "причесаться", то есть привести в порядок не только свой бюджет, но и авиапарк, а уже потом свататься к магистральным перевозчикам.

Анастасия Жидкова, РБК

Средства массовой информации переполнены сообщениями о проекте авиаперевозок в Приволжском федеральном округе.

«Полномочный представитель президента РФ в Приволжском федеральном округе Михаил Бабич считает, что окружной проект развития межрегиональных авиаперевозок состоялся». Весьма оптимистичное заявление, особенно после двух месяцев развития проекта.

Не критикуя уверенность в результатах политиков и участников проекта, хотел бы предложить для рассмотрения профессионалов ряд мыслей и идей, способных повысить надежность и вероятность того, что проект действительно состоится.

Поскольку в своей «прошлой» жизни мне доводилось участвовать в региональных проектах, то нами (группой отраслевых специалистов) несколько месяцев тому назад был разработан - упрощенный «рамочный» бизнес план.

Презентация основных элементов и выводов этого проекта предлагается Вашему вниманию. Несмотря, на то, что с момента представления материалов прошло несколько месяцев надеюсь, содержание и основные выводы остаются актуальны.

Целью работы являлось определение граничных условий (рамок), в пределах которых возможно создание и развитие региональных авиаперевозок.

Необходимо было определить достаточно ли платежеспособного спроса для обеспечения необходимых доходов авиаперевозчика, понять нужно ли стимулирование и какие методы стимулирования регионального спроса способны обеспечить минимально необходимый уровень пассажиропотока.

В проекте оценивалась реальная и потенциальная себестоимость региональных авиаперевозок, потенциал ее снижения.

При расчетах и оценке применялись общепринятые в отрасли методики и инструменты.

Круг участников обсуждения настолько широк, опыт, образование и знания настолько разнообразны, что видимо вначале дискуссии необходимо договориться о терминах, хотя бы основных, в рамках предмета сегодняшнего разговора.

Предлагаемые термины, в основном, соответствуют принятым в мире отраслевым определениям.

Понятия и требования (1)

Несколько упрощенно, но для целей настоящей дискуссии предлагается:

Региональные рынки

Рынки с низким или невысоким спросом, недостаточным для организации магистральных авиаперевозок.

Альтернативное название - вторичные рынки авиаперевозок.

Региональные авиаперевозки;

Авиаперевозки на региональных рынках, независимо от географического или административного деления территорий.

Региональный самолет;

Региональный самолет - небольшой самолет предназначенный для перевозки до 100 пассажиров на относительно коротких маршрутах. Feederliner, commuter , local service aircraft - термины, обозначающие тот же класс воздушных судов.

Для региональных рынков характерен невысокий спрос, хотя иногда встречаются региональные рынки, на которых спрос выше значений, о которых будет сказано чуть позже.

Региональные авиаперевозки обусловлены с одной стороны с региональными рынками, а с другой с региональными самолетами, небольшой емкости.

Несколько упрощенно, и для целей настоящей дискуссии предлагается следующая оценка:

Спрос, недостаточный для организации ежедневного рейса на магистральных воздушных судах - 65 -70 тыс. пасс/год (арифметика оценки пассажиропотока знакома всей отрасли и поэтому предлагаю оставить за рамками обсуждения).

С учетом перспектив развития (раскрутки) и сезонности каждого конкретного рынка можно условно обозначить границу спроса регионального рынка в 50 тыс. пассажиров/год, а рынка местных сообщений в 10-15 тыс. пасс/ год.

Понятия и требования (2)

Региональная авиакомпания;

Авиакомпания, осуществляющая авиаперевозки на региональных (вторичных) рынках авиаперевозок с использованием региональных воздушных судов.

Региональный (вторичный) аэропорт;

Аэропорт осуществляющий свою часть операции авиаперевозки на региональных (вторичных) рынках авиаперевозок.

В ряде случаев является базовым аэропортом для региональной авиакомпании.

Региональный (вторичный) хаб

Аэропорт в котором осуществляется концентрация и перераспределение пассажиропотоков на региональных (вторичных) рынках авиаперевозок.

Как правило является базовым аэропортом для региональной авиакомпании, т.к. именно они осуществляют концентрацию и перераспределение пассажиропотоков.

Приняв такие определения, мы должны согласиться с тем, что региональная авиакомпания, может базироваться не только на Урале, ПФО, Дальнем Востоке или в Сибири, но и в Москве, Петербурге. Главный признак региональной авиакомпании - обслуживание низких, так называемых вторичных пассажиропотоков, даже если конечной их точкой является Москва.

Понятия и требования (3)

Региональные авиакомпании это авиакомпании, которые эксплуатируют региональные самолеты для предоставления услуг на рынках, не имеющих достаточного спроса, чтобы привлечь магистральных авиаперевозчиков.

Существуют три основных способа для ведения бизнеса региональных авиакомпаний:

(1) Авиакомпания подвоза (feeder airline) имеющая контракт с крупной магистральной (как правило сетевой) авиакомпанией, работающая под ее брендом, исполняющая две роли:

Доставка пассажиров в хабы крупных авиакомпаний из соседних регионов, региональных рынков (regional feed or regional traffic), и

Увеличение частоты рейсов на некоторых магистральных рынках в периоды, когда спрос не достаточен и не гарантирует использование магистральных самолетов.

(2) Авиакомпания, предоставляющая услуги на малых и изолированных рынках, для которых авиакомпания является единственной разумной линией связи с крупный центром. Нередко такие авиакомпании работают на рынке под собственным брендом. Используемый термин - commuter airline.

(3) Независимая авиакомпания (independent airline) авиакомпания, которая выполняет регулярные услуги point-to point под собственным брендом, зачастую эксплуатирующая и воздушные суда "магистрального размера" (более 100 мест) ".

Практически вся деятельность региональных авиакомпаний осуществляется в “code sharing”.

С точки зрения собственности региональные авиакомпании могут быть независимыми от своих магистральных партнеров, являться их дочерними предприятиями и даже быть их филиалом.

Несколько слов о себестоимости авиаперевозок.

Перечень статей ее составляющих не содержит ничего нового и достаточно короток.

Три группы: переменные затраты (Variable Operating Cost), постоянные затраты (Fix Operating Cost), прочие накладные расходы (Overhead Cost).

В процессе работы проводилась оценка путей снижения себестоимости, каким составляющим себестоимости необходимо (есть возможность) уделить больше внимания.

СЕБЕСТОИМОСТЬ АВИПЕРЕВОЗОК, ЕЕ СОСТАВЛЯЮЩИЕ, ВОЗМОЖНОСТИ ЕЕ СНИЖЕНИЯ

ГСМ авиа

Аэропортовое обслуживание

Бортпитание

Аэронавигация (АНО)

Наземное обслуживание

Обеспечение полётов

Прочие прямые расходы по рейсам

Лизинг ВС

Зарплата ЛС

ТО ВС оперативное

Ремонт и тех.обслуживание ВС

Страховка ВС

Коммерческие затраты

Расходы по задержкам

ФОТ (за вычетом ЛС)

Налоги

Аэропортовое обслуживание - потенциально возможно применение дотации на начальном этапе

Лизинг ВС - потенциально возможно применение дотации в среднесрочном периоде

Оценивался потенциал снижения себестоимости с помощью различных механизмов, как федерального, так и регионального уровня. Рассматривались дотации и субсидии отдельных статей расходов при авиаперевозках.

ПОТЕНЦИАЛ СНИЖЕНИЯ СЕБЕСТОИМОСТИ РЕГИОНАЛЬНЫХ АВИПЕРЕВОЗОК

Прямые переменные затраты (Var. Op. Cost):

ГСМ авиа

Аэропортовое обслуживание Дотация регионов (условная цена в региональных а/п)

Бортпитание минимальное или отсутствует

Аэронавигация (АНО)

Наземное обслуживание льготная шкала(дотации) для легких ВС

Обеспечение полётов льготная шкала(дотации) для легких ВС

Прочие прямые расходы по рейсам льготная шкала(дотации) для легких ВС

Прямые постоянные производственные затраты (Fix Op. Cost)

Лизинг ВС Федеральная дотация (условная цена лизинга)

Зарплата ЛС ЛС первичного уровня

Прочие расходы на содержание ЛС ЛС с базы

ТО ВС оперативное

Ремонт и тех.обслуживание ВС унификация типа ВС и эффект масштаба

Страховка ВС совместная с материнской компанией

Прочие накладные расходы (Overhead Cost):

Коммерческие затраты совместные с материнской компанией

Расходы по задержкам правила перевозки компании

ФОТ (за вычетом ЛС) минимизация персонала

Налоги налоговые льготы

Выводы: потенциал снижение себестоимости региональных авиаперевозок существует. При участии государства на федеральном и региональном уровне он становится существенным.

Например, был разработан подход к субсидированию расходов на авиатопливо и ГСМ - 100% для перевозок на местных авиалиниях и 50% расходов на авиатопливо и ГСМ на региональных.

Расходы на флот и лизинг воздушных судов можно кардинально снизить путем внесения их в уставный капитал авиакомпаний федеральным владельцем этих региональных самолетов.

Производилось моделирование себестоимости блок - часа и кресло - километра на региональных перевозках при вышесказанных условиях (половина аэропортовых расходов и расходов на авиаГСМ) и отсутствии лизингового платежа.

Расчеты проводились на базе верифицированной информации о затратах современного и перспективного регионального самолета. Этот тип воздушного судна хорошо всем знаком.

Моделирование проводилось в базовой моноклассной компоновке при емкости: 72 и 78 кресел.

Учитывая ограниченные возможности презентации здесь представлены результаты моделирования удельной себестоимости кресло - километра при емкости 72 кресла и при двух условных, но характерных для российского рынка, значений рейсовой дальности:

200 nm/ 370 км (более характерной для перевозок на местных воздушных линиях) и

600 nm/ 1100 км (более близкой к реалиям российских региональных авиаперевозок).

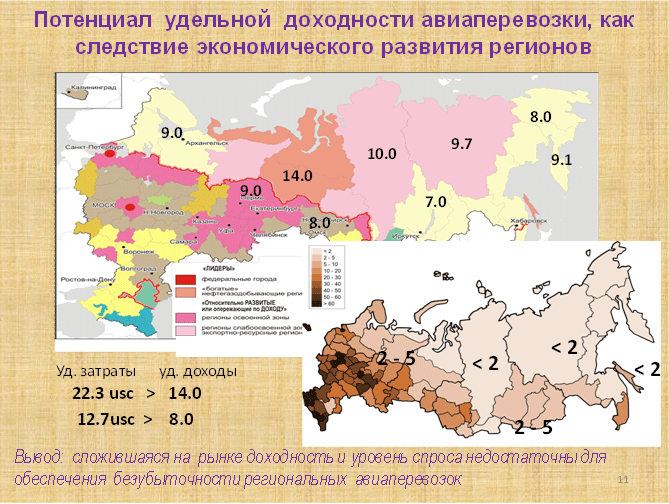

Себестоимость кресло - километра региональных авиаперевозок на дистанции 1100км составляет 12,7 usc/км. Доходность, необходимая, для обеспечения безубыточности будет зависеть от занятости кресел (LF).

При этом потребный уровень удельной доходности будет колебаться от 25,4 usc/км. в начальный период реализации проекта (при низком LF) до 18,4 usc/км после «раскатки» линий.

Понимая, что такие высокие значения потребной удельной доходности не характерны для российского регионального рынка, нами было проведено моделирование:

При условии отсутствия у регионального перевозчика затрат на лизинг (версия * выделена фиолетовым цветом), что дает диапазон потребной удельной доходности Yield: 20,6 usc/км. - 14,7 usc/км . и

При отсутствии затрат на лизинг и половины затрат на аэропортовые сборы и авиаГСМ

(версия ** выделена синим цветом), что дает диапазон потребной удельной доходности Yield: 19,0 usc/км. - 13,6 usc/км.

Напомню, эти значения характеризуют минимальные значения потребной удельной доходности Yield, обеспечивающие эксплуатацию современного самолета без убытка, т.е. в «ноль».

Значения доходности скоррелированы с начальным этапом развития проекта (LF около 50%) и по мере развития проекта поднимаются LF 60%. И далее достигают LF 70%. Это то, что необходимо, для развертывания и развития проекта исходя из перспектив обеспечения (снижения) себестоимости.

А что же в реальной жизни с доходностью?

Сколько, в самом деле, могут платить (и платят) пассажиры на российских рынках региональных авиаперевозок?

Результаты простых расчетов реальной удельной доходности, проведенных на региональных авиалиниях близких по дальности, и поэтому соизмеримых с рассчитанной потребной удельной доходностью по регионам и представлены на карте.

Выводы неутешительные: реальные удельные доходы на региональных авиалиниях на Севере, в Сибири, и Дальнем Востоке существенно ниже потребных! Их диапазон для выбранной «характерной» дальности составляет 7,0 - 14.0 usc/км.

Доходы и плотность населения большей части регионов дает мало поводов для оптимизма.

Приведенные данные доходности авиаперевозок по регионам, возможно, несколько устарели (расчеты производились базам данных по сезонам лета 2011) и, вероятно, требуют верификации.

Можно ли решить проблему убыточности региональных авиаперевозок простым прямым субсидированием?

Расчеты реальной ситуации соотношения доходов и расходов на достаточно перспективном региональном рынке Новосибирск - Тюмень в целом вписываются в общую картину.

Удельные доходы (7,3 usc/км. ) ниже себестоимости креслокилометра (12,7 usc/км. )

Первичный вывод прост - размер простого субсидирования должен превышать возможности населения более, чем вдвое.

Т.е. для обеспечения безубыточных авиаперевозок в регионах России на каждые рубль, выплачиваемый за перевозку самим пассажиром необходимо доплачивать около 2,5 рублей. Цифры осредненные. На Севере и Дальнем Востоке, где цены на топливо и аэропортовые сборы выше - доплачивать надо больше. Такая картина на региональных авиалиниях. На местных авиаперевозках ситуация еще жестче. В разы жестче.

Можно субсидировать собственно перевозку (билеты) пассажиров. Это тупик,но таким образом можно стимулировать рост спроса. Так сказать тактический рост. На первых этапах проекта.

По мере развития проекта, роста объемов, суммы на субсидирование будут только возрастать. Поэтому мы моделируя развитие объемов перевозок пришли к выводу, что применение простого, прямого субсидирования, дорогостояще и не имеет перспектив для целей создания и развития масштабного проекта региональных авиаперевозок. Даже субсидирование парных рейсов или рейсов или направлений вообще имеет свои специфические слабые стороны.

С точки зрения получения, как стратегического результата, так и результата вообще перспективнее субсидировать, а точнее инвестировать в капиталоемкие объекты, в средства производства и прежде всего в самолеты. По крайней мере, такие действия со стороны стратегического участника (государства) выглядят логичными и перспективными.

Даже на довольно перспективном рынке введение субсидий приводит к росту перевозок, но не обеспечивает безубыточной эксплуатации авиалинии.

Удельные доходы (10,9 usc/км. ) ниже потребных (12,7 usc/км. )

Если же производить моделирование с учетом сезонности спроса на рынке - ситуация выглядит еще пессимистичнее.

Внесенные в уставный капитал самолеты (10,3 usc/км. ), и дотация аэропортовых сборов и стоимости ГСМ (9,5 usc/км. ) открывают «свет в тоннеле», но потребная загрузка LF составит 95% - 90%, что существенно выше реалий региональных перевозок, даже с учетом лучшего зарубежного опыта.

А что может дать привлечение дополнительных пассажиропотоков присоздании хаба?

Значительное увеличение трансфера, полученное путем сложения потенциала рынков (создания регионального хаба) приводит к росту перевозок, и открывает перспективы безубыточной эксплуатации авиалинии.

Удельные доходы (15,4 usc/км. ) выше потребных (12,7

Ситуация с учетом сезонности спроса на рынке выглядит пессимистичнее, но приемлемо.

Бесплатные т.е. внесенные в уставный капитал самолеты снижают стоимость в модели до 10,3 usc/км. ,а при сложении с дотацией 50% аэропортовых сборов и стоимости ГСМ.(9,5 usc/км. ) дают повод для оптимизма, а потребная загрузка LF составит 67% - 61%, что несколько превосходит параметры начального этапа региональных полетов, но вполне достижима на втором - третьем этапе развития региональных перевозок.

Забегая вперед, скажу, что зарубежный опыт подтверждает реальность и достижимость таких параметров.

Итак - выход из ситуации:

- стимулирование роста платежеспособного спроса за счет экономического роста в регионах;

- субсидирование авиаперевозок на начальном этапе (первые два - три года становления проекта) с целью стимулирования пассажиропотоков;

- радикальное снижение стоимости владения парка региональных авиакомпаний (например путем внесения региональных и местных самолетов в уставный капитал авиакомпаний, что обеспечит заодно и контроль государства над социально важными перевозками);

- снижение себестоимости перевозок путем дотирования аэропортовых сборов и авиаГСМ в местных и региональных аэропортах;

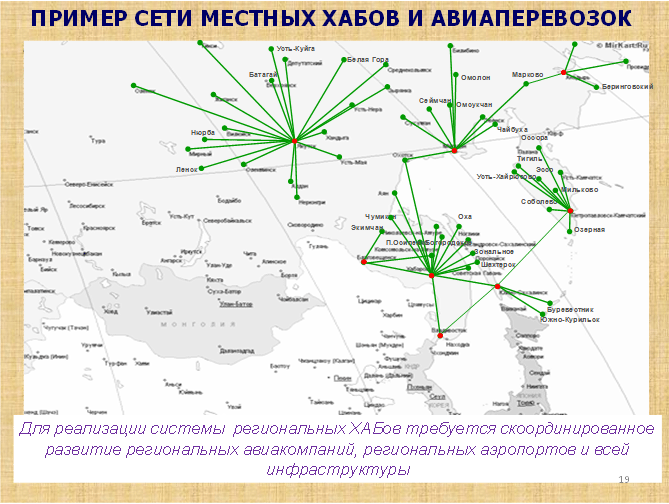

- создание системы региональных и регионально - магистральных хабов, с целью наращивания региональных пассажиропотоков;

Система конкурирующих хабов.

По мере развития проекта, роста платежеспособного спроса, появления сетевого эффекта, и т.д. в общероссийской сети просматриваются 4 - 7 магистральных хабов и 7 - 12 региональных хабов (с учетом конкурирующих хабов различных авиакомпаний или альянсов).

Для реализации такого проекта, кроме всего прочего, требуется очень значительная инфраструктура.

К счастью аэропорты, с близкими к необходимым, характеристиками для магистральных хабов имеются в достаточном количестве. Их географическое положение, другие параметры позволяют оптимистично смотреть на перспективы этой части проекта. И это несмотря на наличие серьезных проблем, архаичность технологий и устаревших материальных объектах.

С аэропортами, способными, пригодными стать региональными хабами, конечными региональными аэропортами, и аэропортами местных воздушных линий ситуация значительно хуже.

Еще сложнее ситуация с радио, светотехническим обеспечением полетов, которые необходимо будет производить с достаточно высокой частотой и регулярностью.

Аэропортовое обслуживание, ТЗК, кетеринг, сложный комплекс обеспечения пассажиров и полетов. Разнообразие перечисленных видов деятельности, наличие специфических, местных особенностей бизнеса и даже клиентуры делают функционирование основного бизнеса и инфраструктурной его части многофакторной, а управление многовекторным.

Думаю, что усилиями только федерального центра эти проблемы не решить.

Оптимальным смотрится участие региональных властей, регионального бизнеса при координирующей (по мере необходимости) роли центра.

Рассмотрение организационной, владельческой и прочих структур мы отложим.

Но ясно одно: начинать надо с полетов. И значит, с авиаперевозчиков.

С региональных авиакомпаний.

Начнутся активные региональные полеты - появится интерес для различных бизнесов вокруг авиапассажиров, появятся возможности для привлечения инвесторов в авиаперевозки, аэропортовую деятельность и другие виды бизнеса.

Появится возможность создать и развивать различные виды бизнеса в т.ч. сопутствующие бизнесы внутри кластера «региональный аэропорт».

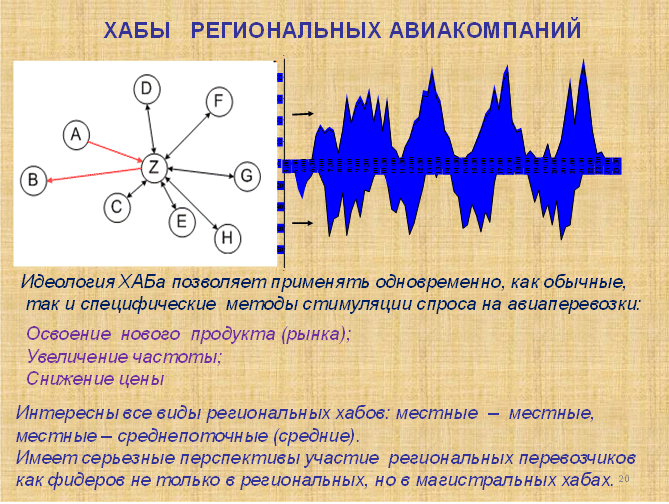

Поскольку хаб - это довольно таки сложный организм, функционирующий во времени и пространстве, а мы говорим о системе региональных и магистральных хабов, взаимодействующих между собой, то централизованный дизайн этой системы, централизованная координация ее деятельности само собой разумеются.

Довольно давно, мои коллеги, анализируя потенциальные связи между регионами пришли к интересному выводу: семь основных региональных хабов, созданных семью региональными авиакомпаниями в семи федеральных округах имеют относительно неплохую перспективу развития.

С учетом конкурентной среды оптимальное количество хабов может достичь 12.

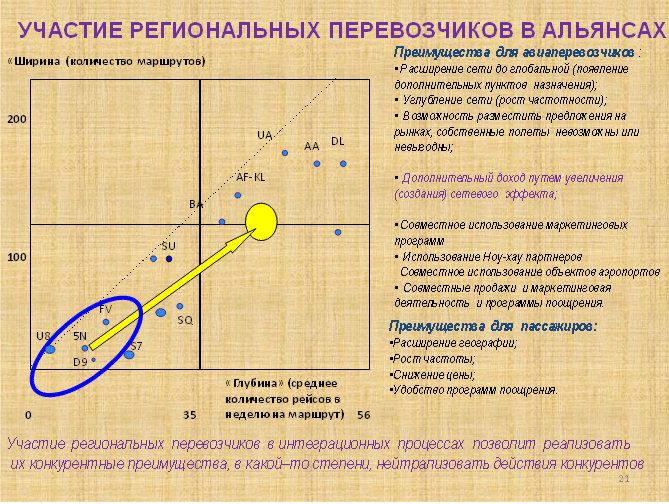

Интеграционные процессы в России

Российские сетевые магистральные перевозчики, достаточно давно «доросли» до понимания и участия в интеграционных процессах на уровне альянсов авиаперевозчиков. Соглашения «код шеринг» все шире применяются российскими авиакомпаниями.

Однако менеджмент российских компаний не выглядит так продвинуто, когда от слов об интеграции надо переходить к делу в регионах страны, на рынках с низким пассажиропотоком.

Между тем интеграция и совместные действия перевозчиков это основа для создания сетевого эффекта, так необходимого для региональных авиаперевозок.

Скоординированное управление сетью маршрутов разных региональных перевозчиков, совместимый по своим характеристикам продукт, схожие критерии разработки ценовой политики, координация продажи может существенно улучшить экономические и финансовые результаты региональных перевозчиков.

Пару слов о воздушных судах, применимых в проекте .

Спектр воздушных судов для региональных авиаперевозок на рынке представлен достаточно широко. Однако при ближайшем рассмотрении выясняется, что список только на бумаге.

Теоретически для низкопоточных линий могли бы подойти самолеты Ан -38.

Но ситуацию с их производством, присутствующие знают. ….

Несколько лучше ситуация с Ан -140. Но в целом причин для оптимизма немного.

Зато весьма неплохая ситуация с самолетами западного производства (кроме цены).

Весьма интересны региональные машины Bombardier. Например Q-400.

Свежие машины не только по дате производства, но и по дизайну. Т.е. с перспективой на десятки лет.

Присутствие на рынке реактивных региональных самолетов российского производства может явиться поводом для заказа значительной серии обоих типов (Ан-148 и SSJ-100), прибавить оптимизма производителям. Оптимизм в этом вопросе у перевозчиков может появиться только после серьезных изменений в политике производителей.

Малый размер самолета означает для авиаперевозчика возможность выставить на рынке адекватное спросу предложение емкости с достаточной частотой.

Основной сложностью может явиться необходимость увязать малую емкость (адекватную низким региональным пассажиропотокам) с себестоимостью и со значительным (25 лет и более) сроком эксплуатации воздушных судов. Ведь через 15 - 25 лет благодаря предпринятым стимулирующим действиям (например, созданию хаба) пассажиропотоки на рынке возрастут и имеющаяся емкость может оказаться слишком мала.

Напротив завышенная стартовая емкость (величина самолета) не позволит выставить необходимую высокую частоту, приведет к значительному убытку, особенно на начальном этапе.

В этом случае идея централизованного например, федерального владения (приобретения, управления) флотом с внесением в уставный капитал региональных авиакомпаний дает интересную потенциальную возможность маневра флотом и емкостями на разных региональных рынках, в разных региональных авиакомпаниях.

Серьезные риски проекту придает «инвестиционная привлекательность» отрасли. В кавычках.

Если быть честным, то надо поставить двойные кавычки в термине «инвестиционная привлекательность».

Отрасль непривлекательна практически для всех типов инвестиций глубоко и насквозь.

Убытки технической, коммерческой эксплуатации воздушных судов, особенно на региональном рынке авиаперевозок, особенно на российском рынке с характерным низким платежеспособным спросом оставляют перспективы самостоятельного входа в отрасль серьезных инвесторов маловероятным событием.

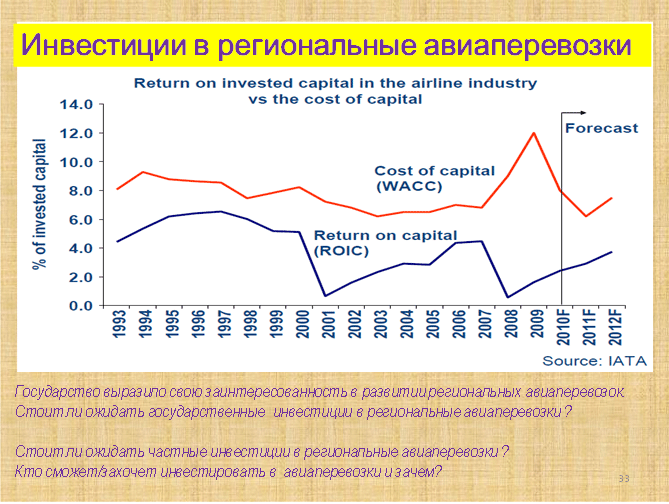

Для тех, кто любит теорию. Материалы IATA. Как Вы видите, линия WACC (средняя стоимость капитала) находится выше линии ROIC и линии ROIC и WACC нигде не пересекаются.

Разница между ROIC и WACC показывает потери инвесторов.

Простой вывод напрашивается сам собой. Как в обозримом прошлом, так и в обозримом будущем аналитики IATA не предполагают коренного улучшения ситуации.

Инвесторы в авиаперевозки теряли, теряют, и видимо будут терять деньги.

В таких условиях возникает вопрос: зачем инвесторы вкладываются в авиабизнес?

Чем можно привлечь потенциальных инвесторов в проект региональной авиации?

По мнению специалистов имеются, по меньшей мере, три причины по которым и серьезный бизнес и просто граждане выступают в качестве инвесторов многострадальной авиационной отрасли.

Я убежден, что поскольку имеются общепринятые, рыночные способы привлечения серьезных, институциональных инвесторов, то партнеров и инвесторов в такой проект можно привлечь.

По крайней мере, имеется позитивный международный опыт.

Зарубежный операционный опыт.

Думаю, что все присутствующие в состоянии самостоятельно проанализировать предложенный материал, я лишь позволю себе акцентировать ваше внимание на динамике некоторых параметров.

Напомню, что рассматриваемые параметры приходятся на годы после дерегулирования авиаперевозок в США с 1980 по 2010 год.

Количество перевозчиков за тридцать лет сократилось с 247 до 61, при этом перевозки возросли в 11 раз с 14,5 млн. пассажиров до 165 млн., а объемы выросли в 40 раз до 76 млрд пм.

Росло предложение, и количество вылетов.

Средняя дальность неумолимо возрастала с 129 миль до 464.

Средняя емкость воздушного судна выросла с 16 кресел до 56. Но начинали с 16 кресел.

Обратите внимание, на среднюю емкость воздушных судов при которой, проводилась раскатка рынков (16 - 24 кресел).

Средняя занятость кресел только после двух десятков лет операционной деятельности устойчиво превысила LF 50%. Можно себе представить, какова была бы занятость, и соответственно бы ли бы убытки, если бы выставлялась емкость, скажем 50 или 75 кресел. И сколько времени потребовалось бы на раскатку.

Глядя на опыт заокеанских коллег, можно понять, почему я достаточно пессимистичен во взглядах на рост LF, при раскатке региональных рынков, особенно в первое время.

Если учесть, что 99% региональных перевозок производились в «код шеринге», то становится понятным влияние и поистине гигантский «сетевой эффект» (почти 165 миллионов пасс.) региональных перевозок, важность и интерес этого бизнеса для магистральных перевозчиков - партнеров по «код шерингу» альянсам.

Статистика, говорит о том, что авиакомпаниями операторами в 479 из 655 американских аэропортов были исключительно региональные перевозчики. Здесь можно найти ответ на вопрос: что нужно, прежде всего, для сохранения и поддержания региональной аэродромной сети.

Почему мы потеряли большую часть своих региональных аэродромов и аэропортов?

Я думаю, потому, что туда не было рейсов. Или совсем мало рейсов.

Материалы зарубежного опыта весьма показательны.

По крайней мере, понятно, с какого конца необходимо подходить к решению инфраструктурных проблем.

Прежде всего, необходимо, чтобы в эти аэропорты летали авиакомпании (а).

Инвестиции: федеральные, региональные, частные (в).

Стимуляция спроса на региональных рынках (с).

Общие выводы

- Прибыльный бизнес региональных авиаперевозок возможен.

- Минимальный необходимый начальный спрос на ряде рынков имеется.

- Воздушные суда соответствующей размерности на рынке есть.

- Минимальное количество аэропортов для старта имеется.

- Опыт зарубежных региональных перевозок достаточно позитивен.

- Требуются эффективные интеграционные действия.

- Требуются современные эффективные ноу - хау.

- Требуются соответствующие ресурсы и инвестиции.

- Требуются соответствующие действия со стороны государства (федеральных, региональных властей и регулятора).

Хотел бы обратить внимание не только на позитив выводов.

Понятно, что надо делать, понятны потребные ресурсы и инвестиции. Рассчитать необходимые субсидии, зная планируемые объемы и дефицит доходности, в зависимости от выбранной модели думаю, сможет любой участник рынка и чиновник.

Поскольку эти выводы или подобные уже озвучивались мною неоднократно, позволю себе акцентировать Ваше внимание на самом важном - определении дальнейших действий.

Неплохо было бы сформулировать первичные шаги основного, по нашему разумению, участника - государства.

Что требуется от государства

- Создание условий для роста платежеспособного спроса в регионах.

- Принятие идеологии: спрос - авиаперевозчик - аэропорт (хаб) - спрос’.

- Создание условий способствующих интеграции отрасли в т.ч. взаимодействия в Code sharing, для участия магистральных авиаперевозчиков в создании сетевого эффекта.

- Создание условий для экономически оправданной эксплуатации региональных воздушных судов в России.

- Создание условий способствующих развитию региональной инфраструктуры , включая аэропорты, ТЗК, созданию системы региональных хабов .

- Создание условий способствующих привлечению частных инвестиций (в т.ч. частно -государственного партнерства) в региональные авиаперевозки.

На основе всего перечисленного нами подготовлен развернутый план, однако, это уже другая история, выходящая за рамки нашей сегодняшнего общения.

А как остальные участники процесса?

- Как распределить полномочия и ответственность федеральных, региональных властей и частных партеров этого процесса?

- Что требуется от акционеров (инвесторов) региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента региональных авиакомпаний, аэропортов, других инфраструктурных объектов?

- Что требуется от менеджмента магистральных авиакомпаний, аэропортов?

Хочу подчеркнуть, что по нашему убеждению, для достижения успеха требуется понимание процесса и значительные усилия не только властей разного уровня, но акционеров и их партнеров, менеджмента региональных и магистральных перевозчиков, аэропортов и многое другое.

Совет Федерации одобрил закон, который бессрочно обнуляет ставку НДС для внутренних авиаперевозчиков, выполняющим рейсы в обход Москвы, сообщила «Парламентская газета» .

Изменения вносятся в статьи 164 и 165 части второй Налогового кодекса.

Сейчас внутренние воздушные перевозки пассажиров и багажа облагаются НДС по ставке 10%, за исключением услуг по международным авиаперевозкам, услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления находится на территории Крыма, Севастополя, Калининградской области или Дальневосточного федерального округа (ДФО). Для них льготный режим распространяется до 1 января 2025 года.

Новым законом также установлен перечень документов, подтверждающих обоснованность применения авиаперевозчиками беспроцентной ставки НДС.

Согласно расчётам Минфина, применение нулевой ставки НДС для региональных маршрутов в обход Москвы принесёт авиакомпаниям порядка 15 миллиардов рублей в год.

Министерство транспорта рассчитывает на рост доли региональных авиарейсов в 2019 году до 39%.

Правительство поручило Сбербанку и ВТБ создать авиакомпанию для региональных перевозок, рассказала газета «Ведомости» . Создана авиакомпания будет не ранее 2019 г.

Поручение дано еще в начале года, сейчас создается бизнес-план, определяется облик будущей авиакомпании и варианты по составу акционеров, говорят два собеседника «Ведомостей». Какова будет доля обоих банков и кто еще может стать акционером новой компании, пока не известно.

Пассажиропоток планируется на уровне 6-10 млн человек в год. В России сейчас только два игрока возят более 10 млн пассажиров — группа «Аэрофлот» и S7 Group (соответственно 50,1 млн и 14,3 млн человек в 2017 г.). Крупнейшая региональная авиакомпания — «Ямал» — перевезла в 2017 г. 1,8 млн человек, а за январь — август этого года — 1,4 млн.

Региональные перевозки (между городами России, минуя Москву) стали одной из тем майского указа президента России Владимира Путина: он поручил к 2024 г. довести их долю во внутренних перелетах до 50%.

Для выполнения указа региональные перевозки надо будет увеличить втрое, ведь полеты из Москвы тоже будут расти. В апреле Росавиация оценивала расходы в 2018-2024 гг. на выполнение указа в 182,4 млрд руб., в том числе 113 млрд руб. - на восстановление сети аэродромов. В конце сентября Росавиация сообщила, что план включает 65 аэропортов (в том числе 38 - на Дальнем Востоке), на их реконструкцию потребуется 166 млрд руб.

«Решение поручить этот проект банкам выглядит странным, - говорит аналитик «Атона» Михаил Ганелин. - Вероятно, исходили из того, что больше некому, а у Сбербанка и ВТБ есть средства, свои лизинговые компании и большой опыт в авиационном лизинге».